打开APP

导语

2025年8月26日,A 股市场表现活跃,上证指数强势拉升,盘中最高触及 3888.60点,创下自2015年9月以来近十年的新记录。深证成指、创业板指等也纷纷达到较高水平,沪深两市全天成交额达2.68万亿元,市值总和达到103万亿元。这一市场动态吸引了投资者与股民们的目光,成为茶余饭后热议的焦点之一。

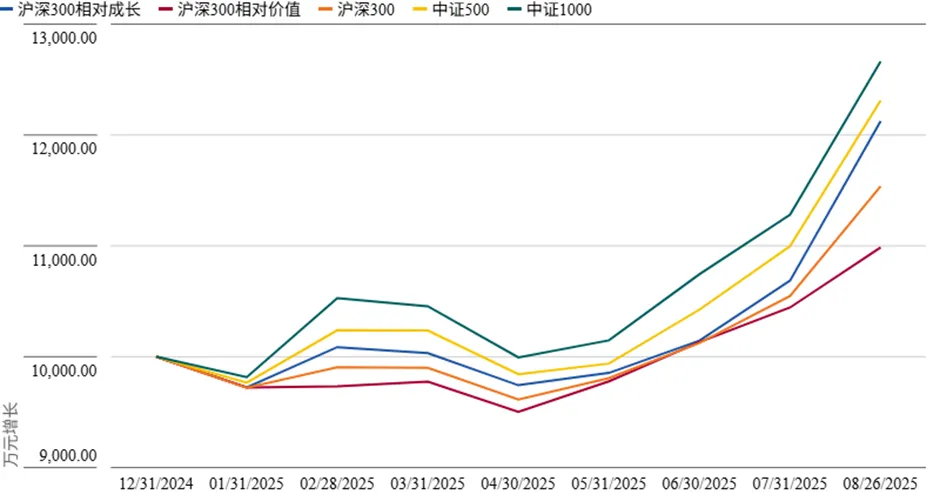

2025 年以来,A 股市场整体延续了去年9月底以来震荡上行的态势。风格分化延续,成长风格表现明显优于价值风格,中小盘股票表现优于大盘股。具体来看,截至2025年8月26日,以沪深300相对成长指数为代表的成长股在2025年以来上涨了21.26%,而以沪深300相对价值指数为代表的价值股仅上涨9.86%。以沪深300指数为代表的大盘蓝筹股上涨了15.63%,而以中证500指数和中证1000指数为代表的中小盘股则分别上涨了23.28%和26.78%。

图表1: A股市场主要股指今年以来万元增长图

数据来源:晨星Direct; 数据截止日期:2025年8月26日

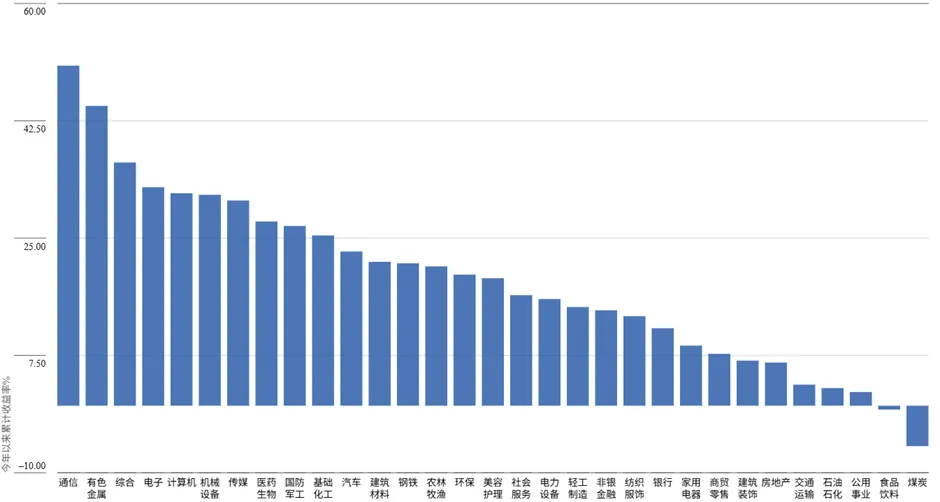

从行业方面来看,2025 年以来呈现出 “科技创新领涨、资源周期发力” 的双主线格局,行业分化显著。科技创新领域,在技术突破与产业落地的双重催化下,AI 与机器人产业革命的浪潮持续席卷市场,成为最强劲的增长引擎。受此驱动,通信、传媒、计算机、电子等科技类行业集体爆发,今年以来申万行业指数涨幅均突破 30%;资源周期板块同样表现亮眼,在地缘政治、全球宽松预期以及“反内卷”政策的共振下,有色金属行业供需格局持续优化,今年以来其申万行业指数大涨44.72%,成为周期赛道的绝对主力。相反,前两年因防御属性受追捧的高股息股票今年普遍迎来调整,煤炭、石油石化、公用事业均出现不同程度的下跌。其中,煤炭行业受煤炭价格下跌的影响,其申万行业指数以6.03%的负收益表现垫底;而消费端依旧疲软,食品饮料行业未能扭转颓势,申万行业指数今年以来继续下跌 0.57%,连续五年录得负收益。

图表2:31个申万一级行业指数今年以来累计收益图 数据来源:同花顺; 数据截止日期:2025年8月26日

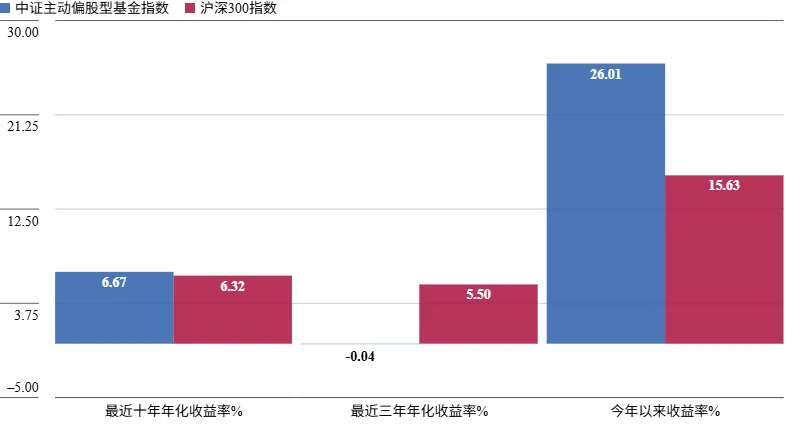

另外,从主动偏股型基金的超额收益表现来看,近十年中证主动偏股型基金指数年化收益率为6.67%,跑赢沪深300指数同期6.07%的年化收益率,可见主动偏股型基金在这十年间积累了一定的超额收益。但最近三年,受市场行情极端分化的影响,主动偏股型基金获取超额收益的能力明显减弱。数据显示,中证主动偏股型基金指数最近三年的年化收益率为-0.04%,跑输沪深300指数5.22%的年化收益率。值得关注的是,今年以来,随着市场环境回暖,主动偏股型基金的超额收益显著改善,中证主动偏股型基金指数今年以来收益率达26.01%,大幅领先沪深 300 指数 15.63% 的收益率。

图表3:中证主动偏股型基金指数与沪深300指数历史业绩表现 数据来源:晨星Direct; 数据截止日期:2025年8月26日

在目睹了成长风格与中小盘股的强势领跑,也见证了主动偏股型基金超额收益的显著回暖后,投资者或许正站在市场的十字路口,如何在 “科技创新领涨、资源周期发力” 的结构性行情中找准方向?如何让资产配置既能跟上市场主线的节奏,又能在风格切换时具备足够的韧性?面对琳琅满目的基金产品,哪些能真正贴合当前市场特征,成为穿越波动、捕捉机会的优选?接下来,我们将根据晨星基金研究团队的长期跟踪与深度分析,从不同资产类别中筛选出一批值得关注的基金产品,期望能为投资者在决策中提供参考。无论您是偏好成长赛道的激进型投资者,还是追求 “成长与估值兼顾” 的稳健派,抑或是风险偏好较低、更注重本金安全的保守型投资者,都能在这里找到适配的思路与方向。

01 值得关注的偏股型基金

通常而言,在当前成长风格占优的市场环境下,那些风格定位鲜明、长期深耕成长领域的基金,往往具备更突出的机遇把握能力与收益获取潜力。这类基金的基金经理通常有着清晰的成长股筛选框架,通过行业和个股的深入挖掘,锁定处于成长期、业绩增速具备持续性的企业,进而为投资者捕捉到成长红利带来的超额收益。同时,对于希望更好控制风险的投资者,GARP 策略作为融合价值与成长投资的平衡型策略,其核心逻辑在于追求企业成长潜力的同时,兼顾估值的合理性,从而避免为高成长过度支付溢价,也不失为一种不错的选择。 富国天博创新混合基金

富国天博创新混合基金的基金经理毕天宇先生拥有丰富的从业经验以及投资经验,其大盘成长投资策略构建清晰,注重中观和个股的基本面分析,投资组合运作稳定。基金经理在管理该基金期间为投资者创造了良好的长期回报。

该基金为鲜明的成长投资风格,基金经理采用结合中观行业分析和自下而上研究的成长投资策略,并通过长期持有获取投资回报,投资策略运作稳定。中观层面聚焦分析公司所处行业的成长空间和行业政策,在此基础上自下而上对公司的商业模式、核心竞争力和管理层质量展开分析,偏好具备显著成长空间、竞争力突出且治理完善的公司。组合构建方面,通过个股的适度集中来获取超额收益。在基金经理专注挖掘成长股的投资策略指引之下,投资组合呈现鲜明的大盘成长风格,行业配置也是聚焦于医药生物、电子、汽车、电力设备、食品饮料等成长股票相对聚集的行业。组合历史上行捕获比处于晨星同类基金的偏高水平,成长行情中表现突出,彰显了基金经理的选股能力。截至2025年7月31日,该基金最近5年上行捕获比为92.51%,在晨星积极配置-大盘成长基金中排名24%。在2019和2020年的牛市环境下,该基金分别获得75.78%和67.55%的回报,超越晨星类别基准沪深300相对成长指数的50.42%和46.12%,在晨星同类基金中排名分别为4%和41%。2025年成长行情中,基金经理通过把握春风动力、悦康药业、百利天恒、石基信息等成长股的投资机会,助力基金取得22.18%的出色回报,在晨星同类基金中排名12%,并超越晨星类别基准指数的5.4%。

景顺长城品质投资混合

我们也关注到詹成先生这名经验丰富的成长投资选手,他在管理景顺长城品质投资混合基金以来在电子、汽车、电力设备、通信行业等成长性较为鲜明的行业上展现了良好的选股能力。整体来看,基金经理采用相对成熟稳定的、结合中观行业分析和自下而上选股的成长投资策略,在管理期内为投资者带来了良好的回报。

基金经理立足于基本面分析的成长投资策略构建清晰,具备较好的可复制性,策略在管理这只基金以来保持较高的稳定性。核心理念是从投资生意的角度出发,获得公司业绩增长带来的投资收益。行业层面是基金经理选股的切入点,基金经理对行业的长期发展趋势、商业模式、政策导向、竞争格局、景气度展开研究,偏好发展趋势有较为坚实的逻辑基础、商业模式可持续性强、政策友好、景气度向上以及呈现较好竞争格局的行业。基金经理在行业选择的基础上筛选公司,要求公司在成本和技术等方面具备竞争力并且拥有优秀的管理团队。该基金的投资运作与基金经理的成长策略高度契合,在市场上涨行情中体现了充足的弹性。截至2025年7月31日,该基金最近5年上行捕获比为82.02%,在晨星积极配置-大盘成长基金中排名45%。2017年和2019年成长股牛市当中,基金分别以35.97%、66.50%的回报率,取得晨星同类基金排名6%、12%的佳绩,超越晨星类别基准沪深300相对成长指数的16.73%和50.42%。而2025年以来基金取得12.17%的回报,在晨星同类基金中排名38%,并超越晨星类别基准指数的5.4%;能够实现这一佳绩,主要是依靠基金经理在汽车、国防军工和电子行业中精选个股,包括九号公司、春风动力、国睿科技、华丰科技、安集科技、东山精密等股票均取得良好表现。

兴全商业模式优选混合基金

兴全商业模式优选混合基金由投研经验相对丰富且投资能力出众的基金经理乔迁女士掌舵,持续壮大且支持力度不断提升的研究团队也为该基金提供了有力支持。该基金采用GARP策略,历史上在一个完整的市场周期中为投资者创造了优秀的超额回报。此外,基金经理对适度均衡的组合构建方法叠加对个股估值的要求也使得组合的历史业绩波动和下行风险处于同类偏低水平。

该基金采用自下而上的投资方法,在3-5年的维度下,用合理的价格买入有合适回报率的股票。具体到选股,基金经理侧重对竞争格局、竞争优势以及管理层的考量,并结合盈利增速、现金流、ROE等指标进行综合判断,而且会将自上而下的宏观和中观判断融入到自下而上选股的细节假设里。基金经理同时注重估值与基本面的匹配,结合不同资产、不同的发展阶段、不同的盈利增速,用PE、PS等方式对上市公司进行估值。组合构建层面,基金经理倾向于对行业保持适度均衡配置,并通过找到不同景气度的子行业或者久期不同的资产,来实现组合相对均衡配置。基金经理对成长和性价比的注重使得组合持仓不完全集中在大盘优质股上,近几年也在市值相对偏小的公司中成功挖掘了诸如思源电气、易点天下等早期尚未被市场充分认知的优质投资标的,基金的平均持仓市值因此也略低于同类平均水平。这也使得组合历史上行捕获比也一直处于同类偏高水平。截至2025年7月31日,该基金最近5年上行捕获比为97.59%,在晨星积极配置-大盘成长基金中排名17%。另外,该基金在2019、2020年的牛市环境下分别获得60.10%和72.10%的回报,大幅超越晨星类别基准沪深300相对成长指数的50.42%和46.12%,在同类基金中排名分别为21%和34%。

02 值得关注的“固收+”基金

在股市持续向好、指数不断攀升,同时利率逐渐下行的市场环境下,“固收 +”等含权产品凭借独特优势,备受投资者追捧。这类产品以债券等固定收益资产作为基础配置,构建起稳定的收益底盘,有效抵御市场大幅波动带来的风险,保障收益相对稳定,满足投资者对资产安全性的基本需求。同时,它们会适量配置股票、股票型基金等权益资产,借助权益市场的增长潜力,进一步提升收益上限,为投资者创造获取更高回报的机会,实现资产的稳健增值。 易方达稳健收益债券基金

易方达稳健收益债券基金自2012年2月起,由易方达副总裁兼固收投资部总监胡剑先生担纲主要投资管理,涵盖资产配置、策略制定及风险管理等。分类资产研究管理部负责人纪玲云女士协助组合的债券投资管理。基金依托着资源雄厚的研究团队,其中有超过20名信用研究员全面覆盖债券全品类与主体,另有超20名固收分类资产研究员针对不同细分券种提供策略及个券建议。此外,公司平台近50名权益研究员从宏观层面到个股进行全方位支持,共同构筑起基金管理团队的核心竞争力。

该基金旨在通过自上而下的资产配置和自下而上的个股个券选择,实现风险调整后回报的最大化。其纯债部分依靠久期管理和信用选择来获取超额收益。虽以信用债为主,但利率债投资比例最高达50%,久期在1-6年灵活变动。过去五年,股票占比通常维持再10%-20%,平均占比为15%,倾向于投资估值合理、盈利稳定且流动性高的蓝筹股,股票组合偏价值/平衡风格。基金还可配置于不超过30%的可转债。当基金经理判断存在系统性机会且估值处于低位时,占比可超20%;而当估值高位时,占比会降至10%以下。凭借卓越的资产配置及选股能力,在市场上行阶段,该基金能够敏锐把握机会,历史上行捕获比一直处于同类较高水平。截至2025年7月31日,该基金近5年的上行捕获比为50.75%,超越78%的同类积极债券基金。同时,由于基金主要配置波动性较低的价值股和高等级债券,在市场下跌时,其抗跌能力也优于同类基金,助力其长期风险调整后的回报超越同类。

作者 | 晨星(中国)研究中心 代景霞、李一鸣、吴粤宁

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 05

2025-08-28 18: 04

2025-08-28 18: 04