打开APP

它说风力合适,夜色美丽,所有的要求力所能及。

——《夜航西飞》

十年前,带着笔记本电脑在营业部大厅看盘的投资者或许想象不到,2025年的8月轻点手机App,会看到A股迎来首个“芯片股王”,成为中国股市周期更迭中一个极具象征性的符号。

时隔十年,沪指创下新高,整个行业在振奋与谨慎交织中,共同盼着行情能走得更慢、更稳些;时隔十年,纲领性文件从“互联网+”到“人工智能+”,一词之变,弹指一挥间,沧海变桑田。(数据来源:Wind)

同样也是时隔十年,我们经历传统理财的舒适区被淹没,看到投资者对回报的期待倒逼着财富管理工具的创新发展,联接基金将指数编制、创设的金融智慧从交易所延伸到大众理财场景。

科创AI ETF联接发行前夜,回首、审视、眺望,心里的潮汐在涌动,十年一觉,乘潮梦,十年踪迹,十年心。一些心里话,简单写一写。

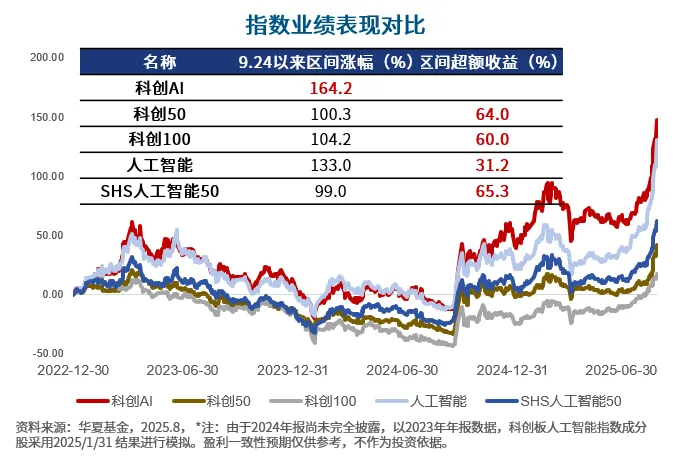

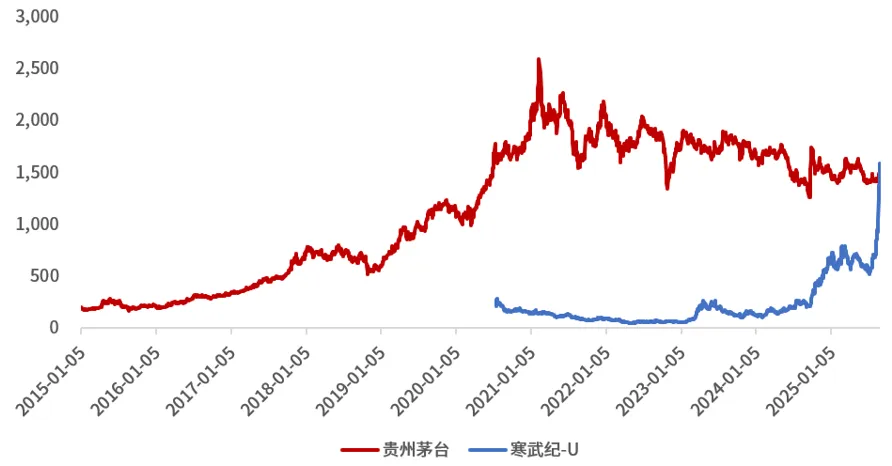

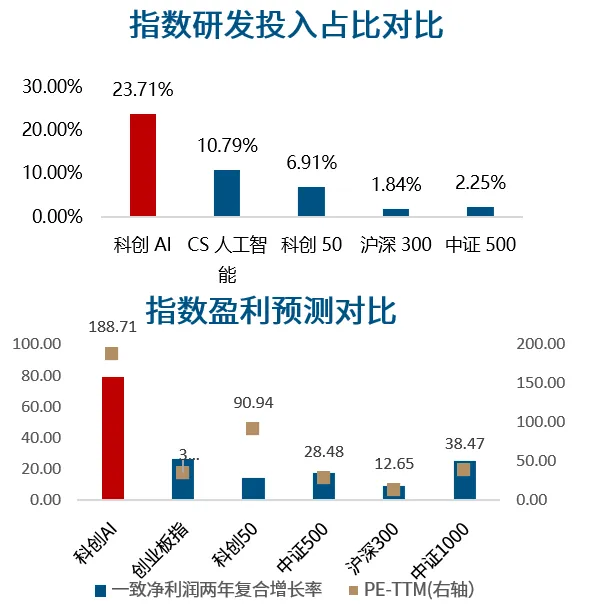

2025年8月26日,国发〔2025〕11号文件公布,主题是:关于深入实施“人工智能+”行动的意见。 有人想起了十年前:2015年7月1日,国发〔2015〕40号文件公布,主题是:关于积极推进“互联网+”行动的指导意见。 随后的十年里,“互联网+”的产业趋势改变了我们的生活,“一部手机、走遍天下”,几乎所有商务、政务、生活场景,都能指尖轻点、在App里解决。 假如回到2015年,或许很难意识到“互联网+”会带来如巨大的变化。再回到当下,大概就能知道为何我们如此重视《关于深入实施“人工智能+”行动的意见》了。 《意见》给出了一张清晰的“未来路线图”,AI的发展也拥有了前所未有的政策确定性和支持力度: 第一步,2027年:三年冲刺。到2027年,新一代智能终端、各类智能体的应用普及率要超过七成。 第二步,2030年:质变时刻。到2030年,普及率要超过九成,AI驱动的“智能经济”会变成新的增长极。 第三步,2035年:新的世界。到2035年,文件给出的描述是:全面进入智能经济与智能社会的新阶段。 过去十年间,互联网+浪潮中跑出来了腾讯、阿里、美团、滴滴等独角兽、以及目前创业板权重股的互联网券商(个股不构成推荐)。这些企业不仅创造了新的需求和盈利模式,也在潜移默化中,一点点影响旧有的生意业态。 这一次,也一定会有铲子股成为这轮“人工智能+”产业革命的受益者,日后人工智能赋能千行百业也会成为现实。这会带来新的业态,也可能会出现新的商业模式和平台型龙头。 往前看去,这一轮AI行情可能会是一个较长维度上的机会。不是每个人都有能力推动AI技术创新,但每个人却都可以参与到浪潮之中。 对于广大不从事新兴产业的朋友来说,一手享受升级的产品和服务,一手通过相应投资工具把握科技产业在资本市场上溢出的红利或许会是一种更合适的参与方式。 指数早已融入了我们的生活。市场上的AI指数琳琅满目,我们把它们归为四类:AI全产业链指数、上游算力指数、中游模型指数、下游应用指数。 四大类人工智能(AI)指数汇总 数据来源:Wind,截至2025.8.31,个股不构成推荐,指数过往业绩不预示未来表现 AI作为核心主线,其产业链结构清晰且各环节环环相扣,算力、模型、应用三大环节形成正向循环的“飞轮”关系: 最底层是模型的持续进步,而模型进步的重要基础是算力的不断扩张;随着模型能力提升,会催生一系列AI应用,这些应用又将推动推理算力需求的持续扩张。 此时,我们再看科创AI指数(950180.CSI)的编制思路和优势就更清楚了。作为一只AI全产业链指数,从科创板市场中选取30只市值较大的公司纳入指数样本,产链贯通,力求对“硬件+软件+应用”AI产业链有更全面的覆盖,捕捉AI国产替代与商业化爆发双主线机遇。 截至今年7月底,科创AI的“含寒量”,是10.7%,是寒武纪权重占比最高的人工智能指数*,比科创50的9.37%还要高一点。(数据来源:ifind,时间截至2025.7.31,个股不作为推荐。*对比人工智能(931071.CSI)、CS人工智(930713.CSI )、 SHS人工智能50( 931487.CSI )、创业板人工智能(970070.CNI )根据上证科创板人工智能指数的编制要求,其单一成分股上限为10%,由于寒武纪股价近期累计涨幅较大,截至8月28日,其最新权重已经达到17%,预计指数将于9月15日完成样本股调样,生效后寒武纪权重将降低至不超过10%) 几天前,我们见证了两代股王的交棒时刻。或许从寒武纪成为股王这一刻开始,它不再只是一只股票、一家公司,一定程度上象征着从“酒香”到“芯跳”的估值革命,从消费蓝筹到科技创新的主线切换。(个股不构成推荐) 股王交接,两个时代的相遇 (数据来源:Wind,截至2025.8.31 个股不构成推荐) 随着未来产业趋势的发展,早晚有一天会发生这样的变化,成熟市场都是这样的,本土也不会例外。这一路径也与美国市场从能源(美孚)、消费(可口可乐、沃尔玛)到科技(“七巨头”)的进阶历程有着相似之处(个股不构成推荐) 这条路,既布满荆棘,也通往星辰。 它需要时间,需要技术追赶、业绩兑现和财报持续性的验证。根据测算*,科创AI指数的研发投入占营业收入为23.7%,显著高于同类指数。在未来的某一日,研发投入占比高达24%所催生的技术突破,终将体现为更高的盈利增速,在产业应用中转化为指数向上的动能。 资料来源:华夏基金,2025.8, *注:由于2024年报尚未完全披露,以2023年年报数据,科创板人工智能指数成分股采用2025/1/31 结果进行模拟。盈利一致性预期仅供参考,不作为投资依据。 时下科创AI高估值背后,承载着几代投资者对中国科技未来的重注与期待。从短期来看,“人工智能+”行情今年的涨幅确实比较大,市场情绪的快速升温可能导致部分标的波动加剧,存在局部过热可能。 然而真正决定AI+赛道长期走向的,仍是产业底层逻辑的演绎深度。观察来看,本轮 “人工智能 +” 行情具备政策和产业共振的条件,AI 应用落地已走到爆发的前夜: 一方面,DeepSeek V3.1大模型逐步实现对国产芯片的全面适配,真正构建起“芯片-模型-应用”的生态闭环,国产化替代空间彻底打开; 另一方面,AI商用拐点已清晰可见——国际主流API价格出现阶梯式下降,同时以DeepSeek R1为代表的国产开源模型广泛普及,正推动AI应用渗透率加速提升。 回首2015 年、2019年的两轮牛市中,受益于相关产业趋势景气快速攀升,领涨行业TMT和新能源涨幅都将近 300%,远远高于当前 AI 板块涨幅,在政策和产业共同驱动下,投资机会仍然较为积极。(资料来源: wind,申万宏源研究 ,华夏基金,截至2025.8) 资料来源: wind,申万宏源研究 ,华夏基金,截至2025.8。本轮TMT行情自2024年9月24日起 遥想十年前老百姓理财,或许仅需在银行柜台,稍微签个字,便可拿到5%之上的年化保本收益,如今早已时过境迁。 当低利率如一场无声海啸,开始淹没传统理财的舒适区,这似乎已不再是寻常的利率周期波动,而是一代人亲历的金融范式转换。 近期在贴吧看人分享,以科创AI指数第一大龙头股为例,回顾其一路走来,自2022年4月份创下46元/股的低位至今,三年多时间里已经涨了近17倍,无疑普通人难以直接参与这样的造富游戏。(数据来源:Wind,个股不构成推荐) 且不说高价股的参与门槛较高,既要持仓市值达到50万,才能开通科创板权限;同时一手数十万,占用资金和仓位;即便追风买入,单押个股也要承担巨大的风险。 此时,科创AI ETF联接基金,就为场外风险适配的千家万户提供了高效分享AI发展时代红利、实现财富增值梦想的普惠化金融工具。我想,这是这只产品最大的意义。 20世纪70年代,那些意志坚定、勇于打破传统的叛逆者,创造了指数,这是金融史上冲破旧束缚的最强大力量之一,而最终惠及千家万户,我们往更深更远处一步步走。 当前,上证指数来到10年新高,行业呼唤一场慢牛。放在更长远的视角里,当资本市场的重要性不断提升,当居民资产从房产、储蓄向金融资产转移的趋势慢慢显现,中国资本市场的长期前景值得我们多一份耐心。 从投资者行为来看,相比十年前,如今的我们经历过极端行情的洗礼,见证过银行理财打破刚兑,积累了更多应对极端风险的经验,认知更加成熟,行为整体也愈发理性。 金融如果回归本质,就是要给风险进行定价,波动是题中应有之义,当意识到波动是风险投资永恒的话题后,就要对资金的使用期限有一个清晰的认识,在心态上延迟满足,对于这只高弹性产品的投资,更要做好在未来、承担过程波动的准备。 站在2025年8月回望、眺望,我们坚信慢牛,并非遥不可及,坚信“AI是这个时代最大的红利”,是值得搭乘的浪潮之势: 未来三年,学会和一个智能体配合,把它变成我们工作中的“搭档”; 未来五年,把岗位或生意重写一次,至少有一条链路因AI而彻底不同; 未来十年,回头看看今天的自己,能否承认这十年没有站在站台上看车,而是上了车。 此时,想起柏瑞尔·马卡姆在《夜航西飞》中的勇气与诗意。拥抱这个被AI深刻定义的时代,需要的正是此般心境:“它说风力合适,夜色美丽,所有的要求力所能及。” 这是第一章飞机对她的低语。同样喜欢第十一章开篇的一段话,“过去的岁月看来安全无害,能被轻易跨越,而未来藏在迷雾中,叫人看来胆怯。但当你踏足其中,就会云开雾散。” 风险提示

2025-09-01 16: 23

2025-09-01 16: 23

2025-09-01 16: 23

2025-09-01 16: 23

2025-09-01 16: 23

2025-09-01 16: 22