打开APP

导语

晨星中国主动/被动晴雨表旨在对比中国内地类似主动基金和被动基金在短期及中长期的业绩表现。它借鉴了欧美市场的主动/被动晴雨表研究方法,深挖近期和长期的历史数据,力求帮助中国投资者更清晰地把握不同资产类别中主动基金究竟有多大胜算跑赢同类被动基金。借助这一方法,投资者能更好地了解市场中各类事件对主动基金短期与长期业绩产生了何种影响。本次发布的主动/被动晴雨表共覆盖了1、3、5和10年期(截止2024年12月31日)期初在售的4,480只中国内地注册的主动和被动基金。

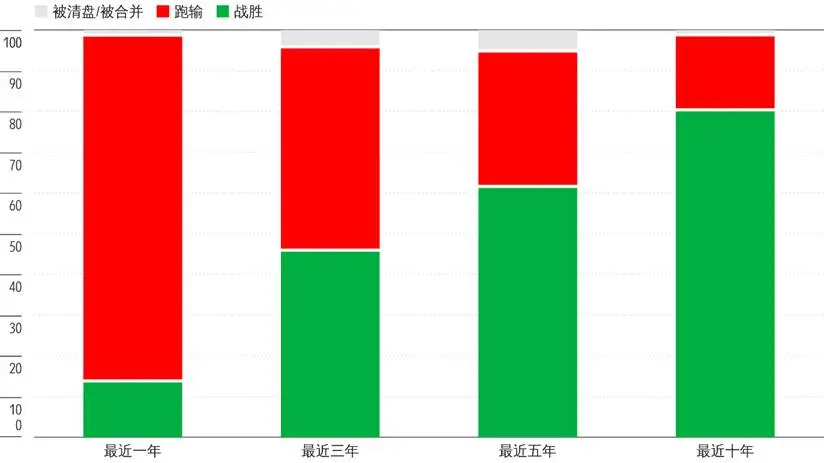

截至2024年底,在我们考察的主动偏股基金范围内,长期来看,超过半数的基金战胜了偏股基金中的被动基金。但这一情况在近三年和一年发生了明显转变:能够战胜被动基金的主动偏股基金比例出现显著下滑,特别是近一年,仅有不足两成的主动偏股基金战胜了偏股基金中的被动基金。这一现象在一定程度上说明,主动基金获取超额收益的难度正逐渐增加 (见图表1)。

图表1 主动偏股基金表现情况(2024年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

主动/被动晴雨表采用了一些特殊的方法来衡量主动基金经理的业绩表现:

评估主动基金时,不再将无成本的指数作为基准,而是与市场上真实存在的一系列被动基金进行对比。因此,“基准”代表了被动基金扣除费用后的真实业绩表现

本文展现了各组别主动基金与被动基金的等权平均收益率和资产加权平均收益率的差异。其中,资产加权平均收益率代表所投入的平均每元钱的表现。

本文还呈现了幸存的主动基金相对同类被动基金的超额收益分布情况,以帮助投资者更好地评估选择成功基金经理的几率以及可能获得的回报或潜在的损失。总而言之,主动/被动晴雨表可以帮助投资者根据基金近期和历史中长期的超额收益,评估在不同类型主动基金中取得成功的机会。

2024年,我们对用于衡量主动基金表现的被动参照系收益率计算方式做两项关键调整:一是从等权改为资产加权,资产权重于考察期初确定并全程沿用;二是采用买入持有法,以反映投资者期初买入并持有到期末的收益率。

由于中国内地被动基金主要集中于股票型基金,因此我们的主动/被动晴雨表主要评估中国内地主动偏股型基金的业绩表现。

在本研究中,我们对相似的晨星分类进行了归类整合,最终形成六个研究组别。大盘平衡偏股基金包括晨星大盘平衡股票和积极配置-大盘平衡基金;大盘成长偏股基金包括晨星大盘成长股票和积极配置-大盘成长基金;中小盘偏股基金包括晨星中盘成长股票、中盘平衡股票和积极配置-中小盘基金。值得注意的是,上述类型基金的股票仓位均至少在70%以上,并且各风格组别中基金的风险收益特征较为相似。消费行业基金包括晨星行业股票–消费和行业混合–消费基金;医药行业基金包括晨星行业股票–医药和行业混合–医药基金;科技、传媒及通讯行业基金包括晨星行业股票–科技、传媒及通讯和行业混合–科技、传媒及通讯基金。类似地,上述行业基金的股票仓位均至少在70%以上,并且每个行业组别中基金的风险收益特征均较为相似。

01 方法论变更

在本期报告中,我们对用于衡量主动基金表现的被动参照系收益率的计算方式进行了两项关键的调整:(1)从等权改为资产加权。这是因为,近年来被动基金快速扩容,大部分新发及存量被动基金的规模较小,使得等权结果的代表性降低。资产权重则在考察期开始时确定并持续沿用。(2)构建被动参照系时采用买入持有法,以反映投资者期初买入被动参照系后持有到期末的收益率。

基于新被动参照系收益率计算的结果显示,我们的研究结果与既往结论总体趋同。不过,要注意的是,在六个组别中的被动基金里,均有宽基类被动产品及覆盖面较窄的被动产品。这些被动基金在研究期间的不同表现,以及其数量和规模都会导致新方法论下主动基金的胜率与旧方法论下的胜率产生不同程度的差异。以消费行业截至2023年底的五年期主动战胜率为例,大规模白酒指数基金期间的强劲表现大幅抬升了消费行业被动基金资产加权平均收益率——相较于等权平均五年期年化收益率的13.7%,资产加权平均五年期年化收益率达到19.0%,使消费行业主动基金五年期胜率从旧方法论下的45.6%降至新方法论下的6.0%。

报告将分为两章逐次发布。在本次发布的第一章中,我们先对2024年A股市场进行回顾,呈现其整体走势与变化脉络。随后,按照大盘平衡、大盘成长、中小盘三个组别,深入剖析偏股基金中主动基金和被动基金在 2024 年以及中长期的业绩表现。在后续发布的第二章里,我们会将目光聚焦于行业基金领域,包括消费、医药以及科技、传媒及通讯行业基金,着重探讨这些行业基金中主动基金和被动基金在短期及中长期的业绩表现,为投资者呈现行业基金层面的深度洞察。

02 核心观点

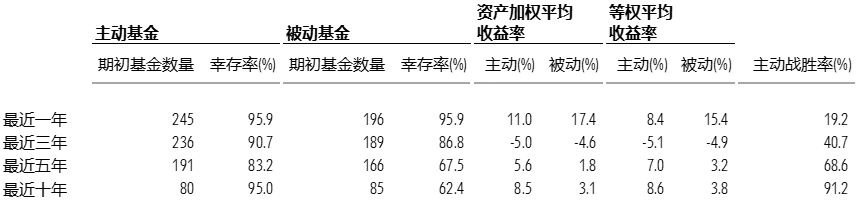

2024年A股市场虽明显反弹,但结构化行情进一步深化,主动型基金经理获取超额收益的挑战显著加剧。在我们考察的偏股基金中,仅13.4%的主动基金在2024年战胜了偏股基金中被动基金资产加权平均收益率,这一比例较2023年骤降52个百分点。受到2024年所拖累,三个偏股基金组别中主动基金最近三年战胜率也均降低至50%以下的水平。除此之外,2024年的低战胜率在一定程度上也受到了同组别中被动基金的组成及资产分布的影响。

在我们考察的三个偏股基金组别中,主动基金最近一年的战胜率均出现显著下滑,其中主动大盘成长偏股基金下降幅度最为明显,从2023年的70.4%大幅降低至2024年的9.7%,主要因为该组别中规模较大的被动基金为跟踪创业板、创业板50及科创创业50指数的基金,这些指数基金的科技行业占比通常在30-50%之间,其2024年的强劲表现大幅抬升了同组被动基金资产加权平均收益率。

主动中小盘偏股基金2024年的战胜率为38.2%,尽管相较于2023年49.6%的战胜率也有所降低,但在我们考察的三个偏股基金组别中表现最佳。从长期来看,中小盘股主动基金的战胜率也高于大盘股主动基金。中小盘股票相比大盘股票的定价效率较低,为主动管理型基金创造了更多通过深入研究、挖掘被市场错误定价的股票来获取超额收益的机会。

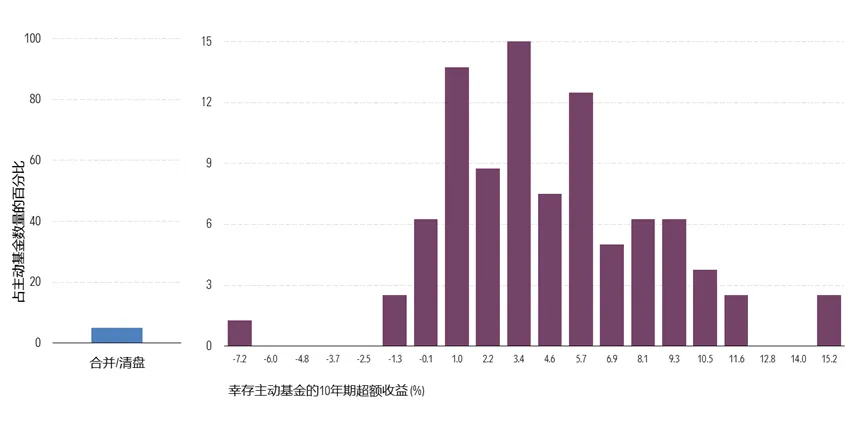

幸存率方面,在我们考察的三个偏股基金组别中,我们观察到主动基金的中长期幸存率均显著超越了同组被动基金。以十年期幸存率数据为例,三个偏股基金组别中主动基金清盘率均在5%以内,而同组被动基金清盘率则介于12%至38%之间。究其原因,一方面,国内主动基金策略相对多元化,长期平均超额收益也较为显著;另一方面,被动基金近年呈现出“赢者通吃”的格局,面临市场竞争加剧、产品同质化严重及降费的多重压力,尾部产品生存压力剧增,业绩差、规模小的被动产品逐步被淘汰。另外,也有部分被动基金因跟踪的指数较为小众,市场认知度较低,叠加指数成分股流动性较差,难以吸引投资者买入,最终走向清盘。

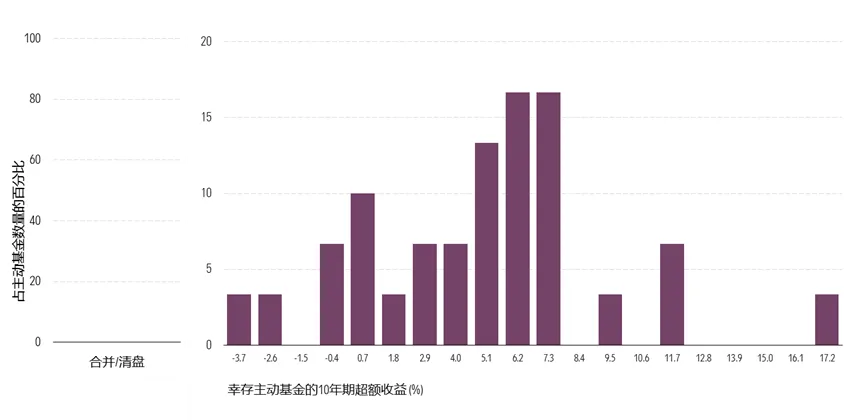

从十年期超额收益分布来看,在我们考察的三个偏股基金组别中,大部分主动基金在长期获取了正向且可观的超额收益。

三个偏股基金组别中,主动基金在长期维度的资产加权平均收益率普遍高于同组别的被动基金。值得注意的是,主动基金长期维度较高的超额收益主要源于中国市场早期的显著超额收益。但近年来,其获取超额收益的能力已趋于平缓。从数据来看,三个偏股基金组别中主动基金最近三年战胜率已降至50%以内。因此,我们现在看到主动基金的长期维度80%-90%的超高胜率在数据层面将难以持续。

主动偏股基金的资产加权平均收益率普遍落后其等权平均收益率,意味着投资者整体上未能精准挑选出超额收益表现更为突出的主动偏股基金。

03 市场回顾

2024年A股市场呈现显著的阶段性特征。9月24日后在一揽子增量政策刺激下,成长股出现反弹。全年来看,A股市场相较2022-2023年熊市实现明显回升,但风格分化延续,价值风格表现依旧优于成长风格,且大中小盘风格逆转,大盘股表现显著优于中小盘。

具体表现来看,以沪深300相对价值指数为代表的价值股在2024年上涨了23.1%,而以沪深300相对成长指数为代表的成长股仅上涨6.0%。以沪深300指数为代表的大盘蓝筹股上涨了14.7%,而以中证500指数和中证1000指数为代表的中小盘股则分别上涨5.5%和1.2%。

从行业方面来看,市场整体呈现结构化特征,不同行业表现差异显著。2024年在政策以及高分红的驱动下,银行、非银金融行业表现亮眼,其申万行业指数分别上涨了34.4%、30.2%。通信、家用电器、电子、汽车的申万行业指数也实现了15%以上的涨幅,其中家用电器、消费电子、汽车这些偏消费的行业主要受惠于消费补贴政策。相反,受消费需求疲软拖累,且较少受益于消费补贴政策的食品饮料、美容护理、农林牧渔、医药生物行业则表现垫底,相应的申万行业指数全年跌幅均超过8%。

04 偏股型基金

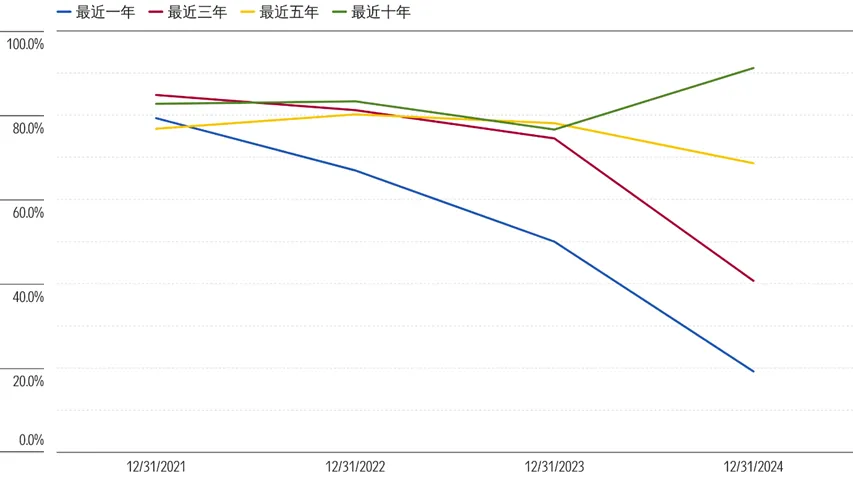

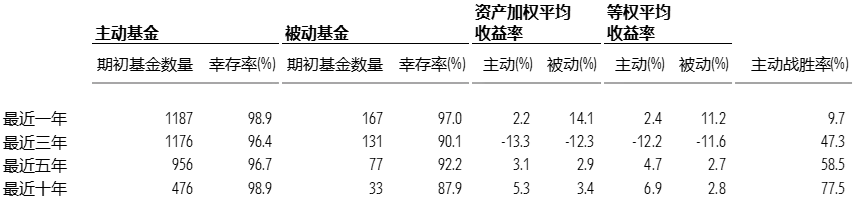

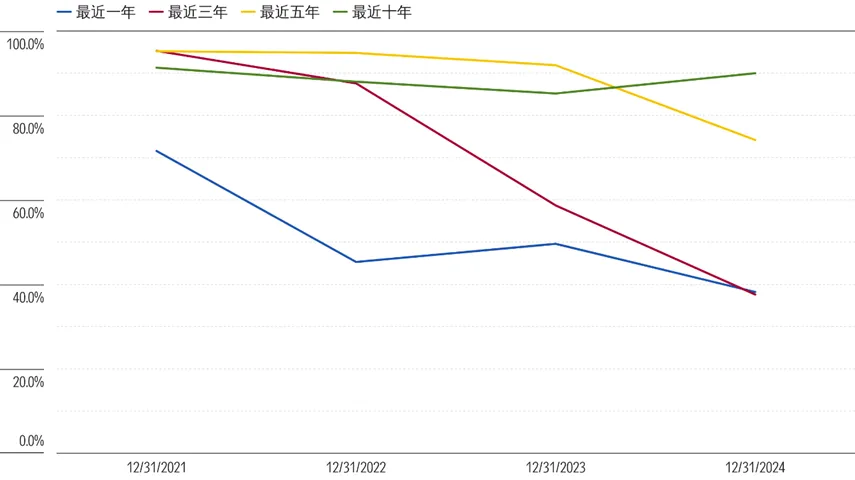

尽管主动大盘平衡偏股基金在过去五年和十年里相对同组被动基金均展现了较佳的超额收益,但在近一年和三年里,它们的超额收益表现明显黯淡。截至2024年底,仅有19.2%的主动大盘平衡偏股基金在近一年的收益率超越了同组被动基金资产加权平均收益率,相较2023年的50.0%明显下降。究其原因,该组别中多数主动基金未能抓住那些表现突出且在指数中占据显著权重的行业。具体来看,因为对息差收窄、资产质量持续拖累等基本面的担忧,他们对表现突出、偏价值的银行、非银金融行业配置比重明显偏低,拖累了主动基金的收益。与此相反,同组规模相对较大的被动基金由于追踪沪深300指数和上证50指数,其行业配置相对聚焦在银行、非银金融、电子等2024年表现突出的指数权重板块,为跟踪这些指数的被动基金提供了显著的贝塔收益,使得同组被动基金资产加权平均收益率较好。这也导致了主动大盘平衡偏股基金三年期的战胜率也出现明显下降,从2023年的74.5%降低至2024年底的40.7%。

主动大盘成长偏股基金2024年的战胜率仅为9.7%,相较2023年的70.4%大幅下降,而且也明显低于主动大盘平衡、主动中小盘偏股基金19.2%和38.2%的战胜率。深入分析来看,2024年成长板块结构分化较大,其中受益于AI算力需求爆发以及增量政策的刺激,通信、电子、计算机等科技成长行业表现较好,而食品饮料如白酒等成长行业受需求疲弱影响表现垫底。该组别中多数主动基金经理基于对白酒长期成长性、护城河的认可而超配食品饮料;同时因为对估值的担忧,而低配通信、计算机等AI主题赛道,加上这些主动基金平均85%左右的股票仓位相对被动基金(均属于股票型基金,且股票仓位均在90%以上)偏低,在9月底市场大幅反弹中,其捕捉到的股市上涨幅度不及被动基金。而该组别中规模较大的被动基金多为跟踪创业板、创业板50和科创创业50指数的基金,这些指数行业通常配置30-50%科技板块,2024年这些指数涨幅均超过13%,而同期大盘成长偏股基金晨星类别基准(沪深300相对成长指数)的涨幅仅为6.0%,进一步拉大了主动与被动基金的收益差距。

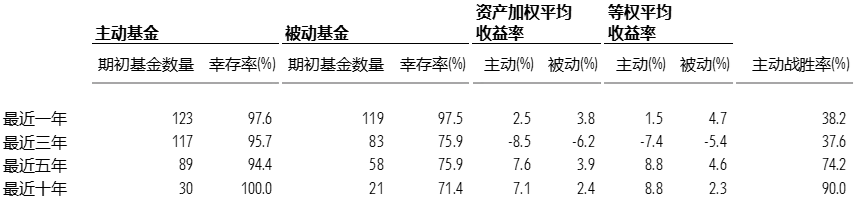

主动中小盘偏股基金2024年的战胜率为38.2%,相比2023年的49.6%也有所降低。同组规模较大的被动基金由于追踪中证500指数,其行业配置较为集中在2024年表现突出的电子、非银金融、计算机等行业,且同组被动基金平均股票仓位超过95%,比主动基金约90%的平均股票仓位更高,在市场大幅反弹中较为受益。值得一提的是,主动中小盘偏股基金2024年的战胜率在我们考察的三个偏股基金组别中表现最佳,而且从长期来看,中小盘股领域的主动管理战胜率也高于大盘基金。截至2024年底,主动中小盘偏股基金最近五年、十年的战胜率分别为74.2%和90.0%,明显高于主动大盘偏股基金同期60.2%和79.5%的战胜率。这主要源于中小盘股票相比大盘股票的定价效率较低,为主动管理型基金创造了更多通过深入研究、挖掘被市场错误定价的股票来获取超额收益的机会。

长期来看,与同类被动基金相比,主动大盘平衡、大盘成长和中小盘偏股基金在存续能力上持续保持优势(见图表2、5和8),其中以大盘平衡和中小盘偏股基金的主/被动幸存率差异尤为突出。主动大盘平衡偏股基金三年、五年和十年期的幸存率分别为90.7%、83.2%和95.0%,而同期仅有86.8%、67.5%和62.4%的被动基金得以幸存。主动中小盘偏股基金三年、五年和十年期的幸存率分别为95.7%、94.4%和100.0%,而被动基金同期的幸存率分别为75.9%、75.9%和71.4%。究其原因,一方面,被动基金面临市场竞争加剧、产品同质化日趋严重以及降费的多重压力,尾部产品生存压力陡增。以宽基市场为例,头部宽基指数因影响力大、投资者认可度高,吸引了众多基金公司布局相关被动产品,导致竞争异常激烈。例如,追踪沪深300、中证A500等主流宽基指数的被动基金数量众多,均超过60只,产品同质化严重。业绩不佳、规模较小的被动产品逐步被淘汰。部分曾在高位推出的热点主题指数基金如光伏、储能ETF等,受近三年市场低迷和板块波动加剧的影响,规模逐渐萎缩,最终走向清盘。另外,还有一些被动基金因跟踪巨潮小盘价值、中关村A股、中证转型成长、中证京津冀协同发展主题等小众指数,面临市场认知度较低、指数成分股流动性较差等问题,投资者买入意愿低,同样难逃清盘命运;另一方面,主动基金策略相对多元化,而且相较于被动基金绑定特定主题或者行业,主动基金往往行业配置相对均衡或分散,基金经理可以动态调整行业配置,应对市场变化,降低因单一主题或行业持续低迷所受到的影响。

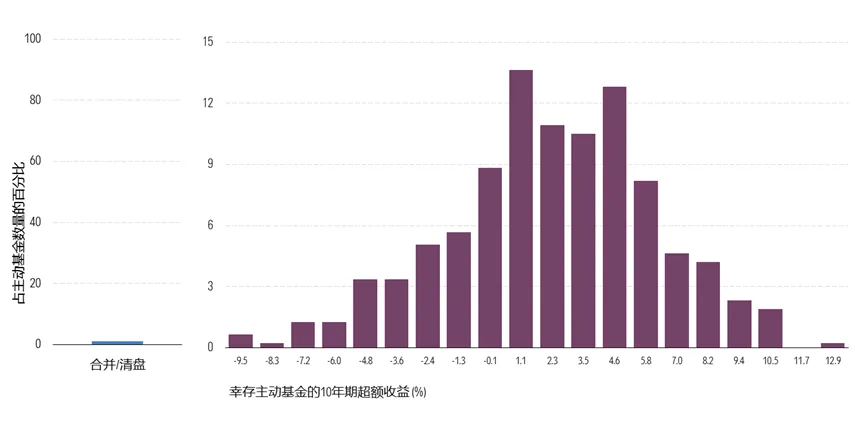

从超额收益分布来看,截至2024年底,在我们考察的三个偏股基金组别中,其十年期超额收益分布均呈正偏态,多数幸存的主动基金十年期年化超额收益为正值,且超额收益均较为显著(见图表3、6和9)。这意味着,长期维度下,投资者在这些组别中选中超额收益相对较好的主动基金的概率较高,而且选对基金的超额收益往往大于选错基金的惩罚。注意中小盘偏股基金中具备十年期业绩的样本数量相对有限。

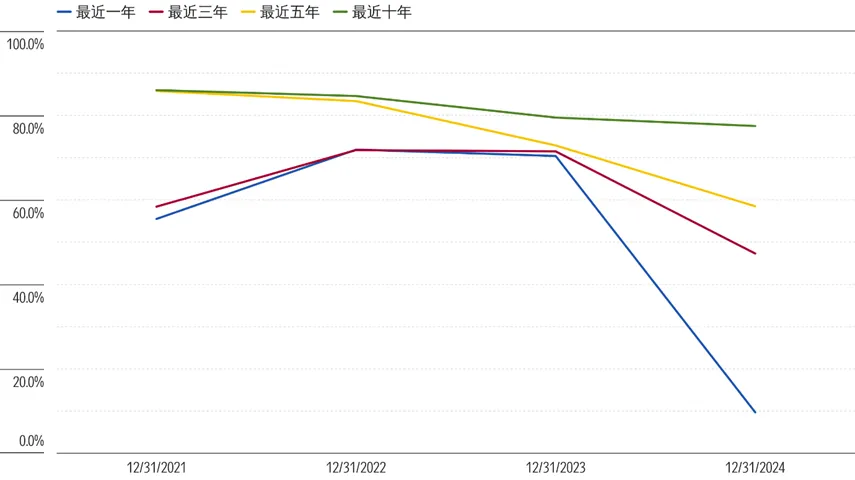

在大盘平衡、大盘成长和中小盘三个偏股基金组别中,主动基金最近五年、十年的资产加权平均收益率均优于被动基金,这意味,从长期来看,主动基金中所投入的平均每元钱的表现优于在同组别的被动基金中所投入的平均每元钱的表现。同样,主动基金的等权平均收益率整体也优于同类被动基金。但随着主动基金2024年获取超额收益难度增加,主动基金最近一年、三年资产加权平均收益率和等权平均收益率均跑输被动基金。可见,主动基金长期的高战胜率主要由早期的显著超额收益所推动。近年来,随着主动基金获取超额收益的能力趋于缓和,三个偏股基金组别最近三年战胜率已降至50%以下,过去的那种极高的战胜率(80%-90%的水平)难以为继。以大盘平衡组别为例,2021年主动基金一年期战胜率达到79.3%,2022、2023年分别降至66.9%和50.0%,2024年更是大幅滑落至19.2%,这直接导致该组别主动基金最近三年战胜率被拉低至40.7%。

投资者整体上未能挑选出收益更为突出的主动偏股基金。除了大盘平衡组别的一年期、三年期以及中小盘组别的一年期结果外,主动偏股基金在考察期内的等权平均收益率均超过了资产加权平均收益率。

图表2 大盘平衡偏股基金(2024年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表3 主动大盘平衡偏股基金的清盘率及其幸存基金10年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表4 主动大盘平衡偏股基金历年战胜率的同比变化(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表5大盘成长偏股基金(2024年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表6 主动大盘成长偏股基金的清盘率及其幸存基金10年期年化超额收益的分布(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表7 主动大盘成长偏股基金历年战胜率的同比变化(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表8 中小盘偏股基金(2024年底)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

图表9 主动中小盘偏股基金的清盘率及其幸存基金10年期年化超额收益的分布(%)

数据来源:Morningstar Direct;数据及计算截止日期:2024/12/31

图表10 主动中小盘偏股基金历年战胜率的同比变化(%)

数据来源:Morningstar Direct;

数据及计算截止日期:2024/12/31

了解了偏股基金中主动基金的战胜率、幸存率以及超额收益分布等情况后,下一章我们将深入探讨行业基金中主动基金和被动基金在短期及中长期的业绩表现,敬请关注!

作者 | 晨星(中国)研究中心 代景霞,崔悦

免责条款:©【2025】 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-09-04 16: 19

2025-09-04 16: 19

2025-09-04 16: 19

2025-09-04 16: 19

2025-09-04 16: 19

2025-09-03 21: 51