打开APP

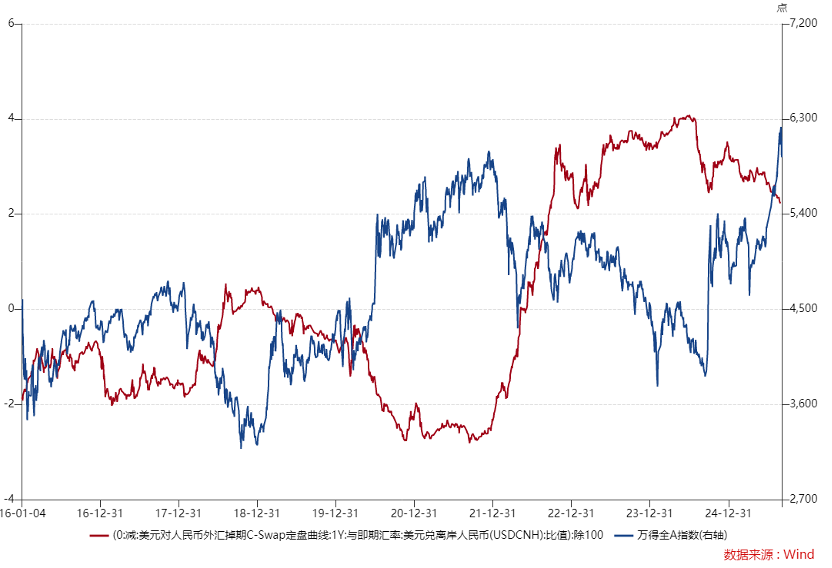

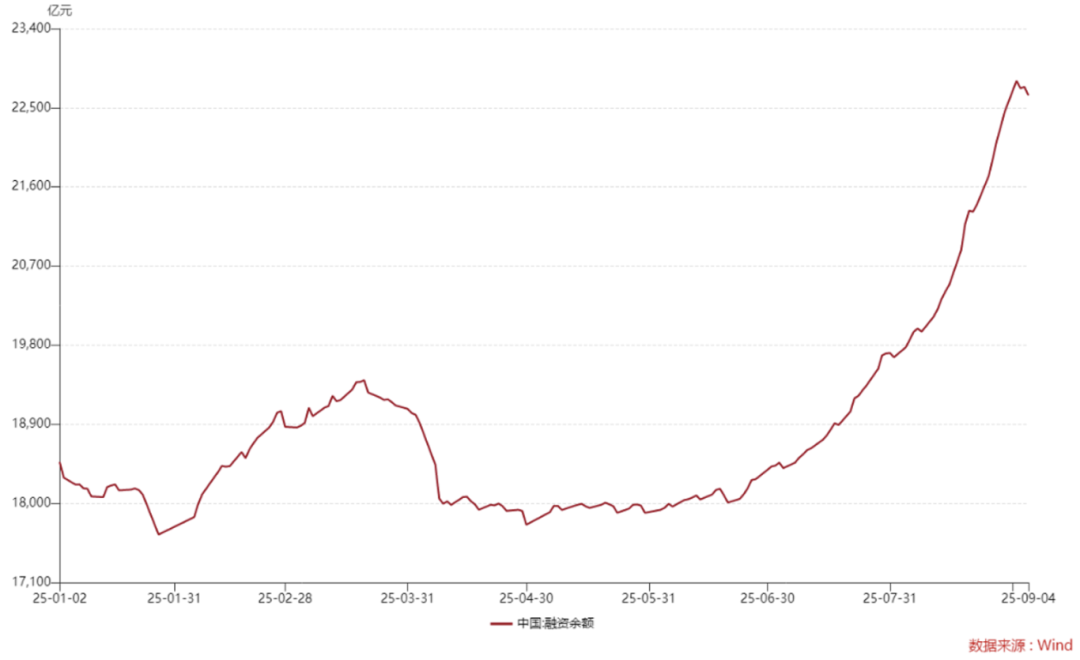

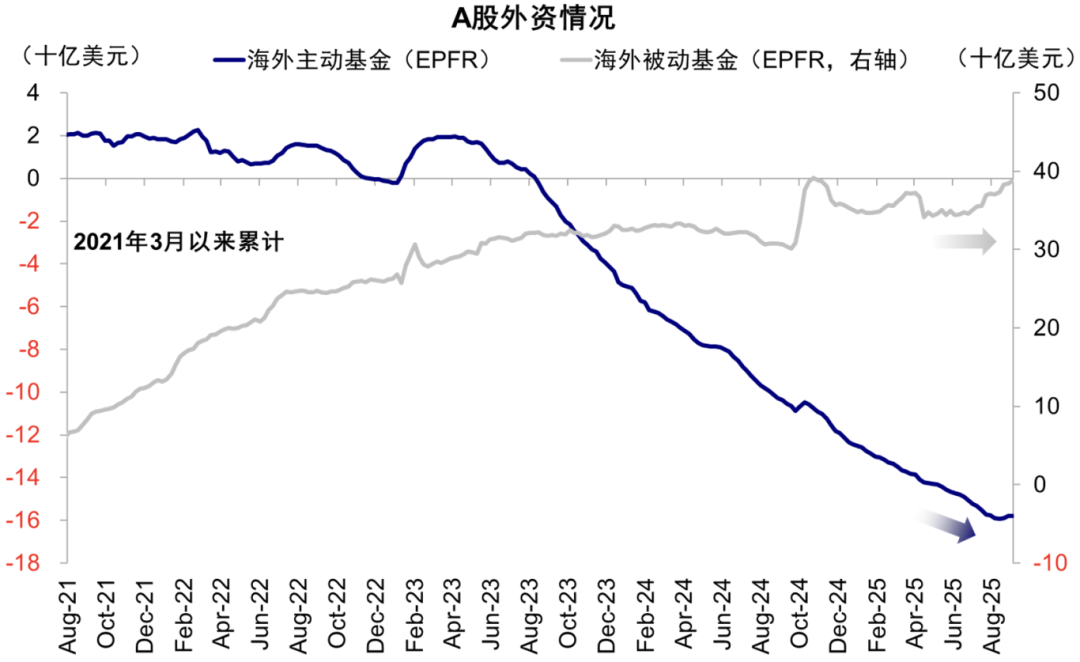

1、受人民币吸引力上升与外资边际回流支撑,叠加美国就业走弱带来的全球宽松预期,本周虽现“过山车”但回调低点仍未触及近十年高点3731,场外承接力可见;两融余额冲高后边际走弱,提示短线波动,但并不改中期上行主线。考虑海外长端利率高位与重要数据披露窗口可能带来的噪音,后市或于震荡中抬升、反复向上。配置上建议以具代表性的宽基为核心,优先中证A500ETF(159338)与上证综指ETF(510760)。 2、本周人工智能板块下跌,但其基本面并未出现利空,我们倾向于认为前期资金获利离场,导致市场短暂调整。AI产业趋势仍将继续,大模型Token调用量环比加速增长,显示AI商业化正在不断取得进展。我们看好AI领域长期商业化趋势,推荐关注AI应用落地带来的投资机会,感兴趣的投资者可以关注游戏ETF(516010)投资机会。 3、近期部分锂电企业披露业绩亮眼,行业龙头效应已逐渐凸显。9月电池厂排产旺盛,锂电设备龙头订单充足,叠加下半年锂电行业将进入旺季,锂电+储能景气向上。此外,固态电池产业化趋势也在增强,产业催化密集。建议继续关注创业板新能源ETF国泰(159387)、碳中和50ETF(159861)、新能源车ETF(159806)。 本周市场波动明显加剧,周一迎来开门红,但随后三天连续深度回调,周五反弹。万得全A收跌1.37%,中证A500收跌0.74%。市场日均成交额为2.57万亿,较上周减少近4000亿。行业方面,中信一级行业中,电力设备及新能源、有色金属和医药板块领涨,国防军工、计算机和综合金融板块领跌。 本周A股上演过山车行情:周一迎来开门红,但随后三天由于重大事件获利了结市场连续深度回调,沪指一度失守3800点;周五多方绝地反击,创业板强势大涨,反包前日跌幅。主要宽基指数中仅创业板指收涨,而科创50指数一周重挫超5%。 今年以来,人民币相对美元的吸引力持续上升,成为较过去三年A股宏观面最大的正向变化。从外汇掉期角度看,人民币远期汇率掉期点已由去年底的3.42%回落至目前的2.18%。据“沧海一土狗”测算,这相当于约124bp的降息,对A股直接贡献约19%的涨幅。展望后续,若美联储开启降息进程,汇率友好环境有望延续并对A股形成托举。 两融方面,本周融资资金冲高回落。9月1日融资余额一度至2.28万亿元,随后随市场降温而回落,但本周两融余额仍单周增加187亿元,显示风险偏好仍处高位但边际走弱,短期或维持震荡。外资方面,近期持续净流入,主动外资自8月15日以来已连续三周净流入,此前2024年内仅“0924”前后两周录得净流入。对比历史,上一次出现类似的连续净流入还是在2023年。综上市场短期波动或加剧,中期上行趋势大体延续。 数据来源:中金公司,EPFR 海外方面,财政担忧下欧美日出现债券抛售潮,美国就业数据走弱强化9月降息基础。 在财政可持续性担忧与政治不确定性影响下,欧美日长端收益率上行:英国30年国债收益率创1998年以来新高,法国、德国30年期亦触及欧债危机以来高位,日本30年期刷新历史新高。与此同时,美国就业数据连续走弱:ADP新增显著回落,职位空缺降至2024年9月以来低点,8月非农新增5.4万人,部分行业转负;美联储理事沃勒明确支持下月降息并不排除后续多次降息,市场对9月降息50bp的预期升温。 往后看,下周重点关注中国8月进出口数据和美国8月通胀数据(CPI及PPI)。 受人民币吸引力上升与外资边际回流支撑,叠加美国就业走弱带来的全球宽松预期,本周虽现“过山车”但回调低点仍未触及近十年高点3731,场外承接力可见;两融余额冲高后边际走弱,提示短线波动,但并不改中期上行主线。考虑海外长端利率高位与重要数据披露窗口可能带来的噪音,后市或于震荡中抬升、反复向上。配置上建议以具代表性的宽基为核心,优先中证A500ETF(159338)与上证综指ETF(510760)。 本周A股整体迎来调整,人工智能板块领跌。基本面并未出现利空,我们倾向于认为前期资金获利离场,导致A股市场短暂调整。AI产业趋势仍将继续,我们看好AI领域长期商业化趋势。 政策利好有望进一步推动AI应用落地。9月4日,工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,提出鼓励开展人工智能芯片与大模型适应性测试,鼓励各地推动人工智能终端创新应用,推动5G/6G关键器件、芯片、模块等技术攻关。 大模型Token调用量环比加速增长,显示AI商业化正在不断取得进展。根据中信建投,从大模型Token调用量看AI应用热度,原因在于AI应用投入和使用积极会驱动token调用量高增。 今年以来大模型Token调用量环比加速增长,海外Gemini月均达960万亿,4-6月环比翻倍;国内豆包日均也达16.4万亿,较去年年底增长310%。 推荐关注AI应用落地带来的投资机会,感兴趣的投资者可以关注游戏ETF(516010)投资机会。 锂电行业基本面持续改善,行业龙头效应已逐渐凸显。目前头部电池厂的产能利用率都已提升至历史较高水平,上半年锂电龙头产能利用率达89.9%。下半年通常是锂电行业旺季,目前9月排产已较为旺盛,伴随行业旺季到来,锂电行业基本面有望持续改善。锂电设备龙头中报业绩表现也超出市场预期,根据公司披露,目前锂电龙头企业新签订单实现逐季增长,行业景气度回升趋势进一步得到确认。 储能电池海外需求高增,行业景气向上。目前欧美国家电价仍较高,储能电池性价比优势正在凸显,海外需求高速增长势头明确。 此外,固态电池产业化渐行渐近,9月行业催化事件密集。9月4日,工信部宣发《电子信息制造业2025-2026年稳增长行动方案》,明确提出支持全固态电池等前沿技术方向基础研究。此外,9月工信部将对2024年启动的固态电池专项项目进行中期审查,目前头部企业进展顺利。目前固态电池产业化节奏逐渐清晰,叠加政策红利后续有望逐渐释放,有望对板块形成提振。 近期部分锂电企业披露业绩亮眼,行业龙头效应已逐渐凸显。9月电池厂排产旺盛,锂电设备龙头订单充足,叠加下半年锂电行业将进入旺季,锂电+储能景气向上。此外,固态电池产业化趋势也在增强,产业催化密集。建议继续关注创业板新能源ETF国泰(159387),锂电、光伏、风电等产业一键全覆盖;还可以关注碳中和50ETF(159861),全面覆盖光伏、锂电、风电、水电、核电等清洁能源,是碳中和、碳达峰背景下高确定性的长期投资主线。 此外,感兴趣固态电池的投资者可以关注新能源车ETF(159806),紧密跟踪中证新能源汽车指数,成分股分布覆盖动力电池、锂资源、整车制造等多个环节,固态电池相关成分股权重超40%。 最后附常推ETF图 本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。 我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

2025-09-08 15: 17

2025-09-08 15: 17

2025-09-08 15: 17

2025-09-08 15: 17

2025-09-08 15: 17

2025-09-08 15: 17