打开APP

上一次使用这个标题的时候,笔者依稀记得还是今年4月。彼时国际现货黄金价格刚刚突破3500美元/盎司,创下历史纪录。

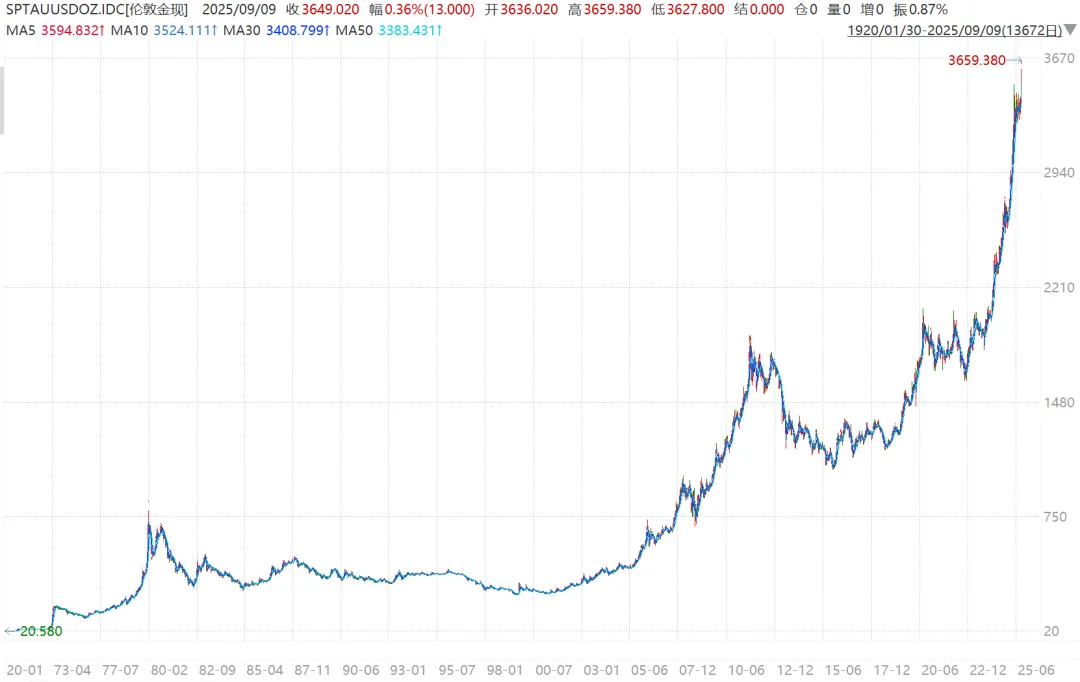

不过数月时间,金融市场风云再起。九月初,黄金价格接连突破多道关口,一度跃升至3659美元/盎司,再次改写了历史高点。自年初以来,累计涨幅已超39%。(来源:Wind)

图: 伦敦金现(国际现货黄金)1920年至今价格走势

来源:Wind,统计区间1920.1.30-2025.9.9。

如果将时间拨回1971年那个夏天,在尼克松宣布美元与黄金正式脱钩时,或许无人能预料到,半个世纪后,黄金会以如此强势的方式重返世界经济舞台的中央。

然而现实正是如此。这种不会生息的古老金属,正在历史的新周期里,悄然完成从投资品类到"信任公约数"的蜕变。

01 黄金的现代意义

——从投资工具到信用锚点

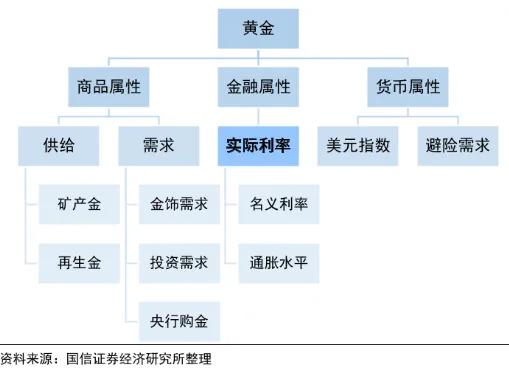

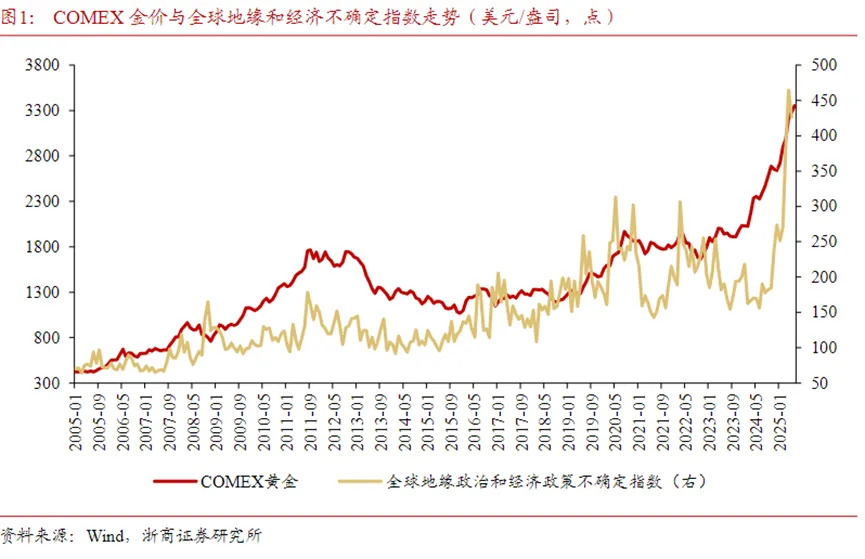

传统分析框架通常认为,黄金价格主要受三大因素影响:美元实际利率、通货膨胀水平与全球避险情绪。

然而最近两年,这一认知正遭遇挑战。一个显著的现象是,即便在美国实际利率高企的情况下,黄金依然保持强势。

这种“反常”并非偶然,而是全球货币体系深层变革的外在体现。历史总是惊人地呼应,黄金的每一次大放异彩,都与时代的重大转折紧密相连。

上世纪70年代,黄金因布雷顿森林体系的瓦解而步入大牛市;二十一世纪初,互联网泡沫破裂与次贷危机又一次推升其作为避险资产的地位。

而今天,我们似乎正置身于一个更加宏大的叙事之中,全球对现有货币秩序的信任正在重塑,黄金则成为了这场重塑中最核心的“硬通货”。

2022年俄乌冲突爆发后,美国将美元“武器化”,通过制裁切断俄罗斯与全球美元体系的联系,这一举动让许多国家意识到,过度依赖单一主权货币可能带来的风险。与此同时,美国国债规模的无限扩张,进一步削弱了美元的信用基础。

在这样的背景下,正如桥水基金所指出的:"对黄金的需求,越来越多地作为一些国家的美元替代品。"

事实也的确如此:2022年以来,全球央行年度购金量连续突破千吨,中国央行更是连续10个月增持黄金。(来源:东方财富网)

这已超越普通的资产配置行为,而更像是对当前国际货币体系投下的一张不信任票。

02 新高之后的金价

——黄金是否仍是投资者的答案

面对3600美元上方的金价,“高处不胜寒”的预期难免滋生。但回顾历史,我们不难发现,无论是大牛市还是熊市,黄金的走势往往以十年为周期来考量。

因此,尽管当前黄金已处于高位,我们仍不应轻言看空,留一份清醒留一份醉。

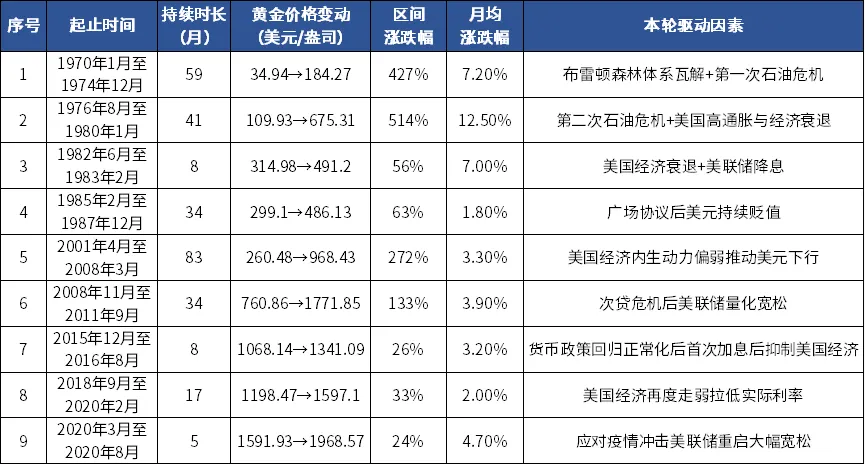

资料来源:Wind,华安证券。注:统计美元计价的伦敦黄金现货价格,第8段和第9段虽然时间上相连,但驱动因素不同且中间经历了大跌,因此划分为两个阶段。

从历史维度看,1971年至今完整的9轮黄金牛市平均持续32个月、涨幅172%。本轮行情若从2022年11月起算,至今已持续34个月,时间上略超历史均值,但涨幅仅完成历史平均水平的74%。

若进一步对比前两轮超级周期(70年代涨近18倍、21世纪初涨5.5倍),当前黄金的涨幅似乎仍在“情理之中”。(来源:Wind,华安证券)

从现实维度观察,黄金市场近期出现的三个信号,更值得投资者关注:

首先,近期黄金开始尝试脱离中枢,加速上行。

究其原因,主要始于市场对美联储独立性的担忧。特朗普试图干预美联储人事安排,支持其理念的理事人数占优,使得货币政策面临政治化风险。这一态势侵蚀美元信用根基,对金价形成支撑。

其次,美联储货币政策周期相对有利于黄金。

在8月杰克逊霍尔全球央行年会上,主席鲍威尔释放偏鸽派信号。截至9月1日,市场对9月降息25个基点的预期概率已升至87.4%。而最新公布的8月失业率上升,更强化了降息逻辑。

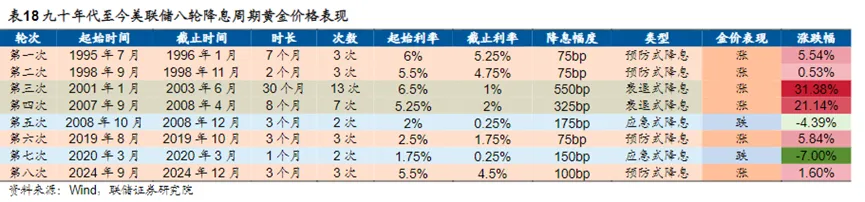

参考90年代以来的历史经验,降息周期中的金价表现历来不会太差。

最后,海外地缘政治风险的阴霾始终未散。

近年来,全球范围内的风险事件反复演绎,不确定性从未消失。在这种背景下,黄金的避险属性依旧具备吸引力。

诚然,短期技术性回调可能随时发生,但当黄金价格站上3600美元之后,真正的变局已经不再局限于K线的图形与斜率,而是整个人类社会对财富载体的认知坐标系。

03 如何配置黄金

——普通人的有效参与方式

尽管从投资视角来看,黄金并非完美资产。它价格波动较大,本身不具备生息能力,且涨跌逻辑具有对称性,一旦进入大级别的回调周期,可能需要经历长达十年的下行过程。

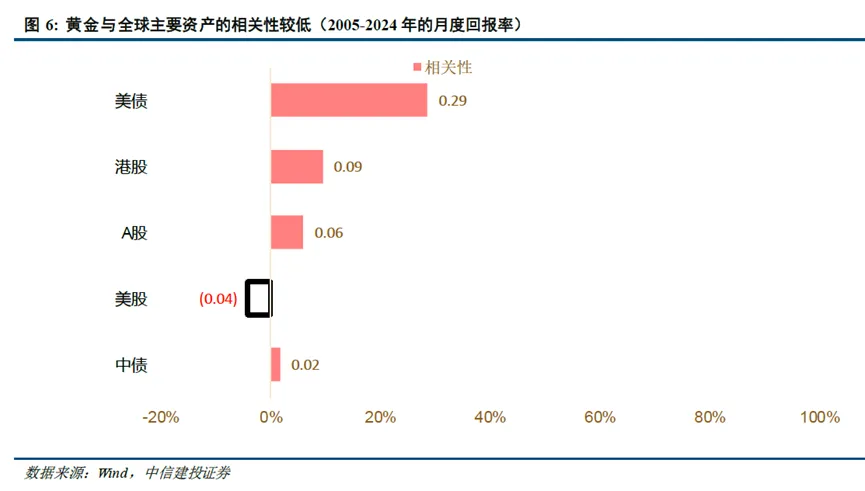

但即便如此,黄金的独特价值依然难以替代。其独特的抗通胀和地缘政治风险属性,以及与股票、债券、大宗商品等大类资产走势的低相关性,使其在家庭资产配置中占据举足轻重的地位。近两年来,这一观点已经愈发成为共识。

对普通投资者而言,在实操中主要有以下几类参与途径:

其一,实物金条是最朴素的持有方式,但需警惕加工溢价和储存成本;

其二,黄金积存账户适合中长期定投,不同银行费率差异需仔细比较;

其三,黄金ETF兼具流动性与低成本优势,一手(100份)对应1克真金;

其四,黄金股及黄金股ETF具备波动弹性,但需结合权益市场变化动态调整。

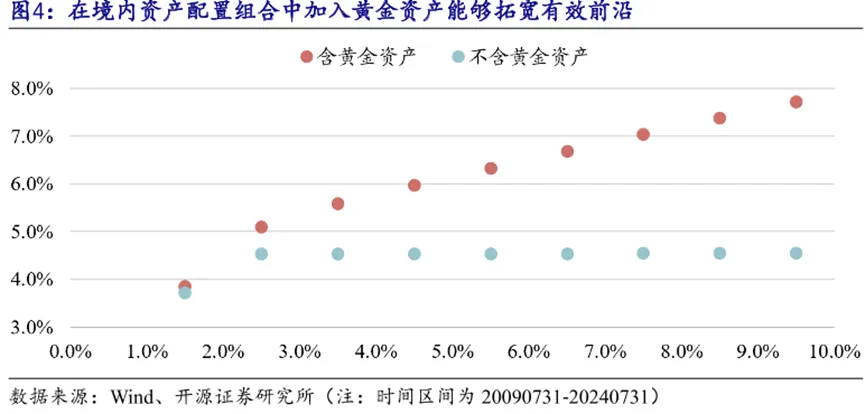

无论选择哪种方式,黄金配置的核心要义都在于“平衡”。理论上,将黄金在家庭总资产中的仓位控制在5%-10%是较为合理的区间。

这一比例既能在市场动荡时为资产组合植入“反脆弱性”,又不会因过度暴露于金价波动而影响整体收益。

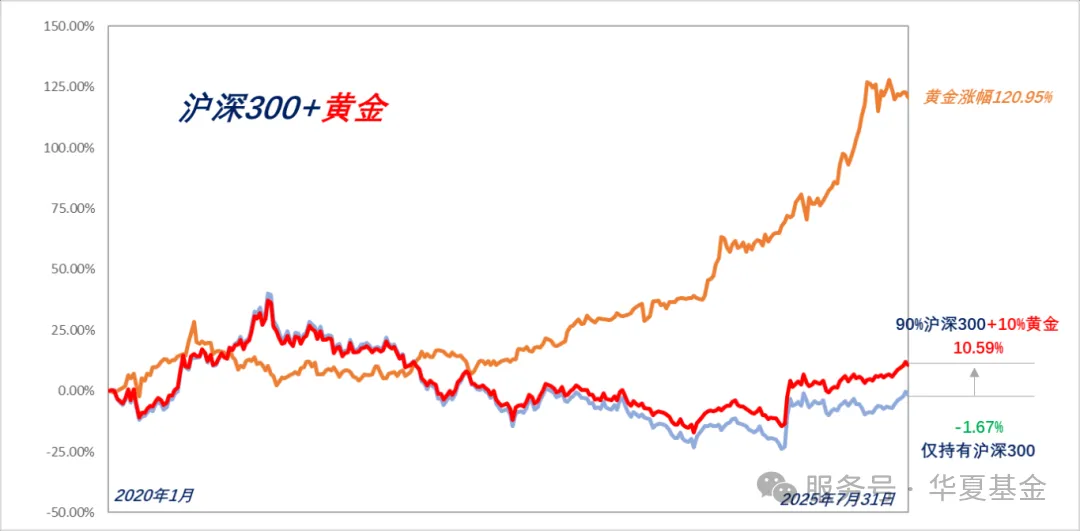

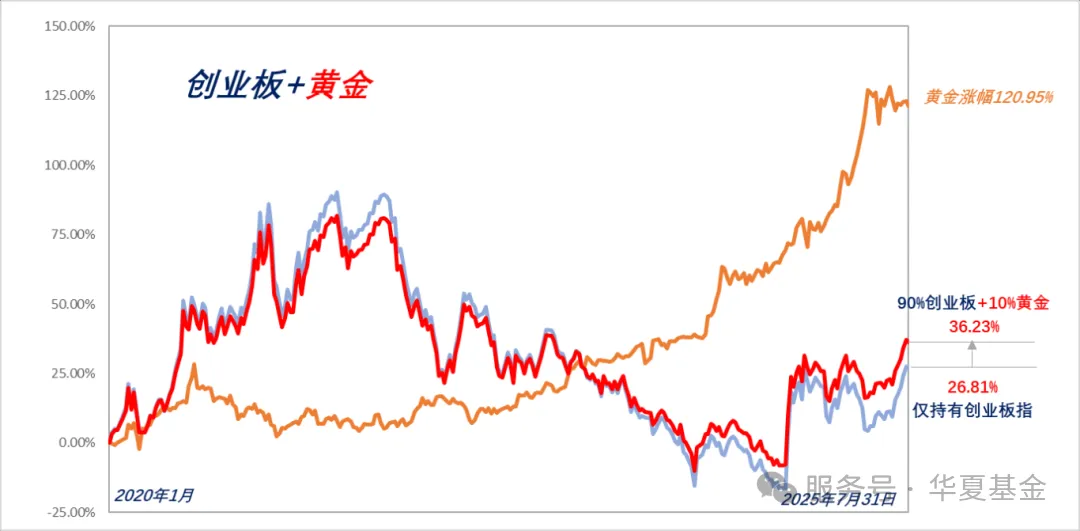

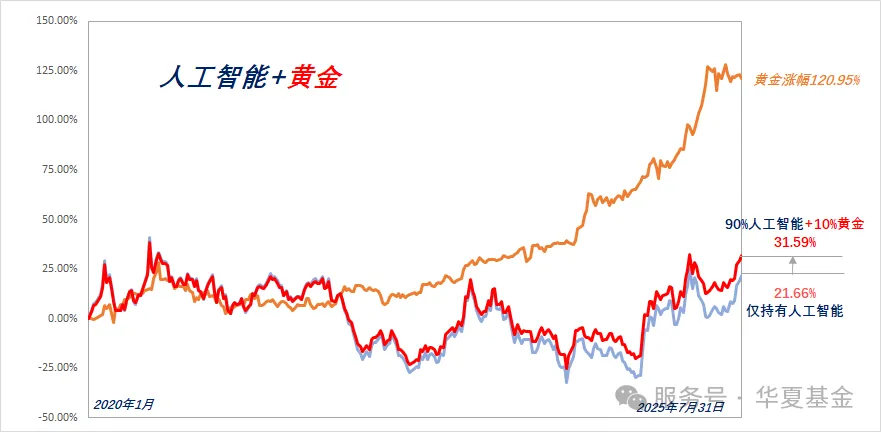

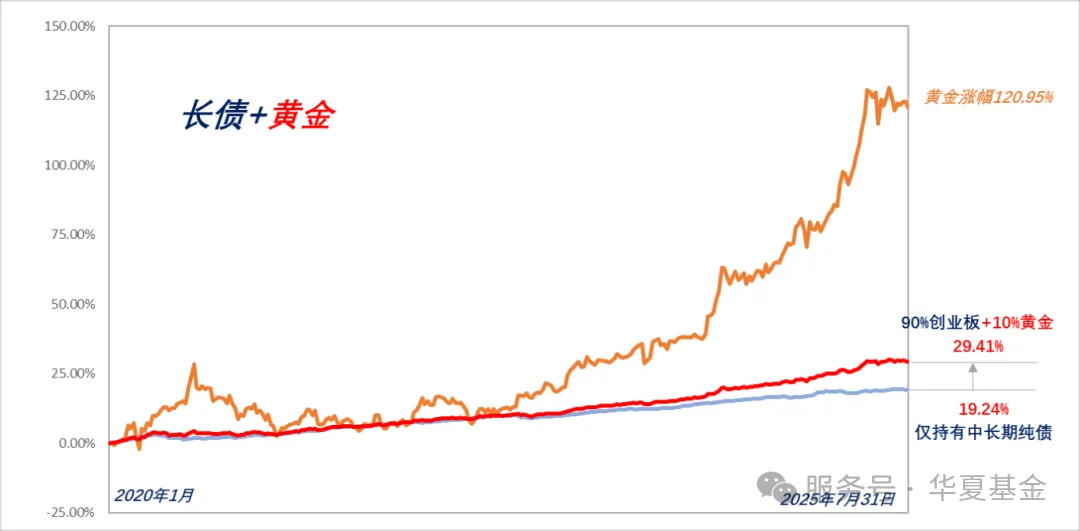

假设我们持有黄金ETF约一成仓位(10%),并据此模拟过去五年黄金与其他资产组合的效应。

数据来源:wind,时间2020年1月1日-2025年7月31日,指数为沪深300和黄金现货合约AU9999,统计周期为周,不作为指数推荐,过往数据不代表未来

数据来源:wind,时间2020年1月1日-2025年7月31日,指数为创业板指和黄金现货合约AU9999,统计周期为周,不作为指数推荐,过往数据不代表未来

数据来源:wind,时间2020年1月1日-2025年7月31日,指数为CS人工智和黄金现货合约AU9999,统计周期为周,不作为指数推荐,过往数据不代表未来

数据来源:wind,时间2020年1月1日-2025年7月31日,指数为万得中长期债券基金指数和黄金现货合约AU9999,统计周期为周,不作为指数推荐,过往数据不代表未来

需要注意的是,黄金投资最忌"情绪化追涨",2012年金价突破1900美元时的狂热还历历在目,随后的调整让不少盲目追高者付出了数年的时间成本。

更理性的做法是将其作为资产配置的一部分,通过定期再平衡来克服人性弱点。

人类之所以始终钟情于黄金,从根本上看,是对确定性、对真实价值的永恒追寻。 从布雷顿森林体系的崩溃,到数字货币的兴起,再到如今央行重返黄金,历史仿佛划出了一个耐人寻味的圆环。当法币的潮水起落无常,黄金如同海平面下的暗礁,始终标记着价值的基准线。 站在新周期的十字路口,与其追问黄金能否继续上涨,不如思考一个更本质的问题:当旧秩序松动、新平衡未立时,什么才是财富真正的"锚"? 归根结底,在信任变得脆弱的时代,我们或许都需要手握一些,那些不需要依赖任何对手方承诺的资产。 答案,或许就藏在那些历经千年淘洗仍熠熠生辉的金属之中。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53