打开APP

“低利率时代的投资理财”,这几个字几乎成了笔者今年每一次参加线上线下交流时,绕不开的核心命题。

当存款利率跌破2%、债券收益也滑入薄利区间,很多投资者手握现金不知何处安放——既怕错过收益的机会,又怕踩进风险的陷阱。

就在这时,高股息的红利基金,便带着别样的光环走进了视野。

诱人的股息率数字,很容易让人产生一种联想:这不就是比银行存款、债券收益更高的“类固收”产品吗?

可若真这么想,或许从一开始就偏离了资产的本质。低利率时代里,红利基金的确值得被请进资产组合,但它与债券基金的分野,从不是收益高低的简单对比。

它真正的价值,也从不是替代债券的“稳”,而是帮我们在市场的波动中,找到长期回报的锚点。

01 红利基金的本质内核

——不是高息债券,而是会分红的股票组合

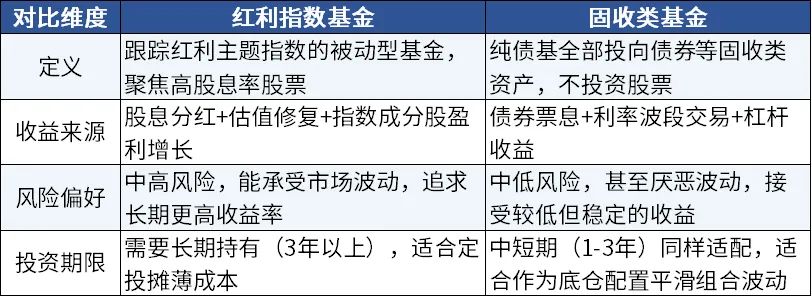

要理解红利基金能否替代固收基金,需要回到一个最根本问题:二者的底层资产到底是什么?差异在哪?

固收基金的核心,是债权关系。

无论是国债的“国家信用背书”,还是信用债的“企业承诺”,本质都是你借出资金,对方按约定还本付息;只要不发生违约,到期就能拿回本金与票息。

这种现金流的确定性,决定了固收类资产是投资组合里的压舱石,波动较小、回撤偏低,适合追求稳健的需求。

而红利基金的底层,是股权资产。

以主流的红利低波指数基金为例,其跟踪的指数由50只连续分红、高股息且波动率低的股票组成。

这些公司或许盈利稳定、分红持续,但股价终究要跟随市场周期起伏。这不是产品好不好的问题,而是权益资产逃不开的属性。就像树会随季节落叶,花会随花期绽放,波动也总会发生。

红利指数基金VS固收类基金核心差异

2018年的单边熊市,就是最直观的例证。那一年沪深300指数全年下跌-28%,红利低波全收益指数虽以-16%的跌幅展现出更强的抗跌性,但波动的事实不容忽视。(数据来源:Wind)

如果期待红利基金“稳赚不赔”,无异于用低风险理财的思维去套用权益资产,最终只会在短期波动中陷入认知错位的困境。

那么,高股息的标签只是个噱头吗?绝非如此。

红利基金的价值从来不在于短期的“稳”,而在于长期的“滚”。就像滚雪球一样,让股息与时间碰撞出复利的力量。

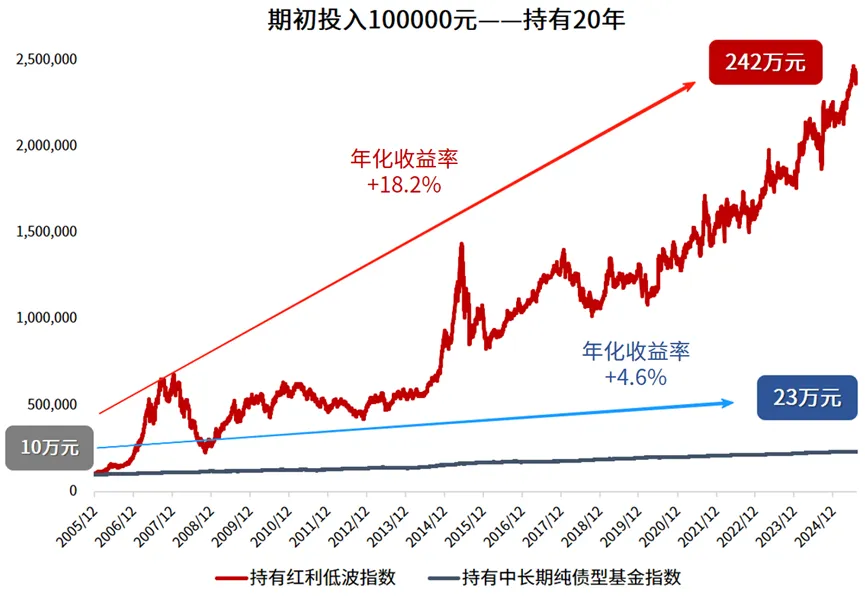

红利低波指数的基日是2005年12月30日,假设在当天投入10万元,分别买入红利低波指数和中长期纯债型基金。

持有20年后:投资红利低波指数的资金(并考虑分红再投资)会增长到242万,而若投入万得中长期纯债型基金指数,同期仅能增至23万,这就是复利带来的巨大差异。

来源:Wind,统计区间:2005.12.30-2025.8.12,回测指数为红利低波全收益指数、万得中长期纯债型基金指数。指数历史走势不预示未来表现,不代表基金产品收益。

这组数据的差距,不是股息比利息高的简单减法,而是两种资产逻辑的分野。如果说债券基金是“当下的安心”,那红利基金就是“更长期的复利”。

——不是永不下跌,而是对人性与市场的包容

市场上从不缺能创造超额收益的产品,缺的是能让人“拿得住”的超额收益。

很多人在投资里折戟,不是因为选的产品不好,而是熬不过波动的煎熬。涨时贪心、跌时恐慌,最终在追涨杀跌里错过了长期收益。

红利基金之所以能成为长期配置的优选,不是因为它能全然规避波动,而是它用抗跌性与修复力,平衡了市场的不确定性与人性的脆弱性。

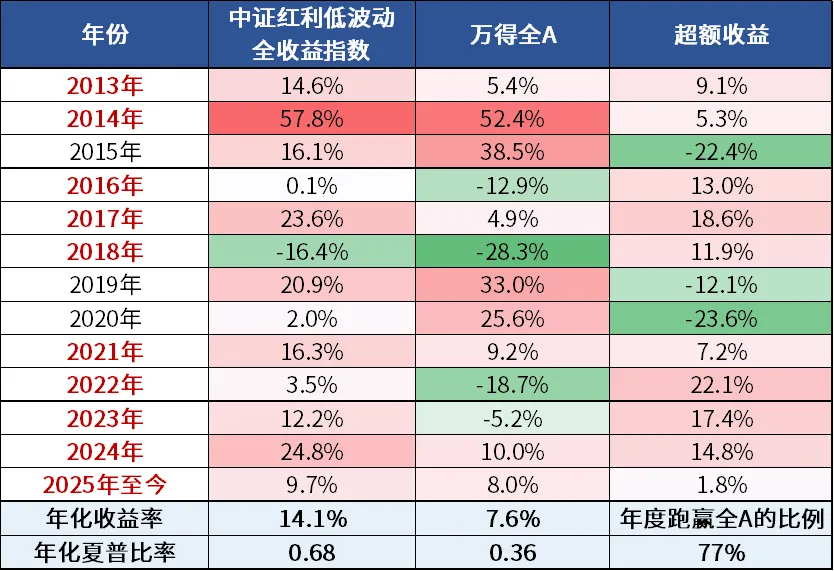

回溯2013年初以来的历史走势,红利低波全收益指数的表现呈现出令人心安的规律:

在万得全A指数下跌的年份里,红利低波指数有100%的占比能更“抗跌”,甚至逆势取得正收益(如2022年);

而在随后的修复期,它又总能更快地从低谷中爬起,最终在全年较量中,有77%的年份跑赢了万得全A,全收益指数长期的年化回报达到了14.1%。

数据来源:Wind,统计区间2013.01.01-2025.7.14,指数过往业绩走势不代表未来表现,不代表投资建议。

这种"熊市抗跌、牛市跟上"的特质,才是红利策略真正的价值锚点。

更小的回撤,减少了看着账户缩水的焦虑;股息率与分红,提供了即使不涨也有现金流的安全感;而长期的复利,又能让投资者在不折腾中感受到时间的回报。

它不是永不下跌,而是“下跌后总会回到身边”;不是涨得最快,而是“涨得让人能安心”。

这种“更低痛苦体感+更高获得感”的组合,本质是对人性弱点的包容,让我们在时间的维度里减少犯错,最终让复利成为我们的朋友。

03 红利基金vs债基的配置

——是动态平衡,而不是非此即彼

很多人纠结要不要用红利基金替代债券基金,其实是陷入了非此即彼的误区。

低利率时代的财富逻辑,早已不是找到某一个完美产品,而是搭建一个能应对周期的资产框架。

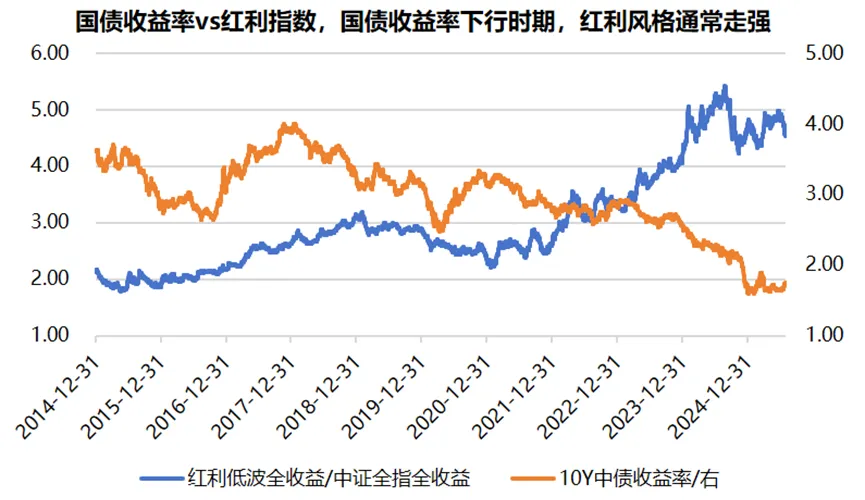

历史数据显示,红利资产的超额表现与十年期中债收益率呈现一定反向关系。当债市收益率走低时,红利资产的高股息优势更为突出。二者的合理搭配不仅能降低波动,还能在不同市场环境下捕捉多元收益。

数据来源:Wind,长江证券,华夏基金,2025.7

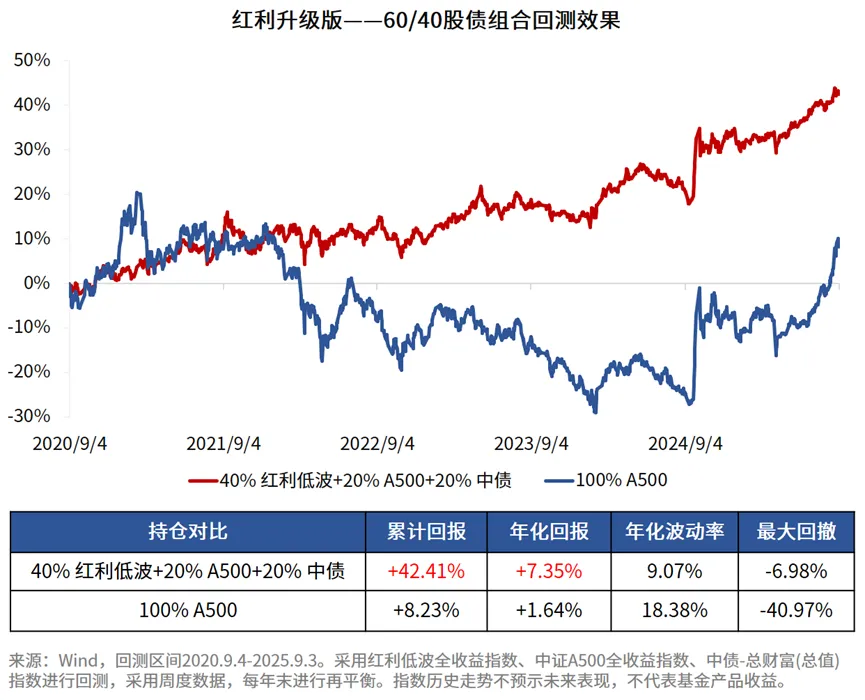

一个可行的方案是升级传统的"60/40"股债组合:

将红利指数基金作为权益仓位的核心部分(如40%),搭配宽基指数(如中证A500占20%)和债券基金(40%),既能保留红利资产的稳定分红特性,又通过宽基指数基金提升组合弹性。

据近五年真实数据回测,通过按年再平衡,该组合年化收益率达7.35%,最大回撤仅-6.98%。既比权益市场的剧烈波动更平稳,又比纯债基金的收益更具弹性,努力实现了“稳中求进”的配置目标。

特别值得注意的是,随着监管鼓励上市公司提高分红频次,一年多次分红正在成为新常态。这使得红利资产的现金流分布更趋均匀,进一步强化了其“稳定”的属性。这种可预测、可持续的现金回报,正在重塑其资产配置的底层逻辑。

对普通投资者而言,一个合理的组合,不需要精准预判行情,只需要做好动态平衡。不需要押注某一类资产的短期上涨,而是让每一份资产在自己的轨道上,为组合贡献价值。

如果说固收基金守护的是当下的确定,像为我们撑一把伞,挡住当下的风雨;红利基金奔赴的是长期的复利,像种下一棵树,等时间让它枝繁叶茂。 把二者打包放进自己的资产组合,便是在低利率时代对稳健与增值更好的平衡,也是对时间最真诚的信任。 毕竟,投资的终极答案从来不是赚多少,而是在不焦虑的前提下,让财富与时间同行。而红利基金,或许正是这条路上,更懂时间的同行者。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53

2025-09-12 20: 53