打开APP

1、本周上证综指先抑后扬,今日再次刷新近十年高位。而环顾全球,资本市场热点纷呈,呈现了股商共振上涨的格局。从驱动逻辑的角度,美联储降息预期带来的全球流动性宽松是近期推升资产价格上行的核心动力。而从技术分析的角度,市场的情绪和资金面较为强劲,但A股横盘整理的时间和空间暂均不到位,震荡区间的有效突破或需要进一步的增量利好催化。落到操作层面,“核心+卫星,底仓+轮动”是近期较优选择。投资者可通过中证A500ETF(159338)作为底仓把握中国经济长期企稳向好的投资机遇,而结合行业ETF高抛低吸,可以进一步提升收益空间。

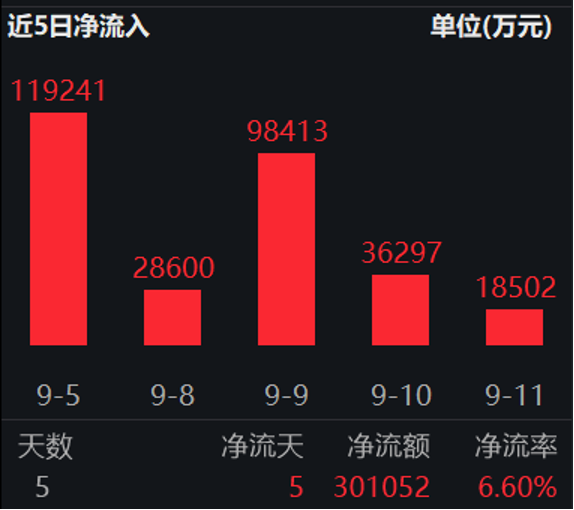

2、证券 ETF (512880)近5日均录得净流入,共计流入超30亿元,场外资金积极入场。业绩层面,市场活跃度与券商业绩紧密相连,当前市场交投活跃,或直接推动券商业绩显著好转。估值层面,稳定币等新业务有望带来增长新动能,打开板块估值空间。预期层面,通过并购重组打造航母级券商的政策基调提升了市场对行业的乐观预期。综合来看,证券板块受到场外资金青睐是业绩基本面改善、估值优势以及长期向好逻辑共同作用的结果。

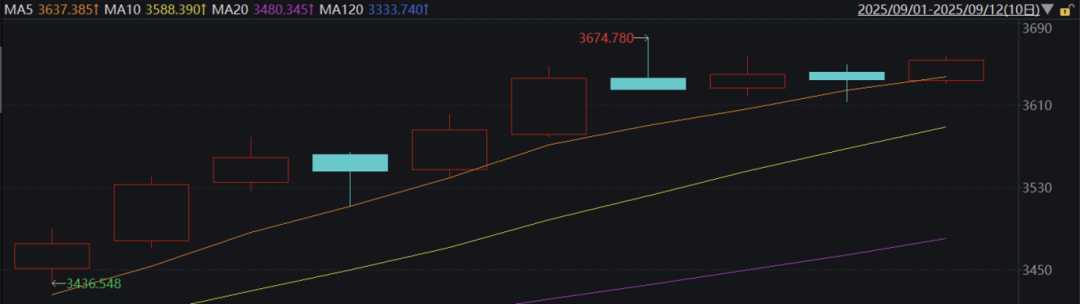

3、本周,伦敦黄金现货价格再度刷新历史新高,最高上探至3674点。实体经济方面,美国经济前景难言乐观,市场对“滞涨”的担忧逐渐发酵。地缘政治方面,以色列突然空袭卡塔尔,又一次证明了地区局势的高度复杂性,地缘政治风险下,市场避险情绪高企,为金价带来一定支撑。货币因素方面,美联储独立性受到行政力量挑战,美元信用体系出现松动,作为历史悠久传统货币的黄金存在坚实逻辑支撑。综合来看,支撑黄金的中长期逻辑仍然坚实,回调或恰是加仓良机。建议投资者关注黄金基金ETF(518800)。

A股昨日大幅拉涨,今日则呈现高位震荡走势。截止收盘,沪指下跌0.12%,深证成指下跌0.43%,创业板指下跌1.09%。沪深两市成交额约2.5万亿,较昨日略微放量。

盘面上看,矿业、有色、集成电路、消费电子等板块涨幅居前,昨日涨幅居前的通信板块略有回调,游戏、证券等板块也表现较弱。

本周上证综指先抑后扬,再次刷新近十年高位。周一至周三,A股震荡缩量盘整,多日下试3800点整数关口,盘中多有跌破但均顽强拉回,体现了场外资金较为一致的承接意愿。周四,在甲骨文美股暴涨超三成的利好刺激下,科技股王者归来,通信ETF(515880)甚至封上涨停。今日,上证再次刷新近十年的高位,距离3900点整数关口仅一步之遥。

环顾全球,资本市场热点纷呈,呈现了股商共振上涨的格局。权益市场上,A股盘中收复之前调整的失地,再创近十年新高;而美股方面三大股指均脱离了之前盘整月余的震荡区间,再度刷新历史新高。商品市场也亮点颇多,伦敦黄金现货价格周内再次刷新历史新高,最高上探至3674点(是不是很熟悉,924行情A股的高点也是这个,现在已经破了~);沪银期货价格也突破万点大关,带领有色60ETF(159881)刷新阶段新高。

从驱动逻辑的角度,美联储降息预期带来的全球流动性宽松是近期推升资产价格上行的核心动力。当前美国通胀数据已有所缓解,而就业数据不容乐观。因此,交易员充分消化了美联储年底前降息三次的情景,9月美联储降息概率或达100%。海外流动性趋松,对资金面较为敏感的科技股构成直接利好。此外在降息周期中,作为全球资产定价之锚的美国国债收益率有望中枢趋势性下修,以成长板块为代表的权益资产估值分母端存在较大的想象空间。

从技术分析的角度,A股横盘整理的时间和空间暂均不到位,震荡区间的有效突破或需要进一步的增量利好催化。以史为鉴,我们将本次行情与历史上的类似行情进行对比。

在2020年的结构性牛市中,上证在首次下探MA20后,在振幅超9%的震荡区间整理114个交易日后,才有效向上突破。

来源:WIND

而在2014-2015年的全面牛市中,上证在首次下探MA20后,在振幅超16%的震荡区间整理52个交易日后,选择继续向上突破。

来源:WIND

这样的对比难免刻舟求剑,但仍然可以得到一些有一定参考价值的结论:

1. 第一次回调的高点,即起跌点,通常不是行情的终点。

2. 即使是牛市行情,出现一定幅度,持续一定时间的震荡不可避免,亦无需恐慌。

3. 震荡区间的大小与行情的波动水平密切相关,而震荡时间的长度则更受情绪接力催化的影响。

落到操作层面,“核心+卫星,底仓+轮动”是较优选择。一方面,短期来看,震荡区间的上沿仍然并不应盲目追高,板块轮动大概率是未来一段时间的主旋律;另一方面,中长期维度,A股的回调低点不断抬升,场外资金进场积极,行情中后程的赚钱效应或被加速。投资者可以通过中证A500ETF(159338)作为底仓把握中国经济长期企稳向好的投资机遇,而使用行业ETF高抛低吸,积极配置则可以进一步提升收益空间。

证券 ETF (512880)近5日均录得净流入,共计流入超30亿元,场外资金积极入场。

来源:WIND

业绩层面,市场活跃度与券商业绩紧密相连,当前市场交投活跃,或直接推动券商业绩显著好转。经纪业务方面,股票交易的频繁进行增加了券商的经纪业务收入。投行业务方面,随着经济的逐步复苏以及资本市场改革的深入推进,IPO预计将逐步恢复正常节奏,券商的投行业务也有望从中受益。自营业务方面,市场行情向好也促使券商的自营业务投资收益提升。券商行业在当前市场环境下具备较强的盈利能力和发展潜力。

估值层面,稳定币等新业务有望带来增长新动能,打开板块估值空间。国泰君安国际控股有限公司正式获批相关牌照,监管层的这一举措为券商行业打开了新的业务蓝海。稳定币作为一种新兴的金融工具,具有广泛的应用场景和市场需求。券商参与稳定币交易服务,不仅可以增加交易手续费收入,还可以拓展客户群体,尤其是吸引对虚拟资产投资感兴趣的投资者。此外,随着监管政策的逐步完善,稳定币等虚拟资产相关业务有望成为券商新的利润增长点,进一步提升券商的业绩表现和市场估值。

预期层面,通过并购重组打造航母级券商的政策基调提升了市场对行业的乐观预期。自2024年来,行业内并购重组利好不断。国泰君安和海通证券强强联合打造航母级券商,浙商证券整合国都证券、国信证券收购万和证券等案例不断涌现,行业整合有助于改善竞争格局,提升头部券商的市场竞争力与抗风险能力。6月6日,中国证监会核准中央汇金投资有限责任公司成为多家券商实际控制人的资格,进一步引发市场对金融行业整合浪潮的关注,提升了市场对证券板块的估值预期。

综合来看,证券板块受到场外资金青睐是业绩基本面改善、估值优势以及长期向好逻辑共同作用的结果。建议投资者关注证券ETF(512880),把握牛市旗手的中长期投资机遇。

本周,伦敦黄金现货价格再度刷新历史新高最高上探至3674点(是不是很熟悉,924行情A股的高点也是这个~),COMEX黄金期货价格甚至一度站上3700点关口。综合来看,支撑黄金的中长期逻辑仍然坚实,回调或恰是加仓良机。

来源:WIND

实体经济方面,美国经济前景难言乐观,市场对“滞涨”的担忧逐渐发酵。8月非农就业人口变动(万人) 公布值2.2,预期值7.5,前值7.9。美国经济面临“通货膨胀与经济停滞并存”的“滞胀”风险,而“滞涨”情形一旦出现,将进一步掣肘美联储的货币政策空间。这种情况下,投资者对于追求自身资产不缩水的诉求较强,黄金作为“保值”资产受到投资者青睐。

地缘政治方面,以色列突然空袭卡塔尔,又一次证明了地区局势的高度复杂性,地缘政治风险下,市场避险情绪高企,为金价带来一定支撑。中东方向,以色列突发空袭美国盟国卡塔尔,充分说明了,市场避险情绪有所升温。而俄乌战场方面,虽美俄之前重启外交接触,俄乌冲突有望进入谈判的新阶段,但近期出现一定反复,特朗普甚至以购买俄罗斯原油为借口,威胁对印度征收高额关税。预计一段时间内,俄乌战场“边打边谈”、“打打谈谈”或成为常态。地缘政治局势的紧张下,市场避险情绪导致黄金价格易涨难跌。

货币因素方面,美联储独立性受到行政力量挑战,美元信用体系出现松动,作为历史悠久传统货币的黄金存在坚实逻辑支撑。随着特朗普正式宣布立刻解除拜登任命的美联储理事丽莎·库克的职务,其试图掌控美联储的决心显然也已“昭然若揭”。虽然情形略有反复,但美联储独立性已经出现削弱,而这会动摇美元的信用体系。而在美元信用受到冲击时,黄金天然的稳定性使其成为投资者资产配置中的“稳定器”。

展望后市,从中长期来看,美国再通胀乃至“滞涨”风险不断累积、美国经济走弱以及全球主权国家债务超发、全球地缘政治等系统性风险提升等因素都对贵金属价格起到了长期利好支撑。黄金基金ETF(518800)跟踪上海黄金交易所的AU9999价格,建议投资者关注。此外,黄金股票ETF(517400)也有望受益于黄金价格上涨,投资者亦可保持关注。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-09-13 11: 43

2025-09-13 11: 43

2025-09-12 21: 02

2025-09-12 21: 02

2025-09-12 21: 02

2025-09-12 21: 02