打开APP

晨星基金研究秉持独立性与投资者利益优先的原则,通过对基金投研团队、投资流程等的分析来确定对基金的信心。我们的研究方法注重可持续性并以长期投资为导向,助力投资者在基金选择中做出更加明智的投资决策。本篇文章介绍晨星基金研究团队认为FOF资产类别中值得关注的四只基金产品,期望能为投资者在决策中提供参考。

通常来说,FOF以追求基金资产的长期稳健增值为目标,通过大类资产配置和优选基金两个层面,在分散组合风险的同时创造收益。目前FOF根据投资策略的不同,可细分为目标日期基金和目标风险基金两大类。目标日期基金根据投资者的目标退休日期来规划基金的资产配置,并且随时间推移不断调整资产配置比例以匹配投资者在不同年龄段的风险承受能力,定位于“一站式”养老投资产品。目标风险基金是在成立时预设风险水平,并通过调整权益和固收等资产的配置比例来维持组合风险水平恒定的基金。目标风险基金由投资者自主选择和调整自身投资组合的风险水平,定位于“工具型”养老投资产品。

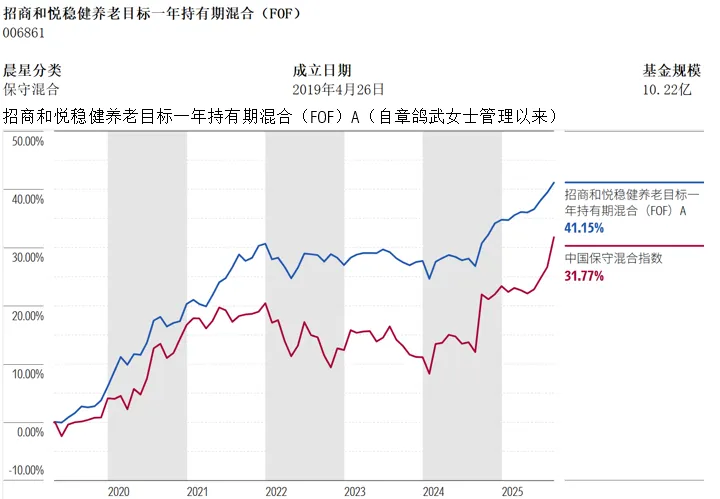

01. 招商和悦稳健养老目标一年持有期混合(FOF)

产品速览

该基金是晨星基金分类下的保守混合型基金,属于目标风险中的稳健型产品,其业绩基准为沪深300指数收益率15%+中证综合债指数收益率85%,实际投资当中基金经理主要通过行业配置、基金选择、股票投资获取超额收益。

产品潜力

该基金2019年4月成立开始一直由章鸽武女士管理。章鸽武具备16年资产配置和多资产研究经验、以及10年养老金投资管理经验,包括5年社保和年金管理经验和5年是公募养老FOF管理经验,属于在养老投资领域较为资深的基金经理。多年养老研究和投资实践使得她建立起了自己一套相对完善的着眼于长期、注重风险控制、注重纪律性和严谨性的投资框架,而且对股票、债券、可转债、黄金等多类资产均有比较深入的理解。基金经理历史在行业配置、基金选择、股票投资方面均为组合贡献了一定的超额收益。

该基金的投资策略主要包括资产配置、基金选择、股票投资。资产配置层面,该基金战略资产配置维持15%的股票资产和85%的债券资产不变,战术资产配置则主要通过适度行业偏离来获取超额收益。子基金选择层面,基金经理倾向于主要通过宽基指数基金+行业基金的方式去完成权益基金的配置,同时考虑到双重收费,基金经理也会优先选择内部的债券型基金来构建组合。除了投资基金外,组合里面还有10-15%的仓位参与股票投资。对于自身比较熟悉的行业如机械、军工、消费、有色等,基金经理在团队支持的基础上主要从行业、公司成长性、估值等角度去挑选股票,其他行业则主要参考研究员的推荐。组合构建层面,在围绕基准的基础上,在资产层面,除了考虑A股资产和债券资产外,该基金还会通过配置商品等资产来实现组合在资产层面相对分散配置。并通过控制组合与基准在股票仓位和行业配置的偏离、分散配置股票等方式来控制组合风险。该投资流程在各个环节均强调团队协作和纪律性,并且有着相对完善的风险管理措施,在提高策略的可复制性的同时也有助于长期为投资者创造稳定可持续的超额收益。

数据来源:Morningstar Direct;

截至日期:2025年8月31日

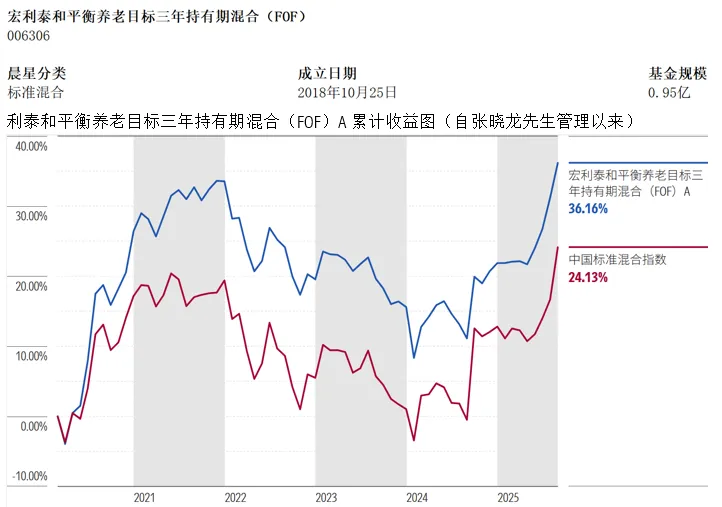

02 宏利泰和平衡养老目标三年持有期混合(FOF)

产品速览

该基金是晨星基金分类下的标准混合型基金,属于目标风险中的均衡型产品,其业绩基准为中证全指指数收益率50%+中证全债指数收益率50%为基准,主要通过战术资产配置和基金优选来获取超额收益。

产品潜力

该基金2020年3月开始由张晓龙先生管理。张晓龙是一位在量化方面积累了较多投研经验的基金经理,具备12年量化资产配置和基金研究经验、8年FOF投资管理经验。多年的投资实践帮助他在量化资产配置和基金研究领域奠定了坚实的基础,形成了一套量化+定性研究且具备全球视野和分散化的投资框架,历史在一个完整市场周期中也给投资者带来较好的风险调整后收益。

该基金的投资策略主要包括资产配置、基金选择。资产配置层面,该基金战略资产配置维持50%的权益类资产和50%的固定收益类资产不变;而战术资产配置是在1年的维度下,在战略资产配置的基础上,基于对宏观经济、基本面、市场情绪、技术面、政策面5个维度构建的MFSTP模型,并综合团队的主观判断和全球资产配置团队的建议,从而确定一定比例的偏离,但会控制权益类资产配置比例上限是55%,下限是40%。另外,在战术资产配置层面,基金经理2021年开始还会通过对风格和行业层面进行适度偏离来把握市场阶段性机会。基金选择层面,团队采用定量与定性相结合来筛选基本面相对较好的基金。具体而言,首先通过量化模型筛选出回撤控制良好、规模适中、产品策略明确、收益来源多样化的基金。在定量筛选的基础上,团队对得分比较高的基金进行调研,并从能力圈、投资理念、内生动力、团队支持4个维度,对基金进行定性评估,并采用团队打分的方法进行基金优选。组合构建层面,除了考虑A股资产和债券资产外,该基金还会通过配置海外资产如QDII基金、香港互认基金等,同时也会在A股中寻找相关性比较低的不同资产如成长股、价值股、红利股、微盘股等,来实现组合在资产、风格层面相对分散配置。整体而言,基金经理在投资流程的各个层面都有量化模型支撑,使得整个投资流程可复制性更高。同时基金经理通过对不同资产进行分散配置以及控制组合与基准在权益类资产仓位、风格、行业上的偏离的风险控制方法也取得了较好的效果,该基金最近5年业绩波动和下行风险均处于同类偏低水平。

数据来源:Morningstar Direct;

截至日期:2025年8月31日

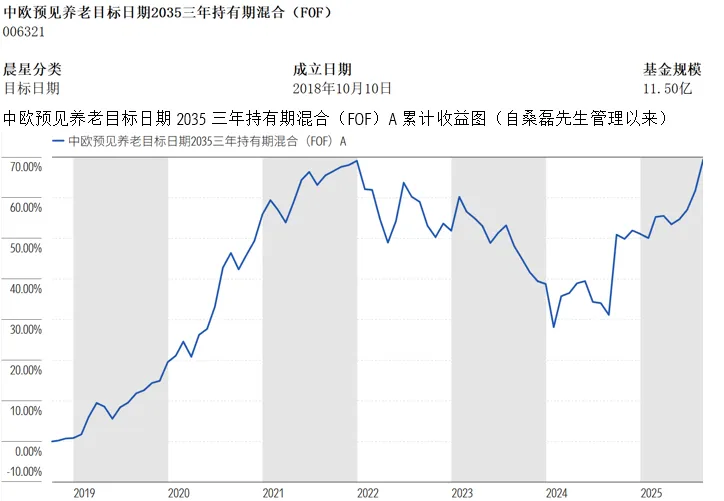

03 中欧预见养老目标日期2035三年持有期混合(FOF)

产品速览

该基金是一只目标日期基金,为2035年前后退休的投资者提供一站式养老投资解决方案。该基金由经验丰富的基金经理掌舵,借助资源充裕的FOF团队赋能投资。基金策略聚焦于资产配置和基金选择,2024年以来进一步加强了组合风控,历史为投资者创造了出色的超额收益。

产品潜力 该基金自2018年10月成立起一直由中欧FOF策略组负责人桑磊先生管理。桑磊先生具备17年证券从业经验,曾先后任职于平安资管、平安人寿和平安集团,积累了超过8年的资产配置经验。他于2016年加入中欧基金以来一直从事FOF组合管理,是市场上经验较为丰富的FOF基金经理之一。中欧基金FOF团队由桑磊先生亲自搭建,人员数量处于行业中上水平,并按照资产配置、权益、固定收益、量化和海外基金研究等进行分工,同时团队成员任职相对稳定,可以为基金经理持续提供良好的研究支持。 该基金的投资策略主要包括资产配置、基金选择。基金经理在下滑曲线确定的大类资产配置基础上,会从1-3年的维度综合考虑宏观经济、市场流动性和估值等因素,在10%的上下限范围内决定权益类资产的超低配;同时,在一年以内的维度通过对基本面、技术面和政策面等方面的研究把握权益类资产在风格和行业层面的投资机会。在子基金选择方面,团队首先用收益率、波动率、下行风险等指标进行初筛以缩小研究范围,然后从投资目标和投资策略两个维度去考量基金的基本面,最终希望筛选到具备清晰合理的投资目标、有效且知行合一的投资流程的基金。基金经理采用“核心+卫星”的策略构建组合。其中,核心仓位是在每个分类中选择基本面较好的基金长期持有,并让这部分仓位在行业和风格层面上的配置与万得偏股型指数接近;卫星仓位则通过配置指数型基金、风格显著的主动型基金或者个股来调整组合在风格以及行业上的暴露,以捕捉短期机会并增加组合对不同市场环境的适应性。2024年以来,基金经理将组合单一申万行业占比相对万德偏股型基金指数的偏离度控制在10%以内,希望通过对组合行业配置更加均衡来为投资者创造更加稳健的收益。 数据来源:Morningstar Direct; 截至日期:2025年8月31日

04 平安养老目标日期2035三年持有期混合(FOF)

产品速览

平安养老目标日期2035三年持有期混合基金的基金经理高莺女士在养老投资领域积累了丰富的海内外经验。基金注重多元化资产配置、强调战略配置与战术配置相结合、核心与卫星配置相结合的投资流程自成立以来保持稳定。

产品潜力

该基金是平安基金发行的第一只养老FOF产品,该基金自2019年6月成立以来一直由FOF投资部投资执行总经理高莺女士管理。高莺女士拥有17年海内外投研经验,专注于养老投资领域。在加入平安基金之前,她曾于美国太平洋投资管理公司(PIMCO)养老金投资部任职接近10年,主要负责目标日期基金的下滑曲线设计和战略资产配置工作,积累了宝贵的海外投资经验。平安基金FOF投研团队人员相对精简,但经验较为丰富。团队采取投研一体化的模式,每位成员在负责组合投资管理的同时均兼任基金研究和相关底层资产的研究。 该基金在战略资产配置方面颇具特色,涵盖了A股、国内债券和美股资产,是少数将海外股票资产纳入战略资产配置范畴的目标日期基金之一。基金经理还会战术性地配置一些黄金ETF以及美元债券等基准以外的资产,以增强组合收益。子基金选择方面,团队采用量化模型评估基金的短期、中期和长期收益和风险指标,并进行业绩归因和持仓分析等,以识别子基金的投资风格并进行综合打分和排序。评分较高的子基金通常在短期和长期相较于同类基金均展现出良好的业绩、具有较低的波动性和最大回撤,同时保持着较为稳定的投资风格。团队会对评分较高的基金进行定性调研,通过对基金公司、投研团队和投资流程等的深入研究,进行进一步筛选,确定核心基金池,目前符合筛选条件并进入核心池中的基金以外部基金为主。在组合构建层面,基金对权益部分采用“核心+卫星”模式。核心配置约占权益仓位的60%,主要投资于长期风险调整后收益优秀的主动型基金,并在子基金的投资风格上保持较为均衡的配置;卫星配置约占权益仓位的40%,根据市场趋势、流动性、宏观环境等,择机选择指数型基金、指数增强型基金或风格显著的主动型基金及个股进行风格上的倾斜。组合的非权益类部分也侧重于主动型基金,在信用债基金、利率债基金以及积极债券基金等之间保持相对均衡的配置,并通过调整对短债基金和长期债券基金的配置比例,调节组合的久期水平。 数据来源:Morningstar Direct; 截至日期:2025年8月31日 作者 | 晨星(中国)研究中心 代景霞、 吴粤宁

2025-09-18 16: 02

2025-09-18 16: 02

2025-09-18 16: 02

2025-09-18 16: 02

2025-09-18 16: 02

2025-09-18 16: 02