打开APP

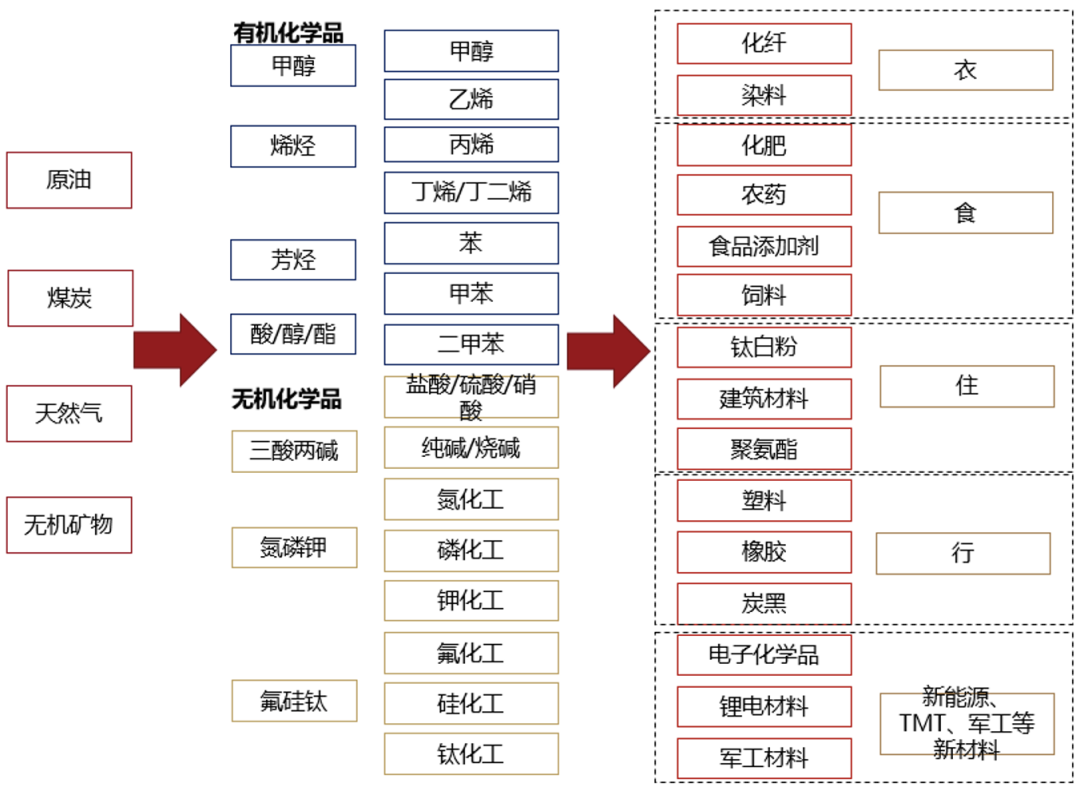

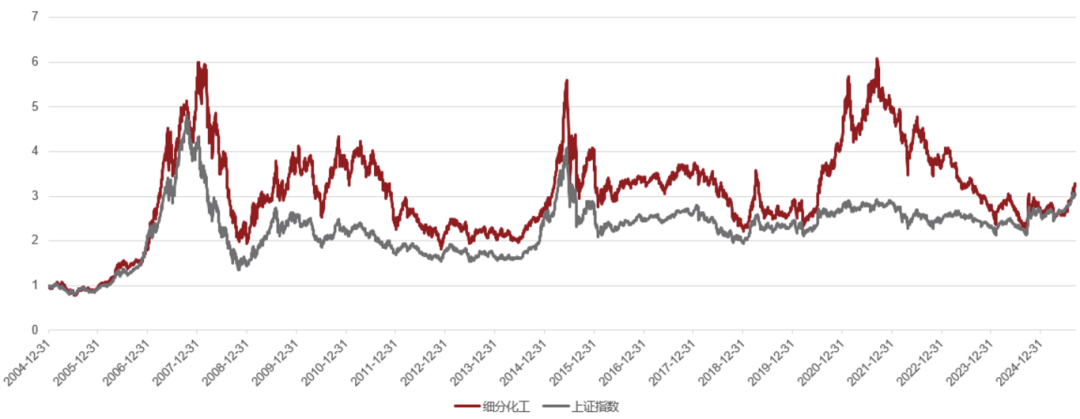

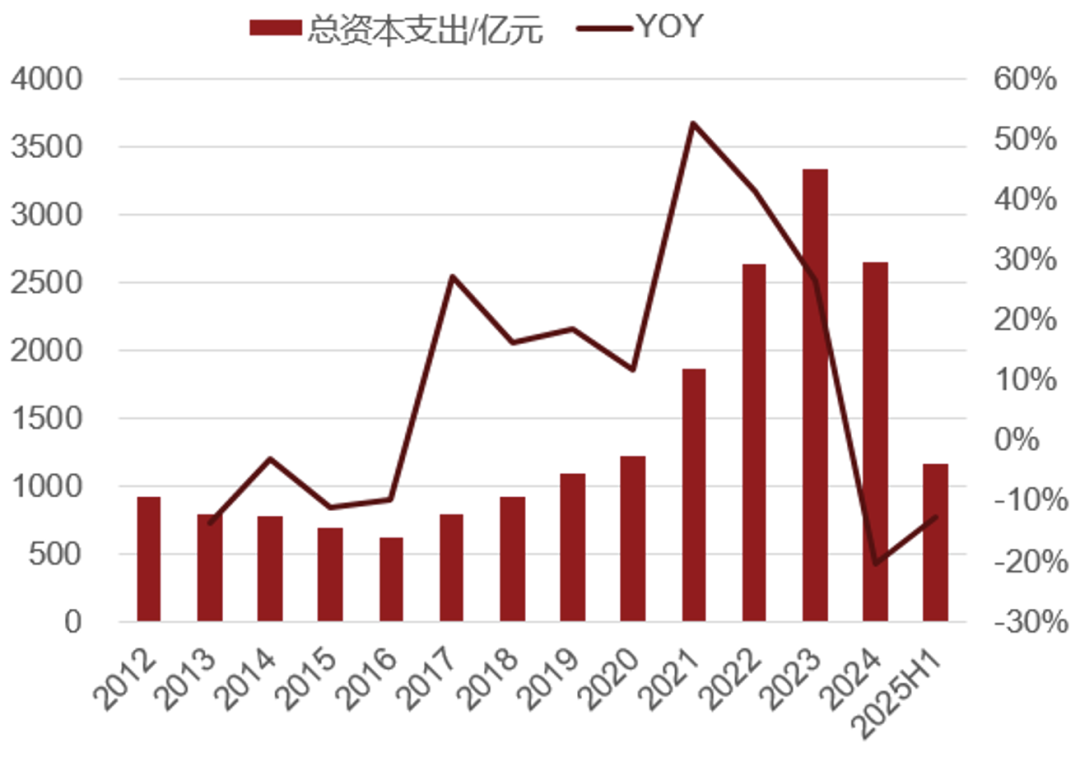

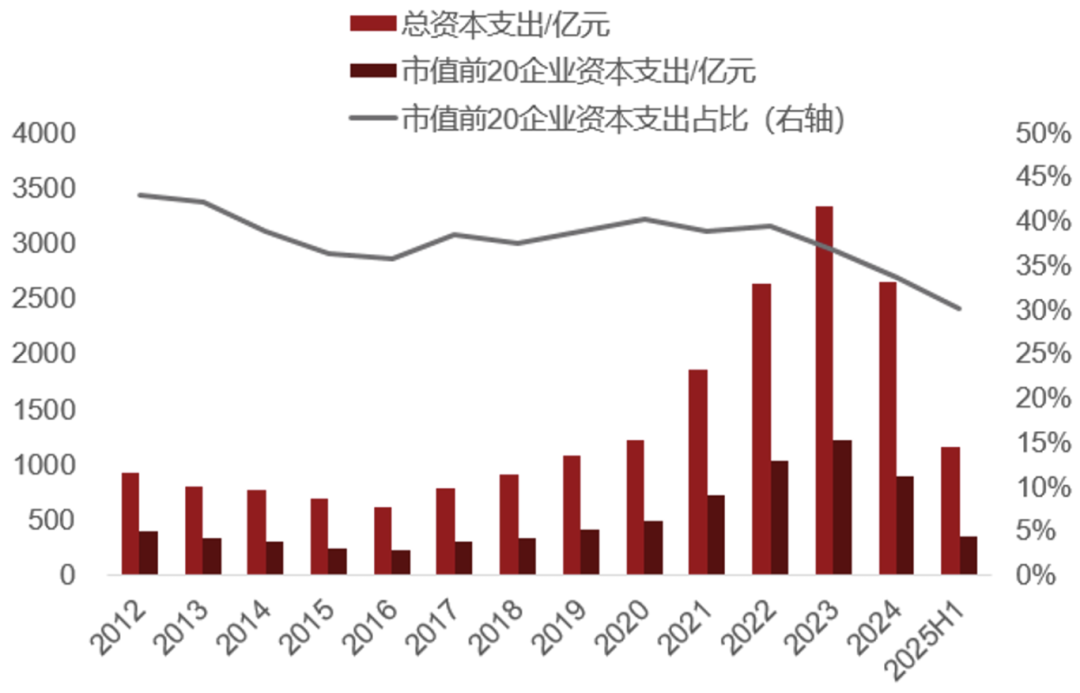

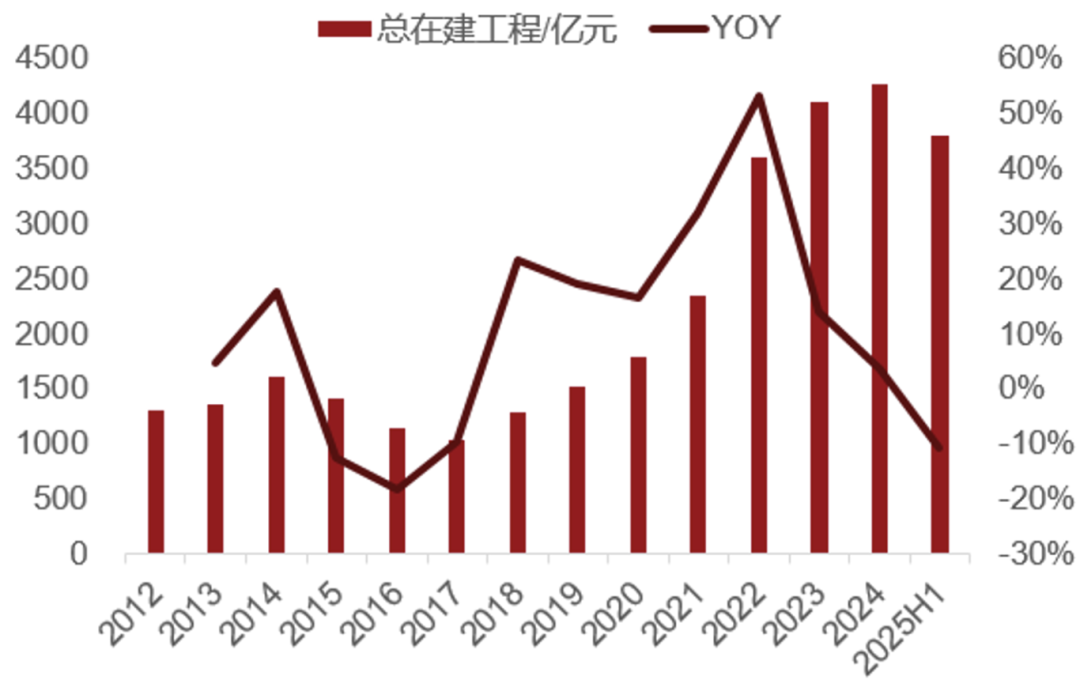

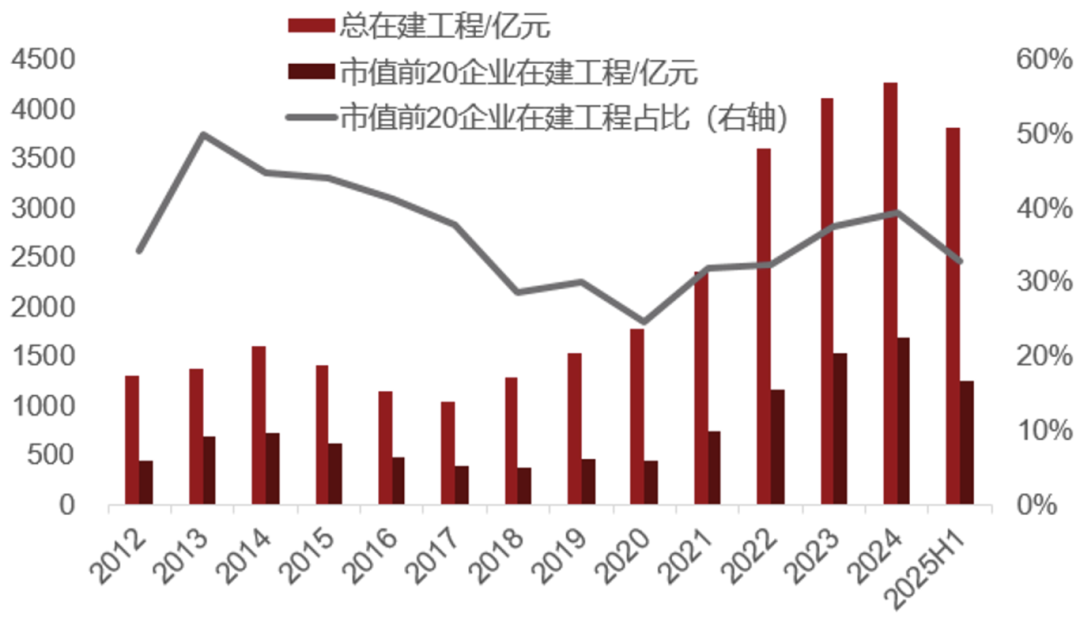

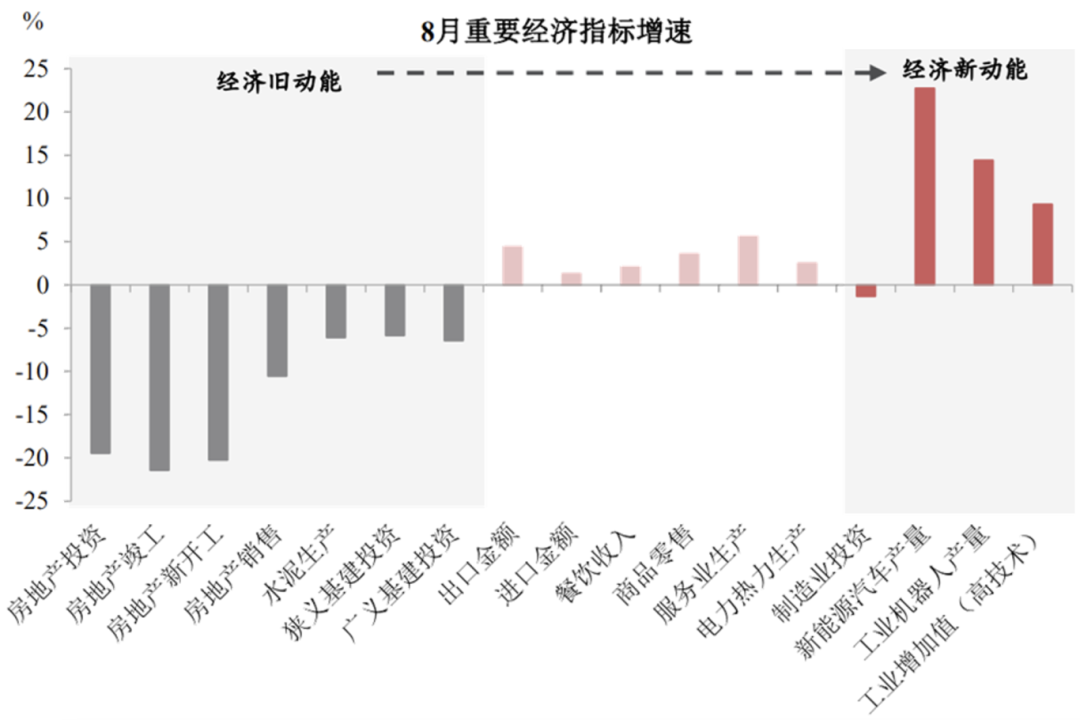

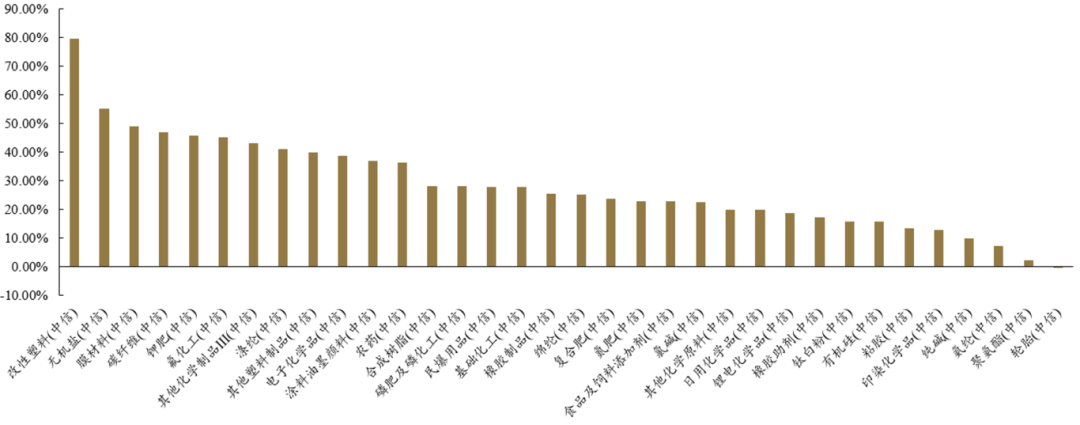

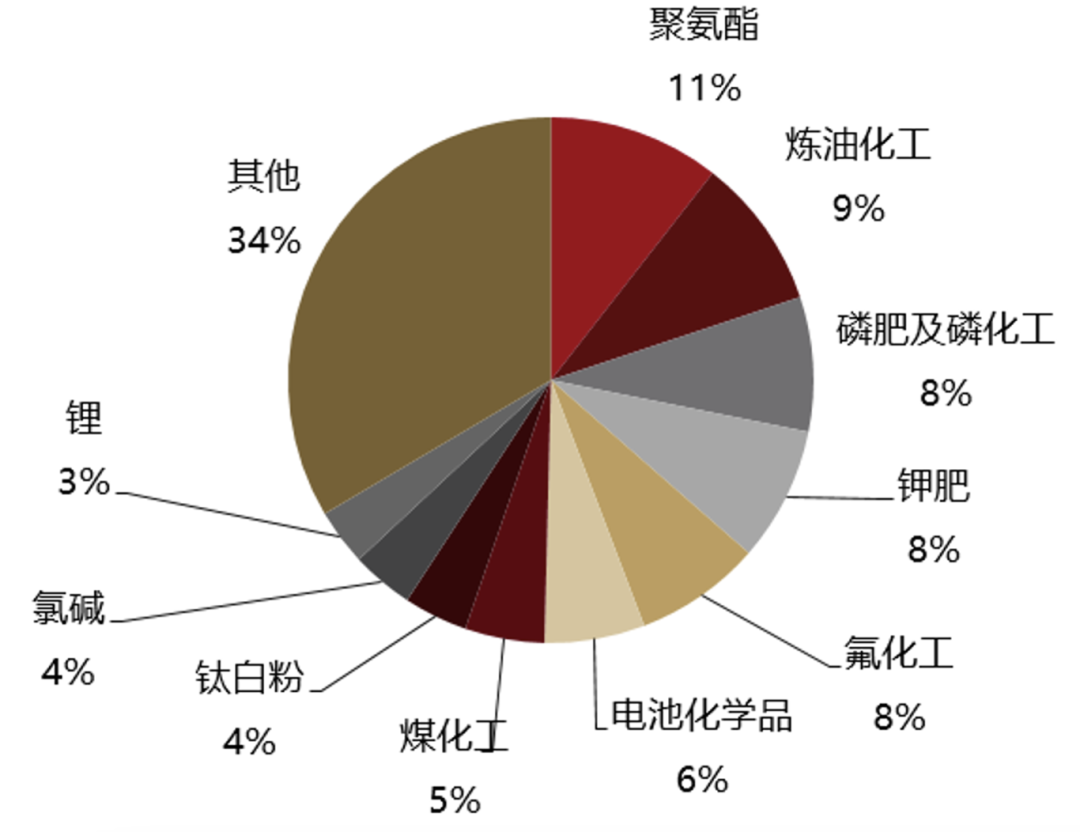

直播时间: 2025-9-17 10:30-11:30 直播嘉宾: 查惠俐 国泰基金量化投资部研究员 正 文 查惠俐:我们近期感觉到化工行业的关注度有了非常明显的提升,之前在半年报公布之后,大家也关注到近期国家队对化工所有布局。我想可能很多投资者对于化工可能并没有那么熟悉,所以我们今天想讲讲化工的投资逻辑、投资框架,当下化工在交易什么,以及未来对化工的投资展望。 化工板块是什么? 首先,化工其实是一个非常多元且庞杂的行业。化工作为一个中游行业,它的上游对接一些原料端,下游对接着我们生活、工作的方方面面,包括很多制造业相关的需求。其实可以这样去理解:化工行业其实是把众多跟化学原料、化学制作相关的细分行业都合在一起,叫做化工。 大家可以简单地看一下我们现在展示的这一页PPT。化工的上游主要是原材料,主要包括原油、煤炭、天然气、矿物等等。而它的下游可以是多种多样的,包括我们平时的衣食住行。 资料来源:国盛证券 大家可以想一下,比如说像衣服的化纤,这里面都是化学材料。吃的方面,不光有食品添加剂,也包括化肥、农药、饲料等等,这些都是化工覆盖的内容。住的话,比如像建筑建材里面可能会用到一些像钛白粉等等材料,也就是说我们建房屋、建马路也都会涉及到化工相关的一些内容。如果是行的话就更好理解了,比如说轮胎是橡胶,各种交通工具都会有塑料。当然如果谈到塑料,它其实在生活中可以说是无处不见。所以说衣食住行是非常传统的会涉及到各种化工产品的地方。 除此之外,一些更加新兴的行业也会用到化工。比如像电池,它里面有一些材料,比如说膜材料会涉及到化工;比如说像芯片,最近非常火的通信,还有半导体,它们的制作过程当中可能也会涉及到比如说合成树脂。还有像比如说最近热度有所提升的人形机器人,它中间可能也会涉及到一些比较特殊的新材料,比如可能强度要高,但是质量又比较轻,比如之前非常火的PEEK材料。也就是说这些衣食住行,还有一些新兴的发展方向,其实都离不开化工。 当然化工材料产品其实也是多种多样的,化工这个行业所涉及到的内容是非常多、非常杂的,对应到具体的标的去看也可能会涉及到非常多的上市公司。并且这些化工的上市公司还有一个特点是什么?就是它的平均市值是比较小的,也就是说小公司比较多。如果我们去回顾的话,基本上每年都会有一些细分的化工行业会有比较好的表现,但是由于它们轮动比较快、市值比较小,所以说这些零散的机会其实也比较难以把握。 化工投资逻辑解读: 周期反转+成长 最近化工的热度比较高是什么原因呢?化工是一个非常典型的周期行业,大家也看到了它的需求是跟我们的衣食住行非常相关的,那就意味着它跟我们的经济周期是高度相关的。化工其实在2021年就开始进入了一个下行周期,目前也是三、四年的时间了。 如果我们去看化工品的价格走势的话,你能看出它是一个周期波动的走势。像2012-2015年是一个下行周期,2015-2018年是一个上行周期,2019-2020年是一个下行周期,2020-2021年是一个上行周期,然后到现在是一个下行周期。也就是说,从时间上来看,它的周期分布还是比较均匀的。 数据来源:Wind,更新至2025年8月。 化工是讲究供需的地方,它也讲究价格。也就是说,从2021年到现在,化工逐渐进入供过于求的状态,导致化工价格持续走弱、振荡下行。而如果最近有关注周期或者关注宏观的投资者可能会有所了解,7月1号中央财经委提到反内卷,然后1.2万亿的雅江工程再次提升了大家对于反内卷的认知程度。然后各个反内卷相关板块,像煤炭、建材、建筑、钢铁在7月都在反内卷的行情下有一波涨幅,但是化工其实在之前的反内卷行情中并没有非常明显的上涨行情。 如果我们去看最近的资产价格走势的话,会发现最近其实是轮动偏快的格局。所以这里可能有一个投资逻辑,就是价格在相对低位,之前也没有太涨的行业或将迎来补涨,使得化工最近也是吸引到了比较多的资金的关注。 化工的催化除了像我们刚才所说的轮动之外,它其实也是有比较坚实的基本面逻辑的。怎么说?就包括刚才我所提到的反内卷这件事情。反内卷这件事情的定调和定位其实是非常高的。像中央财经委,它是一个非常高级别的自上而下的会议,代表着比较高的决策层的意志。包括我们之前也从宏观经济角度论述过,宏观可能存在通胀偏低甚至有一定通缩迹象的问题,而我们现在有非常强的决心要走出通缩的循环,要提高我们的物价水平。 说回反内卷这个催化,其实市场对反内卷的认可程度是有所波动的。比如7月1号中央财经委开会之后,可能大家预期需求侧的拉动并不是很强,所以大家对这件事情的效果可能存在一定的疑问。而之后雅江1.2万亿工程这件事情都提高了大家对于这件事情的认可程度。但是此后关于具体行业要如何去反内卷的政策也没有非常明确地推出,所以说后面大家对于反内卷的关注程度又有所降低。像前两天《求是》又再次刊登了关于反内卷的文章,所以大家对于反内卷的认知程度又再次提高了。可以说从资本市场的角度看,反内卷这件事情,大家可能一直在将信将疑的过程当中。 但是如果我们跳出资本市场的逻辑,从政治或者说从宏观经济的必要性来看的话,反内卷的必要性其实非常强的。我们也了解到其实反内卷也是有条不紊地在推进,所以说我们还是会相信反内卷是比较长的逻辑,它对于我宏观经济、日常生活,以及资本市场会持续地产生影响。比如说我们现在能看到从8月的经济数据来看,8月的通胀数据其实可以看到一点点反内卷效果的苗头了。 比如说PPI,PPI相当于是工业品的出厂价格,CPI相当于是日常买东西、消费者面对的价格。PPI之前不仅是同比增速为负,并且这个负的程度还越来越大。大家可以理解为相比于去年同期,工业品的价格在跌,并且跌幅越来越大,这显然对于宏观经济而言可能是并不是一个好现象。 但是我们最新的数据显示,8月PPI开始有了小幅上行,虽然它仍然是负的,但是它的降幅收窄了。也就是说,大家可以理解为虽然8月工业品价格相比于去年还是在下降的,但是相比于7月,它的降幅没有那么大了,也就是说还是有一个边际改善的迹象。参考上一轮供给侧改革,当时其实很快我们也看到了PPI的触底反弹,然后PPI就进入了一个修复通道,逐步修复到了正区间。如果我们现在能看见这一轮PPI也有触底反弹的迹象的话,就可能意味着我们的反内卷的效果其实也正在缓慢的显现。 化工是一个强周期的行业。这里我们展示的是中证细分化工产业指数从基日2004年12月31号到现在的价格走势情况。红色曲线是我们化工行业的走势,大家可以发现它相比灰色的上证指数,首先它的方向或者说波动的程度还是比较一致的,但是相比于上证指数,也就是相比于整个A股的表现,它其实是相当于是进行了一定的放大。 数据来源:Wind,时间区间2004/12/31到2025/9/15。风险提示:我国股市运作时间较短,指数过往业绩不代表未来表现 首先,我们会发现红色曲线是在我们灰色曲线的上方,在大多数时间化工都相对跑赢了上证指数,相对来说收益率会更高。并且在牛市的时候,它可能会表现得会相对更加突出一些。大家可以看这个曲线的最右端,化工行业指数和上证指数是紧密纠缠的。但是近期红色化工指数开始有了超过灰色上证指数的迹象。 这意味着什么?就是像我刚才所说的,现在资金开始注意到了化工这样的强周期产品,也由于我待会会补充的几个投资逻辑,导致化工开始有一定的上涨趋势了,这个趋势是比较好的迹象。如果未来化工确实走出了周期反转,并且芯片、电池、机器人等等对化工有一定的增量需求的话,这一轮化工就有望真正地走入上行周期。如果化工可以迈入上行周期的话,化工行情的持续性和上行空间还是比较有想象空间的。 化工的基本面有哪些逻辑?刚才我已经卖了好几重关子,相信投资者可能也比较好奇。化工的逻辑其实可以分为两个方面:一个方面叫做周期反转,这部分也会涉及到反内卷,大家刚才也看到了,从2021年、2022年开始,化工产品的价格持续走弱。化工行业指数也就是资本市场的股价其实也是同步进入到了一个下行周期。如果之前偏宽松的化工供给和偏弱的化工需求能逐渐达到供需平衡,就意味着化工基本面可能是在一个逐步筑底的过程当中。 另一方面,化工也有一定的成长属性。就比如说像刚才我们所提到的芯片、电池、机器人,这些产品的具体生产过程当中也离不开化学工业品,这就对化工有一定的增量需求拉动作用。 供给端: 周期底部,利好或将加速拐点到来 首先我们看一看化工的供给。化工的供给其实之前一直是处在扩张的过程。像2021年化工品的价格有个非常快速的上行,给化工企业带来了非常好的利润回报。这个时候作为化工企业就有比较强的投资意愿,会进一步增加产能。大家可以理解化工企业赚到钱了就想赚更多的钱,想生产更多的产品去卖。 但是化工从投资到具体形成实际产能需要一到三年的时间,大家可以理解为化工多数是重资产行业,从开始投资生产设备,然后到设备到位可以投入生产,再到产出产品还是一定的时间。这会导致什么?这会导致它的商品价格上涨和它最后能卖出更多商品这件事情存在周期上的错位。 大家就可以发现,2021年是资本开支增速最高的年份,而2021年的高额资本开支在2022-2024年逐步去形成了真实的产能。所以说,在2022-2024年这段时间内,化工的产能是在持续扩张的,也就是说它的供给是在逐步放大的。 数据来源:国泰海通,Wind。机构研究观点仅供参考,不构成投资建议或承诺,不构成投资者选择具体产品的依据。 但是大家也了解到,从2021年开始,其实整个顺周期行业都进入到了一个下行周期,以房地产为代表,可能说它的需求是在逐步去衰减的。化工也从2021年这样的高盈利、高资本开支的状态,进入到了一个供给逐步扩张、需求逐步收缩的阶段,也就是说化工开始进入到了一个供过于求的状态。 所以我们看到2021年之后化工进入了下行周期,虽然说化工品的投资和生产有时间上的错位,但企业其实也能感知到,它的投资开始时产品卖价没有之前2021年那么高了。所以我们能看到2021年之后,这些企业的资本开支增速也是在回落的,像2024年就进入到了负的阶段。也就是从2024年开始,企业的资本开支开始同比回落了,2024年资本开支的规模比2023年开始下降了。 就像我刚才所说的,资本开支到具体形成供给可能有一到三年的错位。从2024年开始,资本开支进入负阶段的话,那也就意味着从2025年到2027年,新增产能其实也会进入到收缩的阶段。 首先从投资端的话,我们会发现从去年开始,化工的投资端已经开始进入了收缩阶段。右边这张图相当于说,我们把偏头部,市值前20的企业资本开支情况和总体整个化工行业资本开支投资情况去做了对比。我们发现头部企业资本开支的收缩幅度是高于整个化工行业的。这其实也非常容易去理解,大家可以直观地去想象一下:因为大公司的生存压力没有那么高,对于自己产能的布局可以看得更加长远一些。但是,对于规模偏小的化工企业而言,它可能没有办法去看得那么长远,它要先活下来、先赚到钱,就是说今天能赚的钱我先赚了,以后化工行业或者它自己的供需情况是怎么样,它可能没有那么厚的实力可以去顾及到。所以说在这样的情况下,其实我们觉得化工龙头是有更高的性价比,或者说有更高的投资价值的。 刚才我们所说的是从投资端看,2024年开始投资开始收缩了。从投资、建设,到最后的产能,有这三个阶段,现在我们看看建设端,也就是在建工程的增速是怎么变化的。我们看到在建工程的增速也是回落了,但是今年开始是进入到了负区间。也就是说从2022年开始,我们在建工程的增速开始回落,这是不是跟刚才我所说的相匹配?就是2021年开始投资增速达峰,2022年在建工程增速达峰。然后我们会发现2024年投资增速进入到负区间,今年我们的在建工程的增速进入到了负区间,确实是按照这样的逻辑是在推进的。 数据来源:国泰海通,Wind。机构研究观点仅供参考,不构成投资建议或承诺,不构成投资者选择具体产品的依据。 如果我们这样去展望的话,不考虑整个宏观环境,也不考虑政策层面,整个化工行业其实已经在由于产品价格以及行业利润的下行自发的去新增产能了。而去产能是不是正是我们反内卷要做的事情?反内卷其实就是针对类似于化工这样的行业,之前价格持续下行,并且行业盈利格局可能没有那么健康的行业。反内卷政策实际上就是在倡导不要去卷价格,要适度地去控制供给,不要再打价格战。比如新能源、电商这样的行业,他们不应该去打价格战,而应该提升产品的质量,提升服务的质量,然后通过产品去提升自己的竞争力。 反内卷所倡导的事情,和化工行业现在的趋势是不谋而合的。化工也是反内卷所涉及到的行业之一,包括我们看到像7月1号当时其实提到了石化等十大重点行业,包括化工的部分细分行业可能也出台了一些自律性或者行业倡议的协议,化工其实正在反内卷的这条路上。 在反内卷的背景之下,化工的去产能、控产量有望加速,这就有望去推动化工更快地从去产能到供需平衡,然后走到上行周期。现在化工自行地在下行周期的底部去减少投资、减少在建工程、减少新增产能,比如现在是供过于求的状态,如果供给端有一定的收缩,需求保持平稳,甚至需求可以在一些方面扩张的话,供需就可以更快地达到平衡,化工行业就有望更快地走出下行周期。比如说明年或者今年底也许就可以看到化工行业从下行周期到上行周期的拐点。 除此之外,化工还有一层政策性的利好,相当于对于化工行业盈利格局的利好,是关于能耗的政策。化工是一个高能耗的行业,从某种意义上来说也是一个高污染的行业。对于能耗、污染相关的政策,可以非常快速地让化工行业的供给明显收缩。 比如氟化工,大家其实应该也比较了解,比如我们的空调是不是有氟利昂?氟化工就是一个非常重要的制冷剂相关的行业子细分板块。不光是空调,其实在很多地方他们都是需要制冷的,比如最近比较新兴的是AI相关的需求,比如液冷,这就意味着氟化工是一个有需求的行业。 但是因为有环保的限制,比如氟化工是配额制的生产。大家可以理解为每年能生产的数量并不是我想生产多少就生产多少,而是需要我有这个额度,然后我才能生产出相应的数量。这意味着它的供给有非常强的约束。 所以说在供给非常有强约束,然后需求又比较平稳,甚至有增量的情况下,我们就会发现这几年氟化工的行业表现就非常好,氟化工的价格和相关的企业盈利都有比较不错的表现。类比于氟化工,因为传统化工企业的能耗比较高,污染可能也比较高,如果有能耗或者说环保相关的政策,化工的供给就会有非常明显的被约束住的现象。我们也会发现,2023年以来国家也出台了很多关于能耗和碳排放相关的政策。 一方面,反内卷以及环保、能耗政策可以形成产量的约束;另一方面,“十五五”规划也可能会有相关的议题或者说相关的题材。如果有相关的催化,化工可能就会有比较高弹性的表现。 从供给端看,一方面化工自身其实正在周期底部的位置,行业会自发去控制新增产能;另一方面,像反内卷、能耗这样的政策又有助于化工加速迎来基本面的拐点,这是供给侧的逻辑。 需求端: 新动能需求提振 需求侧我们也可以分成两个方面进行分析:一方面是传统化工需求,另一方面是刚才我所提到的以新能源、芯片、机器人、包括生物科技为代表的新兴成长板块对于化工的需求拉动。 首先对于传统化工需求,其实我们也可以大致分为两个板块:一个是像地产、基建,还有一个是偏消费的需求,像我们的衣、食、行。 首先对于地产和基建,地产这里我就不多说了。现在地产其实还是处在一个相对偏弱的位置,不管是从投资还是从销售来看。今年上半年,其实我们的地产、房地产销售确实是出现过阶段性的改善。但是我们会发现进入下半年,房地产的增长动能就有所减弱,这一段的需求还是会对化工有所拖累。 基建的话,其实今年的基建不算特别强。像8月,可能高温天气对于基建的增速或者施工开工也有一定的影响。我们会发现最新的数据来看,基建的投资增速有所下行。但是从沥青开工率去看的话,其实9月以来沥青开工率有非常明显的上行。也就是说,如果高温多雨天气的影响有所消退的话,在9月份基建增速可能会有比较好的表现。如果去看未来的话,基建应该不会成为化工需求的拖累。但它能不能成为化工需求的拉动,就可能还是要依赖于未来的基建,甚至说明年财政政策的具体情况。 剩下可能就是偏消费的,比如家电、汽车、纺服,还有农化工,这些也是化工非常重要的需求。家电大家非常熟悉,从去年以旧换新政策开始,因为补贴,大家对于家电的消费还是比较有热情的,我们也可以看到以旧换新品类销售的增速有了比较明显的上行。但是之前的补贴可能对未来的需求有一定透支,最近部分地区的补贴资金可能也有一定的间断,所以最近以旧换新品类销售的增速也是有了一定的下行。包括我们看到社会零售品的增速也是有所下行,当然它还是一个正的数字,也就是说它还是一个同比增长的阶段,但是我们预计可能这一方面的需求会逐渐趋于平和。 对于汽车而言,它的产销其实是比较好的。最近多部门也印发了《汽车行业稳增长工作方案》,提出2025年要力争实现全年汽车销量3230万辆左右,同比增长3%。其中新能源车销量1550万辆左右,同比增长20%。所以说汽车可能是需求上的亮点,它有望提供比较多的支撑。 纺服就是我们平时穿的衣服或者平时用到的像四件套这样的需求,纺服需求可能是偏刚性一些。但是之前纺服供给有所扩张,但是我们现在看的话,它的投产高峰期应该已经过了。像金九银十也是纺服的一个旺季,比如说大家会有秋冬天过冬,还有家纺相关的需求,可能会引发中间商去启动备货。我们也观察到最近部分厂商的开机率有所提升,所以纺服可能是一个偏温和增长的状态。 农化工其实也是分为很多条线赛道的。我们这里提两个关注度比较高的,一个是钾肥。钾肥最近表现非常好,因为钾肥也是供给受限的逻辑。钾矿全球分布非常不均衡,我们国家的钾矿资源比较少,但是我们中国又是钾矿消耗的大国。由于钾矿的供给受限,导致钾肥的供需是一个非常紧的紧平衡状态,国际钾肥也是在持续上行的过程。也就是说钾肥其实是跟我们的氟化工逻辑是比较像的,就是说有需求但是供给约束比较刚性。 其后就是磷化肥,磷化肥有一个逻辑叫“优先保国内”,但是我们磷化肥的国内外价差是比较高的,也就是说磷化肥其实是更加偏向于政策控制的状态。此外,其他的农化工比如农药或者像氮肥,可能更加偏周期的概念,可能表现并没有特别的强。 以上是传统的化工需求,总结下来就是地产基建可能没有办法提供很强的动力,偏消费的像家电,还有纺服可能是偏温和的状态;汽车可能有望可以提供一定的增量,但是它的想像空间其实也不是特别大。总而言之,传统的化工需求较为温和,并没有非常高的拉动,但也没有非常明显的拖累。 哪一部分的需求表现比较亮眼呢?是新材料相关的需求,就是新能源,包括像固态电池、锂电池、储氢材料、膜材料等等;还有AI,包括像半导体、合成树脂、液冷、氟化物、合成油冷却介质的需求;包括机器人对于高强度、轻量化、高性价比的新材料需求。 这里我放了一张图,这张图其实是宏观经济的图,它讲的是8月重要经济指标增速的情况。这张图其实分为了三个部分:左边是偏灰色柱子的部分,中间是偏浅红色柱子的部分,右边是偏深红色的部分。上面写了一个叫“经济的旧动能转向经济的新动能”,什么意思呢?左边这个灰色柱子主要是我们的经济旧动能,比如围绕着房地产相关的一些经济指标,房地产投资、房地产竣工、房地产新开工、房地产销量,以及狭义基建增速、广义基建增速。我们会发现确实8月以旧动能为代表的这些指标看上去还是表现得比较偏弱的。 数据来源:民生证券研究所,Wind 但是我们会看到中间这一部分可能是偏消费的,比如餐饮收入、商品零售,包括服务业生产,可能表现得比较温和,这跟刚才我们所提到的其实也是相对应的。更重要的想强调右边这部分经济的新动能,也就是红色这部分,其中包括像新能源汽车销量、工业机器人产量,也包括像高技术的工业增加值。这一部分代表了经济的新动能,是表现得非常好的。 我们经常会提到,现在我们正处在经济的新旧动能转换期,从经济指标来看的话也确实如此,这也意味着我们化工的需求也是正在跟随经济动能的切换而切换的。就像我在最开始所提到的,化工它是一个中间品的概念,它的上游是原材料,下游是我们生活的方方面面。其实它这个下游的需求也正在跟随着我们经济动能的切换而切换。 所以说虽然我们能看得到化工的传统需求平平,像地产这些可能还对于化工需求有所拖累,但是就像是经济动能正在切换,化工的需求其实也不应该过多地去纠结于过去的这些传统需求的表现。我们应该把我们的目光更多的放向经济的新动能,新能源、AI、机器人,其实也不仅限于此,还有我没提到的比如说像航空航天、生物材料,这些东西其实都是我们化工增长的新亮点。 一方面从传统的化工周期而言,它其实正在下行周期的底部位置,正在逐步向上行周期迈进。反内卷这样的政策有望去加速这个进程,也有望让资本市场意识到化工从下行周期到上行周期反转的事情。另一方面,如果去看化工的一些新兴需求的话,其实化工行业应该有更多估值上的提升。 这是整个化工行业,如果我们去仔细地看一下它的子板块的话,其实化工的子板块非常多、非常杂。这是2025年以来化工行业的涨跌幅。我们可以看一下头和尾,比如说头,改性塑料,就是我刚才所提到的,代表我们化工新需求的方向。改性塑料其实也分为很多种,比较典型的比如说机器人所用到的可能就是改性塑料,强度比较高,但是比较轻的这种塑料。比如说像膜材料,比如电池正负极的交换膜,是我们化工相关的需求,也包括碳纤维。如果我们从前向后看,涨幅比较高的就是刚才我所提到的,偏新材料、偏成长的方向。如果从右往左看,可能就是偏传统的像轮胎、聚氨酯、氨纶、纯碱这些,也就是说传统的行业确实是处在偏低的位置。 数据来源:国泰海通,Wind。我国股市运作时间较短,指数过往业绩不代表未来表现 如果我们再去看板块盈利,就也会有两个逻辑,一个逻辑是:如果这个行业亏损比较严重的话,就意味着这个子行业的供给会加速出清,如果大家交易反内卷的逻辑的话,这些行业可能有更好的表现。还有一个逻辑是这个行业如果盈利比较高,那行业的发展可能比较健康,可能也会有不错的表现。 总而言之,目前化工行业总体上看盈利仍然不是特别高,盈利表现并没有那么强,还是处在周期偏底部的位置。总结来说,化工现在主要是两条逻辑:一个逻辑是它自身的周期反转叠加反内卷的逻辑;另一个是化工的需求正在向新材料、向成长性板块迁移。 我们也可以简单地去回答一下今天最开始问的问题,为什么最近化工开始有投资者关注?化工最近是在涨什么?其实涨的就是这两个逻辑。一方面是之前新能源,还有AI、芯片有一个比较好的上涨,投资者其实也都关注到了,这一块对于化工也是有一定的需求拉动的,也就是说有一定的外溢现象。 另一方面是化工其实一直处在一个偏低的位置, 7月那一轮反内卷上涨化工也没有非常高的涨幅。目前A股表现还是相对而言比较强势,资金可能也会注意到一些偏低位的资产,比如我之前提到国家队也关注到了化工板块。这些因素叠加在一起,就导致了化工开始从可能偏默默无闻的板块,进入到了有部分投资者开始关注的状态。 从基本面的角度来看,化工正在底部向上的状态,而化工行业资本市场的表现会领先于基本面的表现,如果化工这样的品种开始有资金面的关注,那其实从中长期逻辑来看的话,现在它的投资位置是比较有性价比的。 如何把握化工机会? 关注化工龙头ETF(516220) 化工怎么去投资?其实刚才我也提到过,化工的细分赛道非常多、非常杂,公司也是偏小市值为主。化工的投资链条、投资逻辑又非常多。并且从反内卷的逻辑出发的话,化工龙头可能会有更好的表现,在当下可能是更加进可攻、退可守的状态。 所以如果各位投资者想要参与化工行业未来的周期反转机会的话,可以关注我们的化工龙头ETF(516220),它跟踪了中证细分化工产业主题指数。由50只证券作为指数构成,也就是说它是以化学制品行业过去一年日均市值最大的50只证券来作为我们的投资标的,是非常好的参与化工投资的方式。 我们的化工龙头ETF (516220)对于行业的覆盖其实也是非常全且比较均匀的。如果从申万二级行业来看的话,它有26.8%的化学制品,22.2%的农化制品,17.0%的化学原料,11.8%的炼化及贸易等。 可能从申万二级行业这样的分类看上去还是有一点模糊,从三级行业分类可以看到它对于整个化工的覆盖度很全,既有偏传统的板块,也有供需偏紧的,比如钾肥、氟化工这类盈利表现比较好的板块,也有偏成长的板块。也就是说它可以对我们化工的逻辑都有捕捉,就比如说刚才所提到的周期反转的逻辑、反内卷的逻辑还有新兴成长性的逻辑,其实都是可以覆盖到的。 数据来源:Wind,截至2025/6/30,基于申万三级行业。风险提示:细分行业占比会随着指数成分股调整和成分股涨跌发生变化。 目前化工龙头ETF (516220)的估值也是处在相对偏低的位置。它的市净率分位数目前是37%的水平,处在相对而言比较便宜的位置,还是有比较大的空间的,可以关注化工龙头ETF (516220)的投资机会,建议大家逢低分批布局。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。 基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。 板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。 文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。 以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2025-09-22 17: 52

2025-09-22 17: 52

2025-09-22 17: 52

2025-09-22 17: 52

2025-09-22 17: 52

2025-09-22 17: 52