打开APP

2025.9.15-2025.9.26期间,市场展现出较强韧性,主流宽基指数持续吸引资金流入,科创指数震荡较大。

我们不仅关心指数的涨跌,更关心资金流向何处,波动因何而起。这是一份来自长城基金量化团队的定期市场观察,希望通过量化视角,对全市场指数及ETF进行多维度扫描,解码指数涨跌背后的因子贡献,并追踪ETF资金的偏好变化,力争为您的投资决策提供数据支撑和策略参考。

注:以下分析基于全市场主流指数和ETF的统计数据,指数过往业绩不代表其未来表现,不等于产品实际收益,统计时间较短,不能反映股市、债市发展的所有阶段,不构成实际投资建议,投资需谨慎。

一、宽基

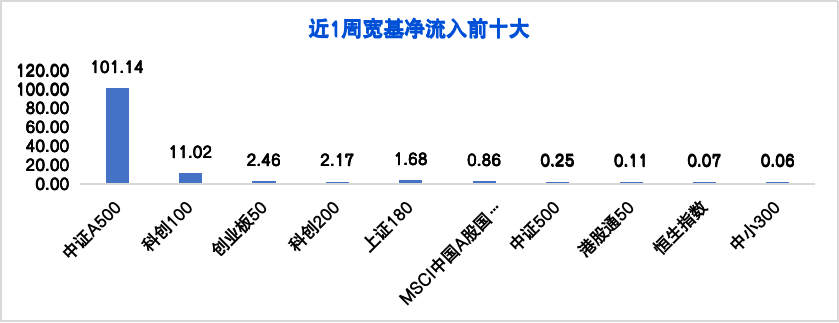

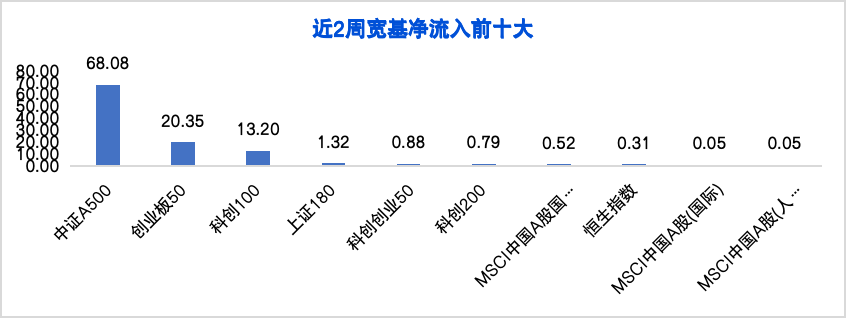

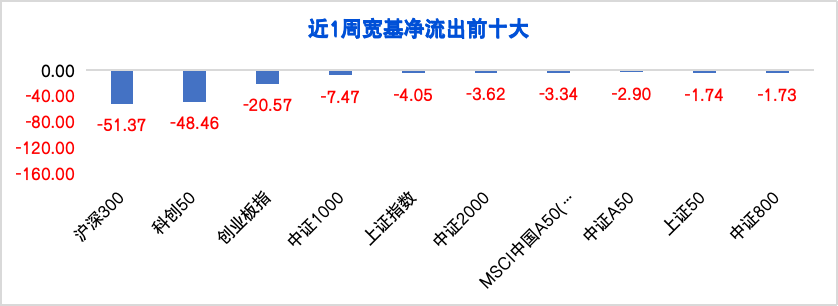

近1周/近2周宽基ETF资金流动规模(亿元)

数据来源:wind、长城基金,单位:亿元,统计区间为20250915-20250926,指数过往表现不代表其未来表现,以上数据仅供示意,不构成实际投资建议,投资需谨慎。

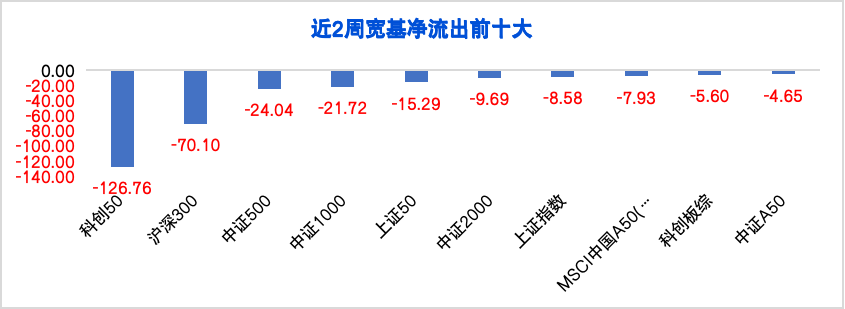

近一周宽基净流入前几大的指数分别为中证A500(101.14亿元)、科创100(11.02亿元)、创业板50(2.46亿元),近一周宽基净流出最大的指数分别为沪深300(-51.37亿元)、科创50(-48.46亿元)、创业板指(-20.57亿元);近两周宽基净流入前几大的指数分别为中证A500(68.08亿元)、创业板50(20.35亿元)、科创100(13.20亿元),而近两周宽基净流出前几大的指数分别为科创50(-126.76亿元)、沪深300(-70.10亿元)、中证500(-24.04亿元)。

从最近一周的资金流向情况看,市场风格相对偏向中盘成长与结构性科技方向。中证A500录得超百亿资金净流入(+101.14亿元),成为全市场较受追捧的宽基指数;科创100与创业板50也分别获得超过10亿元与2亿元的资金净流入,或显示资金在中高成长板块中进行选择性布局。

相对而言,沪深300(-51.37亿元)与科创50(-48.46亿元)遭遇大额净流出,反映出资金对大盘权重与高波动科技龙头的配置热情明显降温。与此同时,创业板指(-20.57亿元)的持续流出表明市场情绪仍偏谨慎,偏好可能集中在结构性成长方向。整体来看,上周的资金格局整体呈现出“中盘亮眼、科创承压、大盘分化”的特征,资金相对集中流入中盘风格指数与二线成长板块,而在高估值、高弹性板块中持续撤离。

从连续两周的资金流向观察,中证A500连续两周稳居净流入居前(累计流入约169亿元),成为机构资金配置的核心方向之一。与此同时,创业板50与科创100也延续温和净流入趋势,显示出资金在成长方向上依旧存在结构性信心。

相对的,科创50两周累计净流出高达126.76亿元,成为资金撤退明显的指数;沪深300(-70.10亿元)同样录得较大幅度流出,显示资金对大盘蓝筹的兴趣仍然不足。中证500虽然属于中盘范畴,但出现小幅净流出(-24.04亿元),说明资金分化可能更倾向于中证A500代表的“中盘优质成长”方向。

整体上,近两周市场资金风格呈现“中盘集中流入、高估值板块集中流出”的格局:

· 中盘风格(A500)成为资金主配核心;

· 科创板系列指数(科创50)资金持续流出,反映市场对高弹性赛道的风险回避倾向;

· 大盘蓝筹(沪深300)资金继续净流出,说明防御与配置需求仍未形成共识。

从涨跌幅角度看,最近一周涨跌幅前三指数为科创50、科创创业50和科创综指;涨跌幅后三指数为中证2000、港股通中国100与创业200。(数据来源:wind、长城基金,截至9月26日,指数过往业绩不代表其未来表现,不等于产品实际收益,统计时间较短,不能反映股市发展的所有阶段,不构成实际投资建议,投资需谨慎。)

结合资金流向与涨跌幅来看,本期市场呈现出“价升量退、结构分化”的典型特征。

首先,科创板系指数价格阶段强势反弹但资金持续流出。科创50上周上涨6.47%,科创创业50与科创综指分别上涨3.76%、2.99%,均创阶段新高,但近两周资金却合计净流出超126亿元,位列流出榜前列。此种“资金撤退、价格反弹”的背离格局可能说明当前科创板的反弹主要由短期博弈资金驱动,资金可能并未重新建立中长期头寸。换言之,市场情绪虽有修复,但资金信心仍未恢复,反弹性质偏交易性、短期化。

其次,中盘成长方向资金与价格形成良性共振。中证A500连续两周合计净流入近170亿元,成为阶段持续吸引资金流入的核心宽基指数。这类指数虽然涨幅不如科创板显眼,但相对稳健的资金流入显示出部分机构配置资金的偏好可能集中在中盘优质成长资产上。资金行为上呈现“逢低布局、防御中求成长”的特征,反映市场可能从高弹性成长向估值性价比更高的“二线成长”方向切换。

最后,小盘与港股方向继续承压。中证2000(-1.79%)、港股通中国100(-1.44%)与创业200(-1.34%)均位列跌幅榜末,且同期未见明显资金流入支撑,说明低市值及港股资产整体可能仍处于被动调整阶段。资金层面,市场风险偏好依旧有限,主流资金或集中于A股中盘与结构性成长方向,对高波动与低流动性标的的参与意愿偏低。

总体而言,本期资金与价格走势共同反映出市场处于结构性修复、风格再平衡阶段。

二、行业/主题

近1周/近2周行业ETF资金流动规模(亿元)

数据来源:wind、长城基金,统计区间为20250915-20250926,以上行业/数据仅供示意,不构成实际投资建议,投资需谨慎。

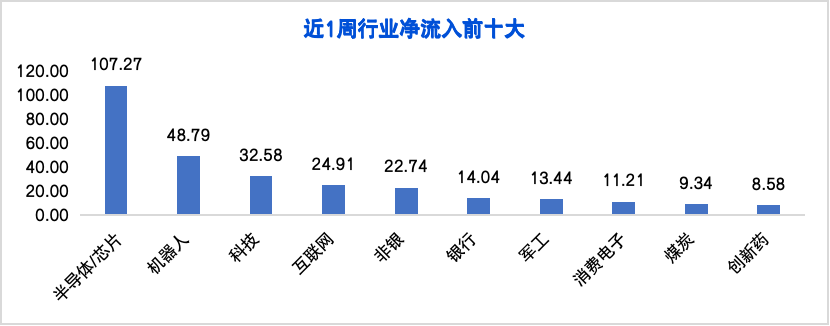

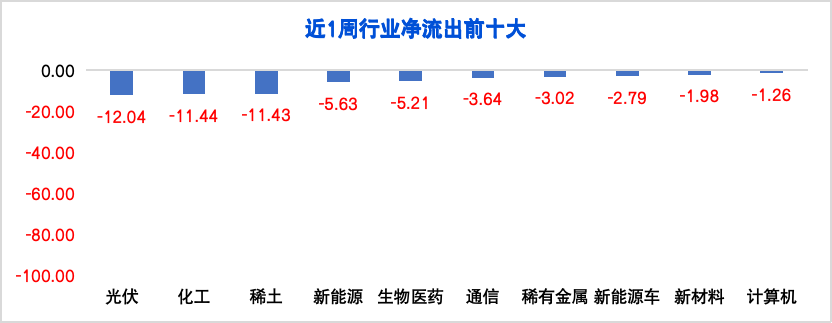

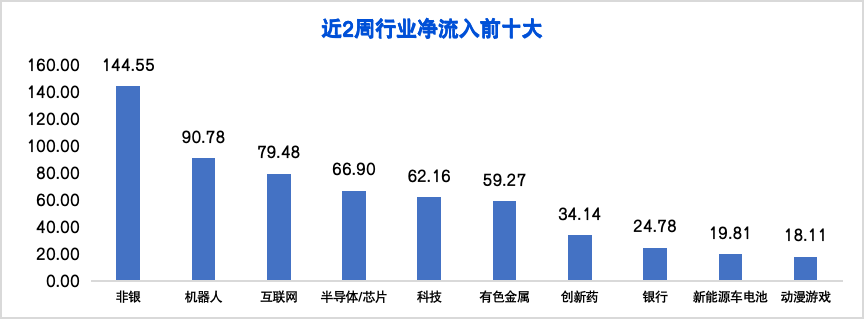

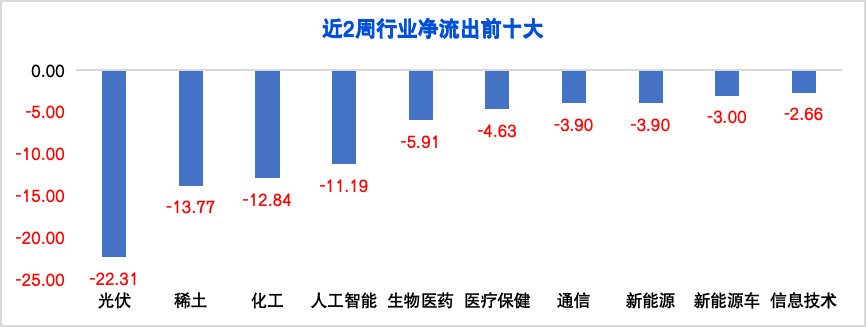

近一周行业/主题净流入前几大的板块分别为半导体/芯片(107.27亿元)、机器人(48.79亿元)、科技(32.58亿元),近一周行业/主题净流出最大的板块分别为光伏(-12.04亿元)、化工(-11.44亿元)、稀土(-11.43亿元);近两周行业/主题净流入前几大的板块分别为非银(144.55亿元)、机器人(90.78亿元)、互联网(79.48亿元),而近两周宽基净流出前几大的板块分别为光伏(-22.31亿元)、稀土(-13.77亿元)、化工(-12.84亿元)。

近一周行业/主题指数涨跌幅前三为半导体材料设备、中证半导体、科创芯片;跌幅后三为中证旅游、香港证券、港股通高股息。(数据来源:wind、长城基金,截至9月26日,以上行业/数据仅供示意,不构成实际投资建议,投资需谨慎。)

从资金与涨跌幅的联动情况看,本期市场呈现出“科技整体回暖、周期板块持续承压”的格局。统计期内,资金高度集中流入TMT相关方向,半导体、机器人、科技等主题成为资金与涨幅双高的核心主线,而光伏、化工、稀土等传统周期板块延续资金净流出与价格下行的双弱表现。整体上,市场风格显著偏向科技成长,资金行为趋向结构化与主题化。

半导体及相关产业链成为本期较强主线。近一周半导体/芯片板块净流入 107.27亿元,在所有行业前列;同时,半导体材料设备、中证半导体、科创芯片涨幅明显扩大,形成典型的价量齐升格局。

解读: 资金阶段集中涌入半导体、机器人、科技等方向,显示出市场对“AI+科技制造链”的重新定价。机构与交易资金在这一轮反弹中出现共振,表明科技成长板块已有望从短线博弈转向结构性行情。尤其是机器人主题连续两周累计净流入近 90亿元,显示智能制造链条成为近期的资金集中区。

光伏(近两周 −22.31亿元)、化工(−12.84亿元)、稀土(−13.77亿元)等板块连续录得资金净流出,并位列跌幅榜末。光伏、稀土的资金与价格同步走弱,或表明市场对传统制造与周期类资产的关注度显著下降。

解读: 周期板块当前缺乏业绩与预期的双重催化,且资金被高成长主题明显分流。尤其在光伏环节中,盈利压力和出口疲弱预期叠加,使得机构资金选择阶段性撤出。这类板块短期可能仍将处于“存量博弈+情绪低位”的整理阶段。

非银金融在近两周实现 144.55亿元净流入,居行业前列;互联网板块累计流入 79.48亿元,位列第三。虽然价格表现不及科技主线,但资金边际改善明显。

解读: 资金在科技主线之外,对低估值、稳盈利板块或进行一定配置性回补。非银流入更多体现为机构资金的低位防御布局,互联网板块的回暖则反映出对流量与盈利改善预期的修复。整体上,这两类板块的资金流入说明市场的风格并非单线,而是在科技成长与防御价值之间进行再平衡。

科技方向内部呈现“结构性分化”——行业主题表现强、宽基科创反弹弱。从资金面看,半导体、机器人、科技等主题板块实现大额净流入并价量齐升,成为本期行情主线;而科创板系宽基指数(科创50、科创综指)虽价格强势反弹,但资金仍在流出,反弹可能偏向交易性。这说明当前资金并非全面回流科技赛道,而是在产业链层面(半导体、AI、机器人等)集中布局潜力更高的细分方向,而非追逐高估值、高波动的科创板整体。市场对“科技成长”的偏好仍在,但更加聚焦、理性。

三、Smart Beta

近1周/近2周策略(SmartBeta) ETF资金流动规模

数据来源:wind、长城基金,单位:亿元,统计区间为20250915-20250926,指数过往业绩不代表其未来表现,不等于产品实际收益,统计时间较短,不能反映股市发展的所有阶段,不构成实际投资建议,投资需谨慎。

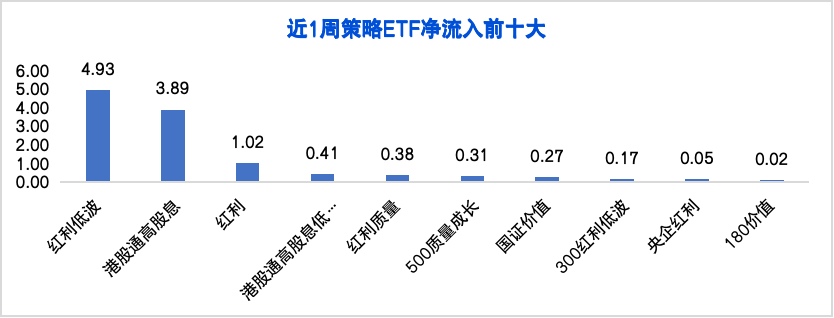

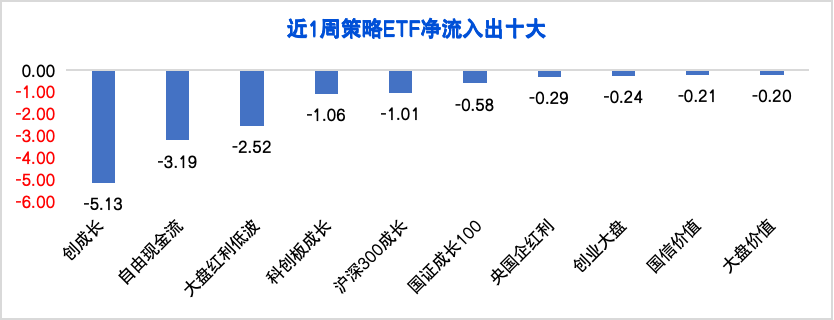

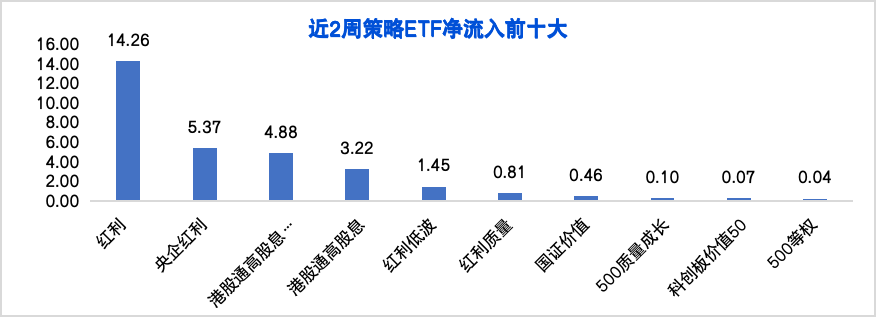

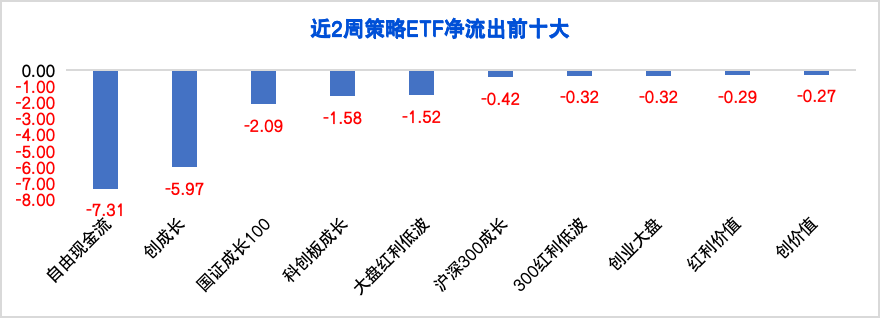

近一周策略净流入前几大的指数分别为红利低波(4.93亿元)、港股通高股息(3.89亿元)、红利(1.02亿元),近一周行业/主题净流出最大的指数分别为创成长(-5.13亿元)、自由现金流(-3.19亿元)、大盘红利低波(-2.52亿元);近两周策略净流入前几大的指数分别为红利(14.26亿元)、央企红利(5.37亿)、港股通高股息(4.88亿元),而近两周宽基净流出前几大的指数分别为自由现金流(-7.31亿元)、创成长(-5.97亿元)、国证成长100(-2.09亿元)。

近一周Smart Beta指数涨跌幅前三为智选科创价值50、凤凰50、500成长创新;跌幅后三为港股通高股息、港股通央企红利、国新港股通央企红利CPR。(数据来源:wind、长城基金,截至9月26日,指数过往业绩不代表其未来表现,不等于产品实际收益,统计时间较短,不能反映股市发展的所有阶段,不构成实际投资建议,投资需谨慎。)

本期 Smart Beta 板块呈现“红利亮眼、成长回落、港股高股息承压”的格局。资金主要集中流入红利、红利低波、央企红利等低波动防御型策略,而自由现金流、创成长等成长因子策略则持续流出。从资金面看,近一周红利低波(+4.93亿元)、港股通高股息(+3.89亿元)、红利(+1.02亿元)位列净流入前三;近两周红利(+14.26亿元)稳居前列,央企红利(+5.37亿元)和港股通高股息(+4.88亿元)紧随其后。与此同时,自由现金流与创成长两类成长风格策略分别录得近两周净流出 −7.31亿元 与 −5.97亿元,显示资金风格仍偏防御。

红利与红利低波板块在本期继续获得资金青睐。红利低波近一周净流入 4.93亿元、红利两周累计净流入 14.26亿元,成为 Smart Beta 板块资金主力。尽管价格涨幅不高,但其资金流入相对稳定,显示机构资金可能将其作为低波防御与中期配置工具。

解读: 红利类策略在震荡市中仍具吸引力。它兼具估值支撑与分红收益特征,在宏观流动性偏稳、无显著风险偏好上升的环境下,有望成为资金的优先选择方向。红利资金的持续回流,反映市场对稳健收益与防御资产的配置偏好。

创成长与自由现金流两类成长因子策略连续两周录得净流出,分别为 −5.97亿元 和 −7.31亿元,显示市场对成长风格的信心仍显不足。虽然部分成长风格指数(如智选科创价值50、凤凰50、500成长创新)在价格端表现亮眼,但资金层面并未跟随,形成典型“价升量退”局面。

解读: 成长类 Smart Beta 指数的上涨更多是受市场短期情绪修复与科技反弹带动,而非资金结构性回流。说明统计期内,机构资金可能仍偏向观望,对成长风格的增配动力不足,成长主题的反弹或仍具交易性特征。

港股通高股息、港股通央企红利、国新港股通央企红利CPR三类指数在上周位列跌幅榜末,且连续两周累计下跌超过 5%。尽管港股通高股息近两周仍有约 4.88亿元净流入,但价格连续回调,表明资金流入更多可能来自被动配置或高分红套利资金,而非主动增配。

解读: 港股市场情绪仍低迷,高股息策略短期受港币利率高企与估值压制影响,收益率优势被削弱。资金虽有小幅流入,但价格回调显示防御价值短期兑现、港股红利策略处于高位回调期。

整体来看,市场风格虽仍以科技成长为主导,但结构性分化显著。行业层面,半导体与机器人等“实质成长”方向获得资金集中流入,成为行情核心主线;而策略层面,创成长等抽象成长因子资金持续流出,反映出市场对高估值成长的警惕。

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40

2025-09-30 15: 40