打开APP

2025年上半年化工行业虽然还在“磨底”,但已经透出不少“回暖信号”,尤其是“反内卷”政策发力,加上供需格局慢慢改善,后续很可能迎来一波机会。

化工行业现在怎么样、哪些方向值得关注?

今年上半年石油化工行业的日子不算轻松,主要压力来自两点:一是OPEC+超预期增产,加上美国“对等关税”影响全球需求,国际油价同比跌了20%左右;二是不少化工品还在“去库存”,企业利润有点承压。

但好消息是,“反内卷”政策成了“及时雨”。简单来说,就是淘汰那些小作坊式的落后产能、高污染高能耗的厂子,让市场不再“打价格战”;同时,整个行业也不盲目扩产了,供应端的压力小了很多。

具体来看,2022年化工行业资本开支增速迎来阶段性高峰,2023年以来行业扩产节奏明显放缓,2022-2023年石油石化资本开支增速分别为+14.0%/+10.4%,基础化工板块资本开支增速分别为+36.5%/+8.6%。2024年度行业资本开支显著下滑,石油石化/基础化工板块资本开支增速均由正转负至-6.6%/-15.0%,或代表企业边际扩产意愿有所下降。2025年上半年,石油石化/基础化工板块资本开支增速继续放缓,分别为-7.8%/-11.2%。

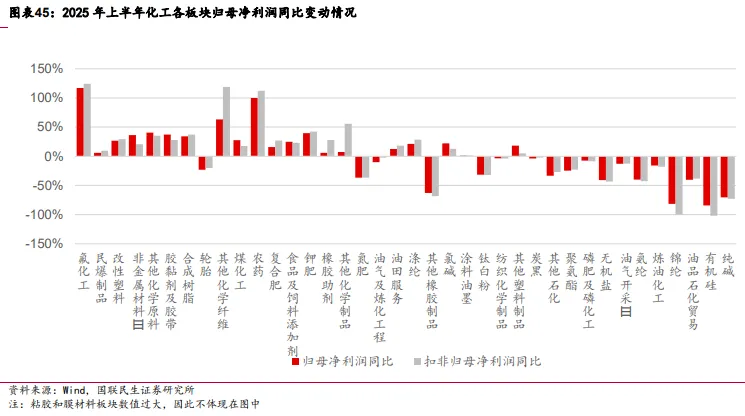

不是所有化工板块都在“躺平”,今年上半年不少细分领域已经悄悄“赚钱”了。

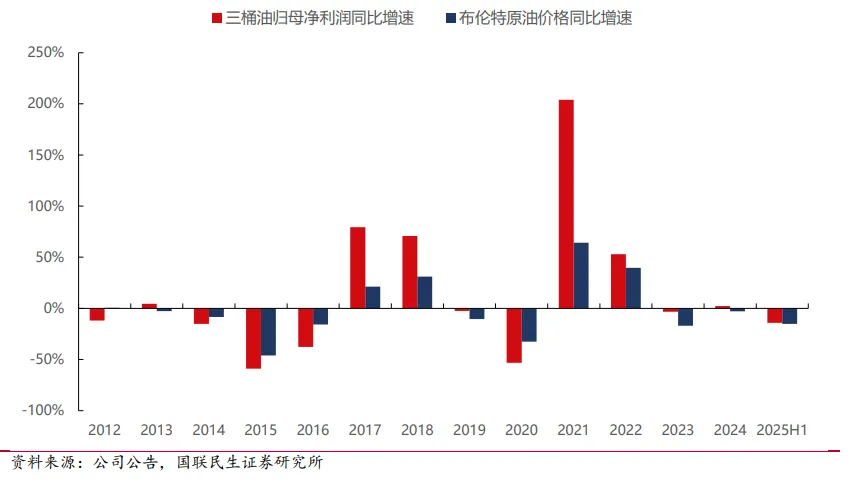

虽然油价跌了,但中国石油、中国海油、中国石化这几家“国家队”很抗打,靠著“降成本、稳产量”,把油价下跌的影响抵消了不少。近年来三桶油业绩与油价波动相关性逐步减弱,自2017年以来,除2020年油价暴跌对业绩造成显著负面影响外,三桶油合计归母净利润均实现业绩增速高于原油价格增速。虽然2024年以来国际油价震荡下行,但龙头油气央企仍持续维持业绩稳健,2025H1在油价同比下降15.11%的情况下,三桶油合计归母净利润同比仅下降 14.23%,而且还保持着高分红。

氟化工:利润翻倍增长

今年上半年氟化工利润同比涨了117%,核心原因是制冷剂价格一直在涨,根据百川盈孚数据,截至9月9日,R22、R32、R125、R410a、R134a价格较年初分别上涨7.58%、41.86%、8.33%、21.43%、22.35%。此外,行业形成了“特许经营”模式,中长期维度全球制冷剂需求前景仍然广阔,持续看好氟化工产业链整体景气度。

钾肥:农业刚需撑住高利润

今年全球粮食需求稳,钾肥作为“农业刚需品”供不应求。2025年钾肥利润恢复,全球钾肥企业生产意愿较高,2025年上半年加拿大、俄罗斯、白俄罗斯钾肥出口量同比分别+26%、+5%、+18%。供应虽有增长,但整体仍供不应求。而且国内钾肥主要靠进口,价格跟着国际走,叠加后续秋季备肥及冬储期间钾肥需求仍有支撑,钾肥价格有望维持较高水平。

农药:去库接近尾声,拐点或将来临

前两年农药行业一直在“去库存”,海外大厂商库存明显下降,安道麦库存金额已经下降近2020年初水平,科迪华库存水平有明显季节性,相比2024年也有所回落。国内企业也开始慢慢补库存。叠加农药行业协会发布《关于开展农药行业“正风治卷”行动的通知》,倡议抵制企业低价无序竞争行为,针对内卷严重的重点产品,制定行业竞争规范,遏制企业恶性竞争。部分农药品种(比如氯虫苯甲酰胺)价格已经开始反弹,后续很可能“触底回升”。

涤纶长丝:旺季来临,景气度边际改善

涤纶长丝是做衣服、家纺的原料,板块上半年利润同比涨约8%,虽然不算特别高,但信号很好。一方面库存降了,涤纶长丝 POY、FDY、DTY 库存分别为 17.8天、20.6天、26.2天,分别下降 8.4天、10天、4.1天;另一方面“金九银十”旺季来临,加上行业扩产节奏明显放缓,当前集中度持续提升,产能趋于集中,行业自律激发周期弹性,有望极大促进供需格局持续优化。

总体来看,化工行业“机会大于风险”,行业已经磨底4年,加上“反内卷”政策托底,很可能迎来“黎明破晓”时刻。如果想关注化工行业,不妨从上面说的几个方向入手,不管是求稳还是博弹性,都有对应的机会。

当然,通过指数的方式投资化工行业或许是更优选。石化ETF(159731)及其联接基金(017855/017856)紧密跟踪中证石化产业指数,按照申万二级行业来看,中证石化产业指数前三大行业分别为炼化及贸易(27.12%)、化学制品(23.87%)和农化制品(19.75%),前十大权重股分别为万华化学、中国石油、中国石化、盐湖股份、中国海油、巨化股份、藏格矿业、华鲁恒升、宝丰能源和恒力石化,前十大权重股合计占比55.63%。有望充分受益于反内卷、调结构和淘汰落后产能等政策。

数据来源:wind,国联民生证券、长江证券,截至2025.9.17。以上观点仅供参考,本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。中证石化产业指数2020-2024年完整会计年度业绩为:29.49%、21.13%、-25.04%、-15.76%、5.51%。指数历史业绩不预示基金产品未来表现。 风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。 联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

2025-10-09 17: 50

2025-10-09 17: 50

2025-10-09 17: 50

2025-10-09 17: 50

2025-10-09 17: 50

2025-10-09 17: 50