打开APP

2024年9月24日,国新办举行新闻发布会,一揽子利好政策落地,“924行情”就此启航。截至2025年9月25日,上证指数涨幅超40%,创业板指更是翻倍上涨,连创三年来新高,突破3200点。当然,更宝贵的是,市场情绪持续升温,投资者信心显著修复。(指数过往表示不预示其未来表现,市场有风险,投资需谨慎)

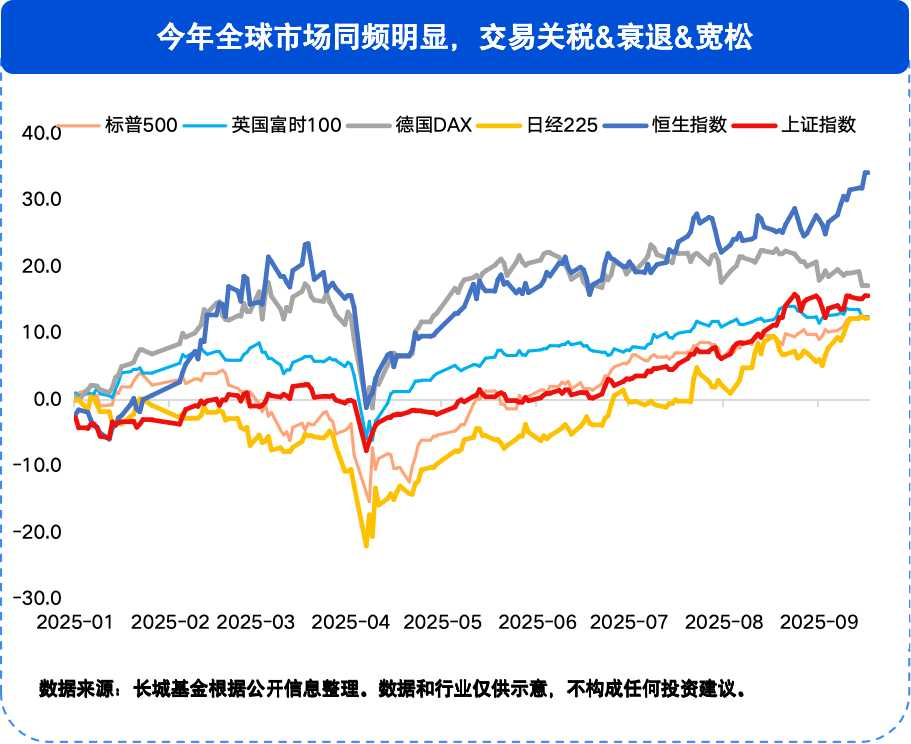

站在三季度末关键时点,美联储降息靴子落地,全球流动性预期改善,国内也将开始布局“十五五”,进入政策重要窗口期。

下面10张图,希望助您洞察A股趋势,把握四季度投资主线~

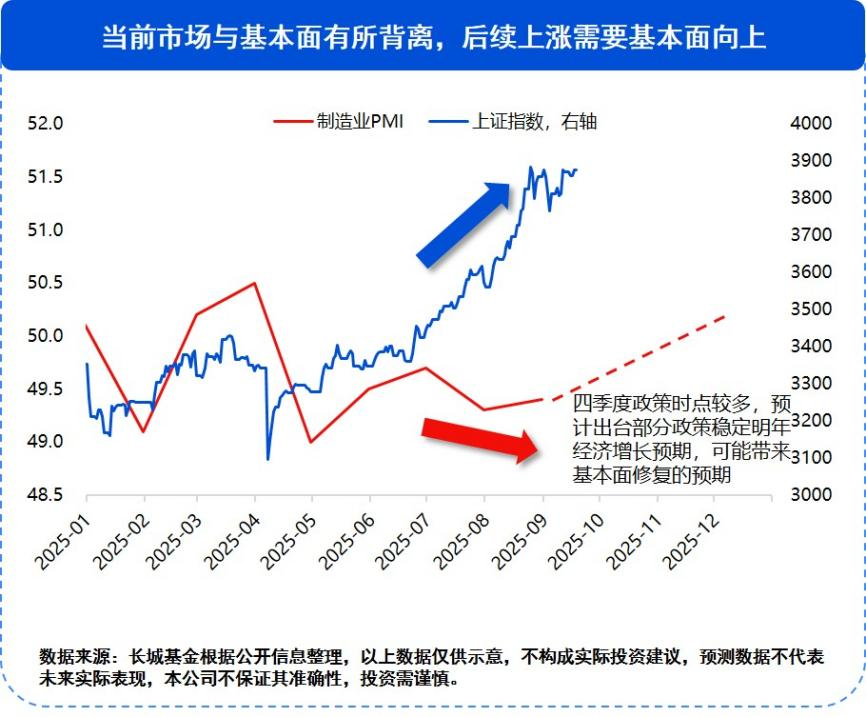

01 政策定“调”:关注监管转向和政策节点。

回顾历史,A股的行情顶点往往受到总量政策的收缩(如2007年下半年)以及监管的转向(如2015年6月以后)的影响。从当前市场涨幅来看,本轮行情或仍处于初期阶段,需要关注后续监管政策的边际变化。

四季度将迎来多个重要政策窗口,包括10月党的二十届四中全会、12月中央经济工作会议等。当下宏观总量政策处在半缺失状态,但年底或能出台部分政策稳定明年经济增长预期,补齐当下缺失的总量支持政策,有望带来股市基本面修复的预期。

02 市场估值尚可接受,或不必过度恐高。

目前A股市场整体处于健康水平,股债性价比均衡,估值分位数处于中性偏高位。具体来看,上证指数、沪深300和中证500的市盈率分别为16.6倍、14.2倍和34.6倍,分别处于2010年以来88%、80%和74%的分位数水平。若考虑后续企业盈利修复的可能性,当前估值尚属合理,暂未出现明显泡沫。

此外,无风险收益率下降的当下,股债性价比处于近10年中枢水平,在宏观政策、监管政策未发生转向之前,可能需要熟悉新的指数中枢水平。

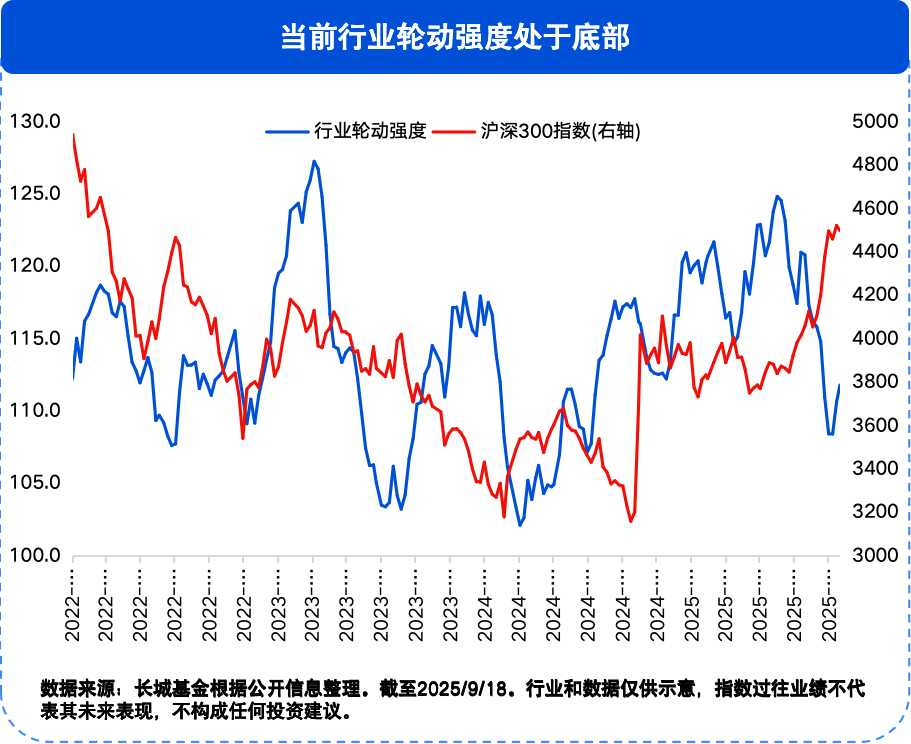

03 市场上升途中,波折或难免。

在市场可能的上升途中,需要关注潜在的波折:一是海外可能交易的衰退预期带来全球权益市场共振;二是较高涨幅的科技成长面临获利盘了结压力;三是资金有高低切意愿,但难以接受偏弱基本面下的顺周期板块。

04 资金定“势”:增量资金是市场突破的关键动力。

今年以来,市场增量资金结构呈现阶段性变化:年初,在“开门红”销售及中长期资金入市政策引导下,保险资金成为A股资金重要增量,并南下买入港股红利资产;4月中上旬,市场受关税冲击期间,中央汇金通过宽基ETF入场;二季度以来,风险偏好较高的量化对冲资金加速流入。

同时,市场赚钱效应逐步显现,两融资金自7月起流入速度加快,8月融资余额突破2万亿元,接近2015年高点。此外,主动权益类基金发行回暖与外资回流也构成积极信号。

05 资金定“势”:ETF增量资金或形成跟风效应。

个人投资者跟投ETF,相对利好ETF权重股。两融配合拉权重股,权重增长后获得的增持资金可能更多,或将形成较好的跟风效应。参照海外,在ETF快速发展阶段也出现过同样的情况。

06 市场长期向好、政策支撑的逻辑暂未转向。

在中性预期下,若宏观和政策环境暂未出现超预期变化,预计10月下旬之前,指数可能维持窄幅区间震荡,量能维持在2.0~2.5万亿元之间,对应前期主线板块可能偏震荡。后续10月底在重要会议的催化下,指数可能进一步向上突破。如果观望资金入市意愿强于预期、量能维持在2.5万亿元以上,不排除指数与前期主线持续震荡上行的可能性。

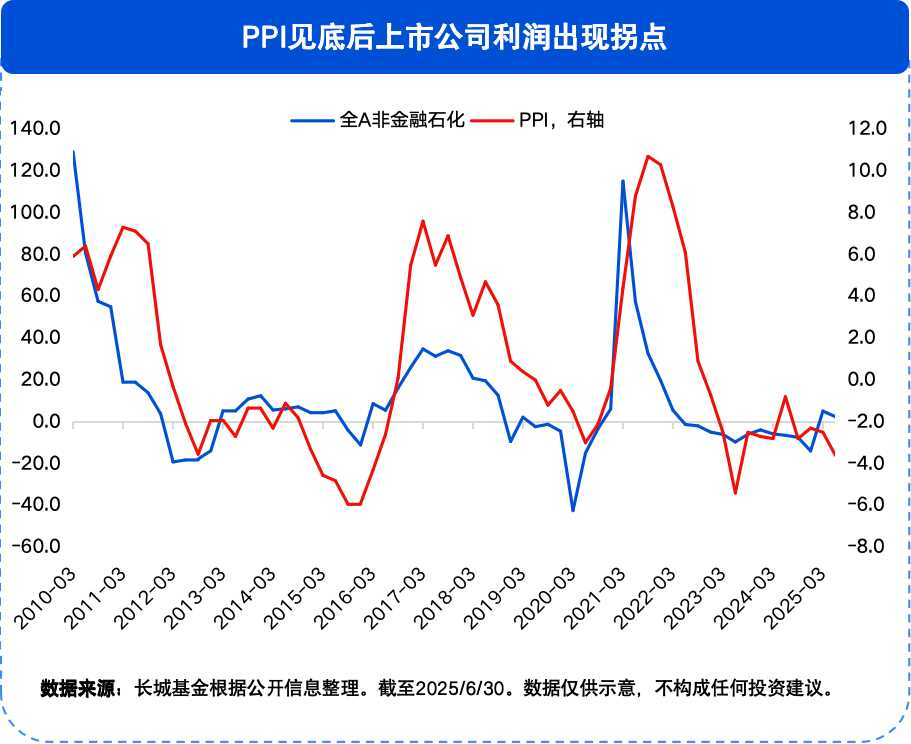

07 企业盈利改善是后续上涨的接力。

前期市场涨的是估值修复,后续上涨的接力则要依靠企业盈利改善。从同比角度看,去年基数影响带动下四季度上市公司盈利回暖幅度相对较大,但是更多来自于基数的调整效应,更需要落地到具体行业的实际产业周期角度上看。从实质面看,盈利企稳反弹的行业在四季度可能更具有想象力。

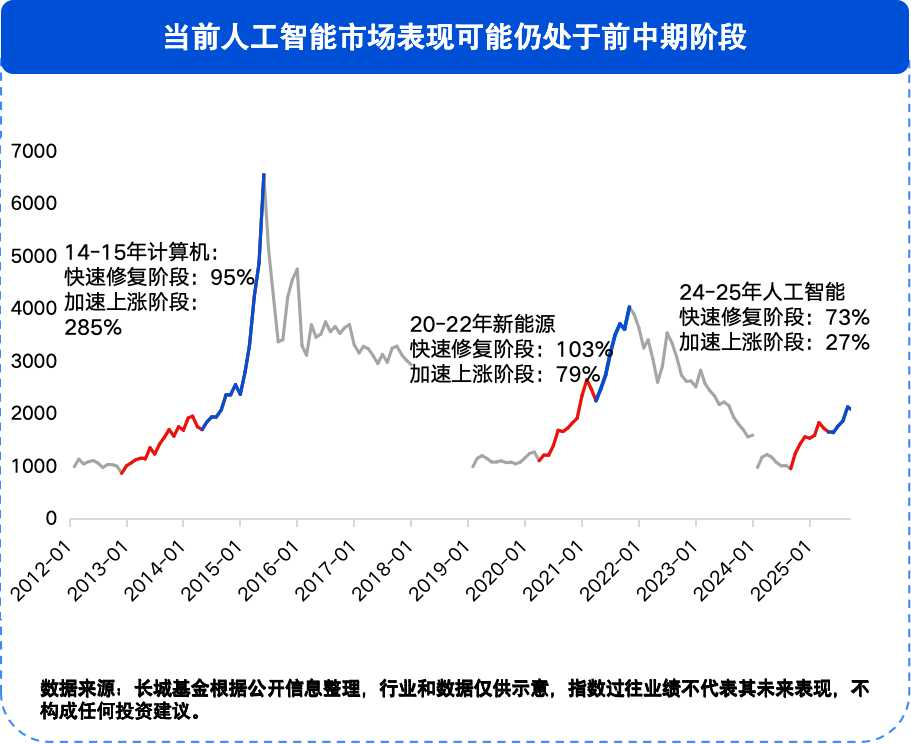

08 产业定“向”:每个时代都有对应的新兴产业。

从机构投资者角度,公募基金擅长把握产业趋势带来的投资机会。回顾历次产业升级,均伴随着公募基金持仓的明显提升,本轮自2023年以来AI技术革命中,公募基金持续加仓TMT板块,当前电子持仓已经到了历史高位(需警惕波动风险)。

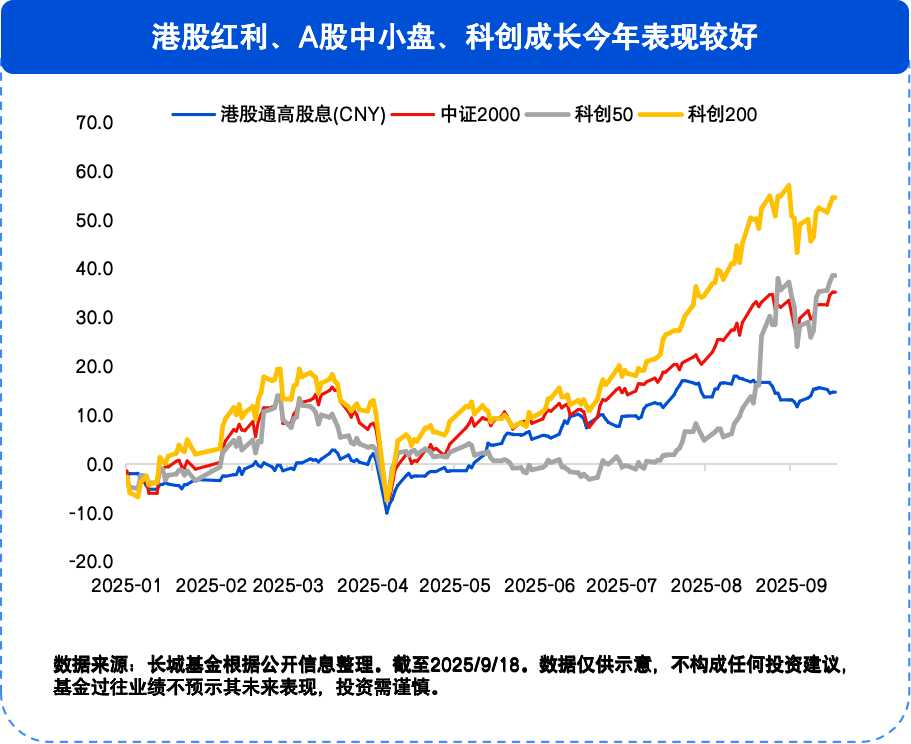

09 投资策略:关注主线和低位补涨两大方向。

1)主线方向“抱团”:海外算力内部的CPO、PCB,国产算力内部的算力芯片产业链,医药内部的创新药、器械与设备等。

2)低位补涨方向挖掘:①成长方向:AI+应用、金融科技、自动驾驶等。②价值方向:消费内部的零售商超、休闲食品、纺服家居,资源周期品内部的贵金属、化工等。

10 主题机会:大方向关注AI,泛方向关注新质生产力。

在流动性充裕的市场中,主题机会也值得关注。大方向关注AI,子方向关注各类科技。其中,各类科技的核心代表为新质生产力,值得持续关注。

2025-10-09 17: 50

2025-10-09 17: 50

2025-10-09 17: 19

2025-10-09 17: 19

2025-10-09 17: 19

2025-10-09 17: 19