打开APP

进入十月,双创板块自6月以来的流畅上行趋势首次出现停滞,上证指数一度在3800点一线缩量徘徊多日。行情分化依旧显著,银行板块回暖与科技板块震荡交织,风格切换的讨论再度成为市场焦点。

市场总是会在短期波动与长期趋势之间寻找平衡,而当前A股正站在这样一个多重因素交织的十字路口。

今日,市场再度迎来普涨,上证指数重回3900点上方。当投资者的情绪在乐观与犹疑之间摇摆,我们需要拨开迷雾,寻找那些真正值得关注的线索。

——下一个五年的风向标

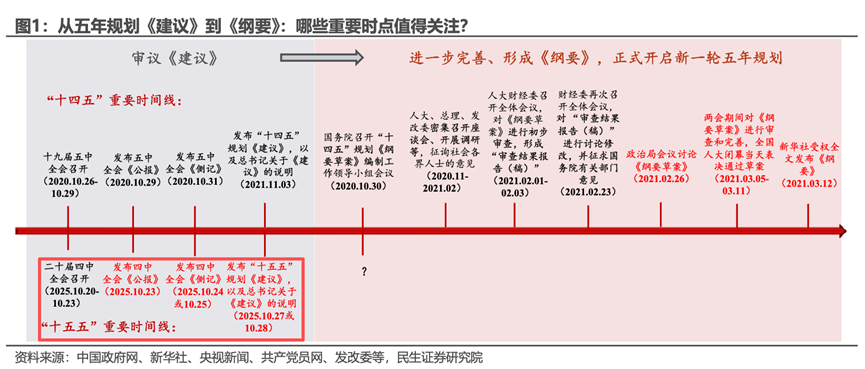

第一个值得观察的坐标,是正在召开的四中全会与即将揭开面纱的"十五五"规划。

与以往不同的是,由于第二十届三中全会召开时间较晚,此次按惯例以党建为主题的四中全会,还需要额外承担部分五中全会的职能——审议"十五五"规划建议。

——如何看待当下的政策信号?

从历史经验来看,五年规划更多聚焦中长期的统筹布局与方向指引,通常不会成为短期刺激政策的出台窗口。

结合当前市场预期,今年完成5%的经济增长目标难度不大,因此四季度推出大规模增量政策的概率较低,更可能通过结构性工具与政策性金融工具,推动各项部署落地见效。

(来源:财通证券,《二十届四中全会,需要关注什么?》)

——如何看待会议对股债市场的影响?

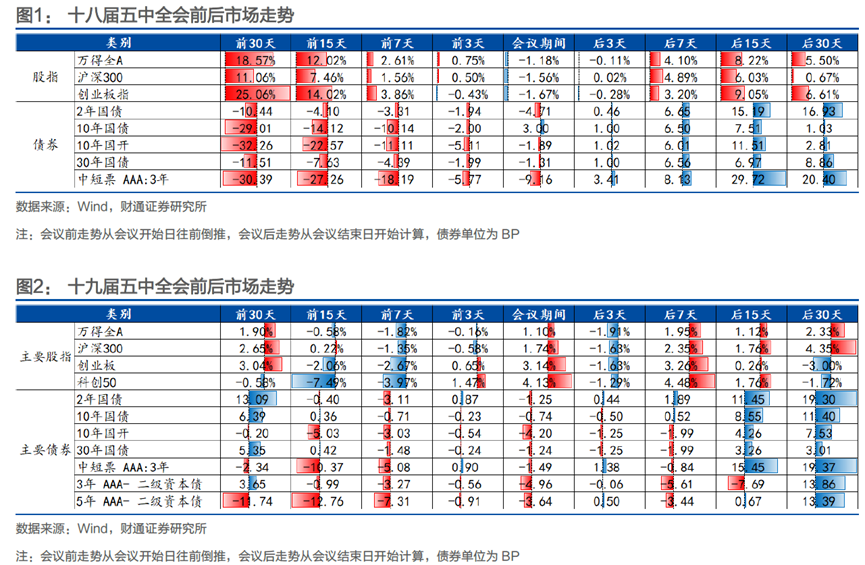

回溯过往表现,前两次五中全会期间,股市涨跌互现,并无清晰一致的走势;但会议落幕之后的一周内,股指通常能维持上行态势。

债市则呈现出不同的节奏特征,会议召开阶段,债券利率多呈下行态势;待会议结束15到30天后,利率往往逐步转向上行。

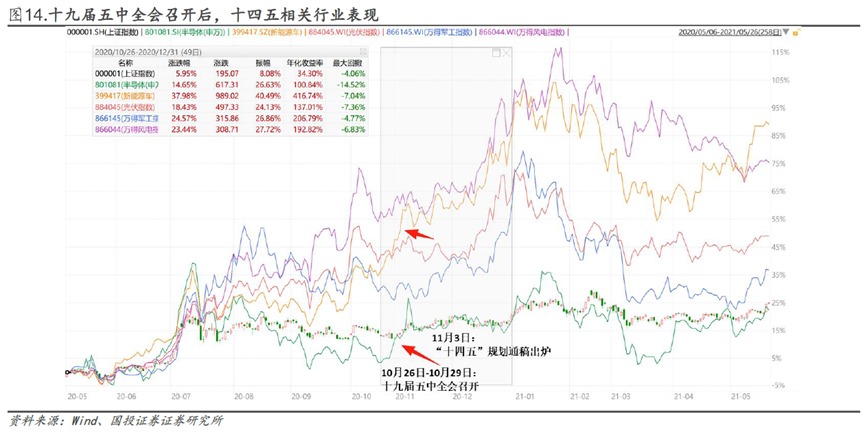

权益市场结构层面,十九届五中全会勾勒出“十四五”发展蓝图后,从会议召开到2020年底,核心产业主线的涨幅尤为突出:半导体指数上涨14.65%,新能源车指数大涨37.98%,军工、风电、光伏相关指数涨幅也均超过18%。(来源:国投证券)

从本质上讲,资本市场的超额收益,始终与时代发展的脉搏同频共振。这种由长期政策驱动的产业浪潮,往往能孕育出具备持续性的投资机会。

聚焦当下,从投资线索来看,如果说“十四五”规划的核心是确立创新驱动与双循环格局,那么“十五五”规划的重点,就是构建以“新质生产力”为核心的现代化产业体系。

具体有望围绕以下四个核心方向展开:

其一,科技创新将从单点突破转向系统攻关。

相较于“十四五”,“十五五”预计会更聚焦“卡脖子”环节的产业链自主可控,半导体设备、AI算力、脑机接口、人形机器人、量子通信等硬科技领域,有望获得更多资源倾斜。

其二,扩大内需与促消费将成为隐性主线。

当前经济“供强需弱”的矛盾亟待化解,服务型消费(首发经济、银发经济、冰雪经济)与情绪消费、“AI+”消费、低空经济等新消费形态,可能会得到更多政策层面的激励与支持。

其三,继续纵深推进全国统一大市场建设。

主要包括光伏/新能源汽车等新兴制造、煤炭/钢铁/水泥/建材等传统周期、互联网平台/养殖/医药等民生消费领域的“反内卷”。

其四,发展海洋经济以及强化矿产资源保护,有望成为重要增量点。

海洋经济主要包括海洋科技、海上风电、海洋生物医药与生物制品等方向,矿产资源保护主要包括稀土和锂矿资源。

(来源:国投证券、平安证券)

第二个绕不开的命题,是月底的中美高层会晤。自4月对等关税极限对抗后,中美关系进入边际缓和期,双方主要以“谈判为主、搁置分歧”的方式沟通。

然而,自10月9日以来,中美摩擦再度趋紧,且呈现明显的“卡脖子”结构性特征。

10月17日,特朗普在公开采访中表示“100%关税不可持续”,并暗示愿意与中方会面。这一表态使市场从“直接冲击—恐慌抛售”转为“观望回稳—期待谈判”阶段,全球股市逐步回暖。(来源:新浪财经)

4月关税战带来的最大经验有两个:特朗普会TACO(“特朗普总是临阵退缩”)、监管层会呵护市场,这两个因素目前未见逻辑变化。

战略性脱钩意味着重回4月“迷雾开车”状态,尾部风险显著加剧;战术性博弈则意味着“极限施压”,波动放大但尾部风险可控。

特朗普提到的11月1日关税生效时点,与月底在韩国举行的APEC峰会紧密相邻,为局势发展留下了观测空间。有两种短期情景值得琢磨:

①如果月底高层会晤如期举行,市场下探空间有限,11月有望再探高点;

②如果会晤取消,市场的盘整或将延续到利空落地。

从稀土等“硬筹码”与特朗普的谈判套路来看,前者概率更高。毕竟,特朗普本质是商人,极限施压并非目的,而是为了更好地坐在谈判桌前。综上推断,当前偏向于“战术性博弈”。

因而,后续的关键在于四中全会的定调。在没有全新增量信息的情况下,在国内宏观数据明显回暖之前,科技可能仍是主线;反之,市场风格存在切换的可能性。

——十字路口的投资思考

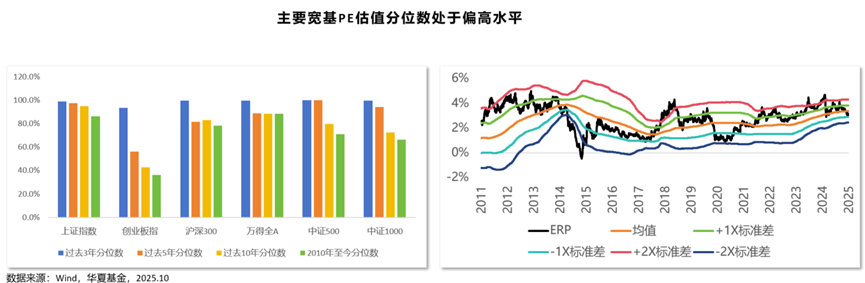

当我们把目光拉回市场本身,从估值来看,A股既没有泡沫化的疯狂,也没有低估时的便宜。

上证、沪深300处于过去15年80%分位,创业板在40%分位徘徊,ERP指标回落至中枢下方。这更像是一个"不偏不倚"的位置,既考验我们对趋势的信仰,也提醒我们敬畏市场的波动。

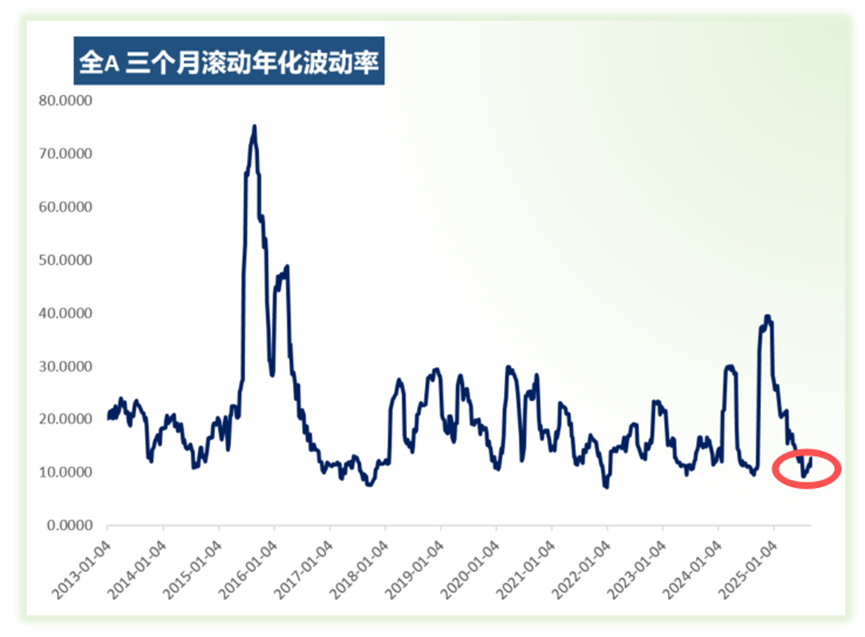

历史上看,全A波动率中枢通常接近20%,而本轮市场呈现低波上涨特征。随着流动性与估值来到十字路口,后续波动率放大是大概率事件。

有人说,投资是一场反人性的游戏。当科技股领涨时,所有人都在谈论"产业趋势";当银行股回暖时,又有人高呼"风格切换"。但真正的理性,是在喧嚣中保持清醒。

AI的产业螺旋仍在继续,AI内部各环节此起彼伏的结构性机会预计仍将是未来一年的投资主线;而红利低波和周期行业的投资逻辑,也不会因短期市场走向而戛然而止。后续可继续以产业趋势投资科技,以反内卷线索期待内需。

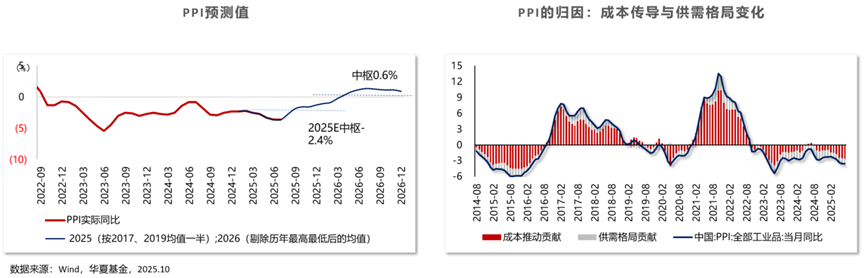

从内需方向看,低迷的价格是当前内需疲弱的重要表现,反内卷是潜在可能助力内需改善的政策方向。在理想情况下,随着反内卷的推进,PPI在明年下半年有望转正。

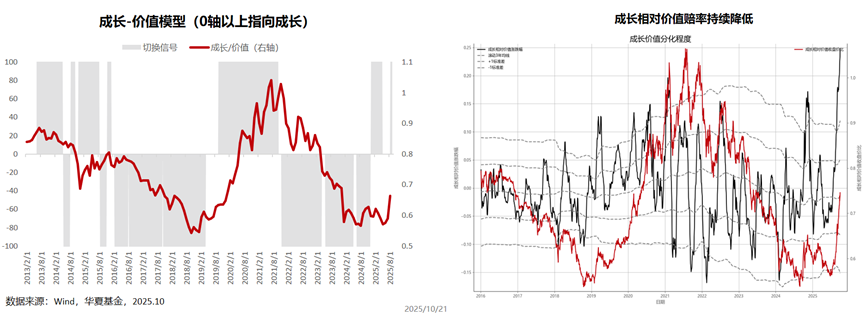

从整体性价比来看,成长相对价值的超涨到了历史极端位,相对价值的赔率略有不足。

公司策略组认为,建议成长内部做高切低(港股科技),或在风格上向有色、反内卷的光伏等方向均衡配置。

成长风格:军工、新能源、恒生科技

价值风格:银行、黄金、有色、港股红利

站在A股的十字路口,我们常常会感到迷茫。但市场的短期波动是时间的噪音,而政策的方向与产业的趋势才是时间的信号。 四中全会与"十五五"规划描绘的蓝图,中美博弈背后的平衡艺术,最终都会沉淀为产业成长的养分。而我们要做的,就是保持耐心,以合理的配置“保持有效在场”,等待答案浮现。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31