打开APP

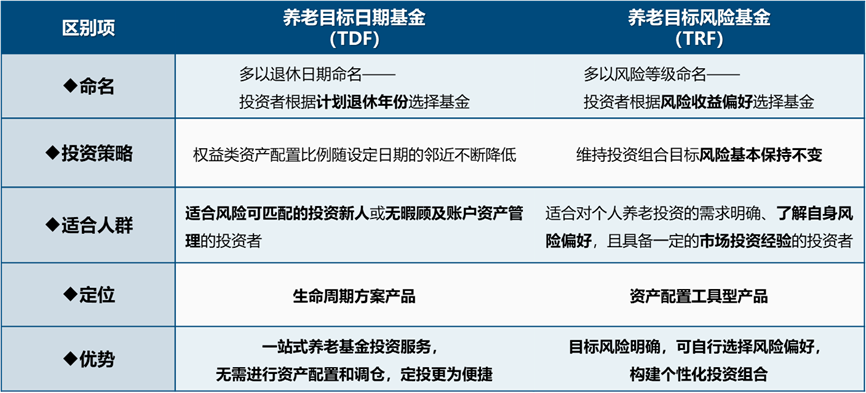

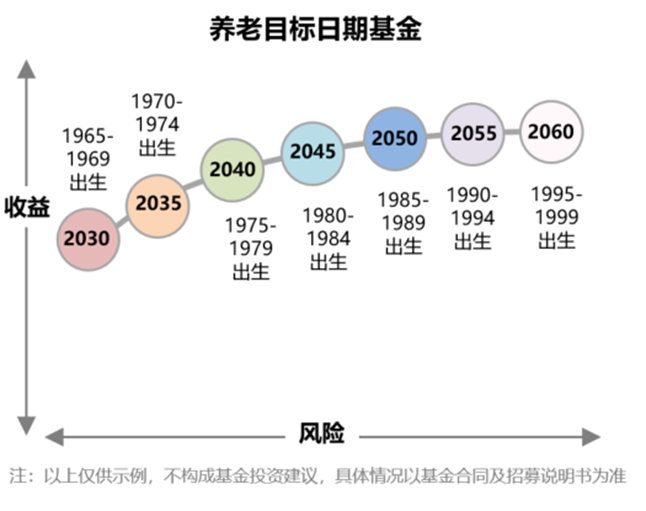

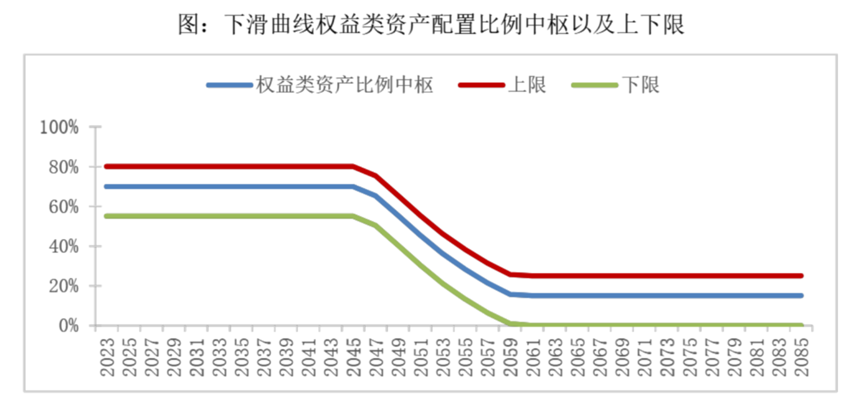

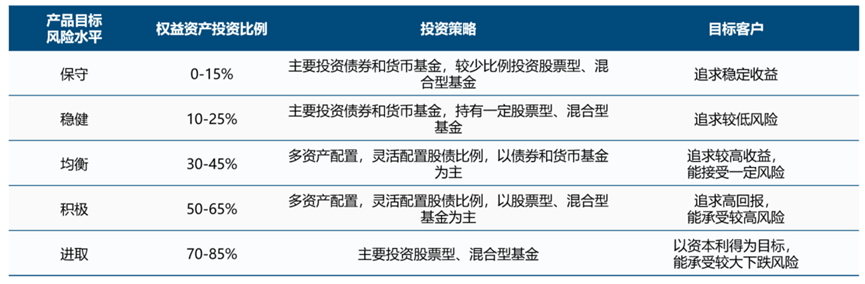

决策获得感篇——第4期 Q25 目标日期VS目标风险基金怎么选? 养老目标基金主要分为两类: 一类是目标日期基金(TDF),以投资者预期退休年份命名,如2045、2050等; 另一类是目标风险基金(TRF),通过限定权益资产仓位形成不同风险等级产品,通常分为保守、稳健、均衡、积极、进取等类型。 目标日期基金(TDF)的核心优势在于“一站式”解决方案,其内置“下滑轨道”机制会随投资者年龄增长自动调整资产配置。 以“华夏养老2060”为例,25岁投资者选择该基金时,权益类资产配置中枢约70%;到50岁时可能降至45%;临近2060年退休时,权益比例或降至15%左右。 (注:文中华夏养老2060五年持有A产品仅为示例引用,不构成基金推荐及投资建议,来源为该产品招募说明书。) 这种设计的背后是对人性的深刻理解。行为金融学研究发现,大多数投资者都会犯两个错误:一是年轻时过于保守,错过了资产增值的机会;二是临近退休时又过于激进,在市场波动中承受损失。而TDF的自动调整机制则能有效规避这类陷阱。 如果投资者对自身风险偏好有清晰认知,或已构建完整资产配置方案,那么目标风险基金(TRF)可能更适配。 TRF的核心特点是风险水平恒定,例如“稳健型”产品会将权益仓位稳定在30%左右,不受市场波动影响。 这种特性使其适合作为配置工具,与其他资产搭配使用。比如股票持仓较高的投资者,可通过配置“保守型”TRF平衡整体风险。 不过,投资TRF需要更强的自律性,市场情绪往往在牛市时诱使投资者高估风险承受力,熊市时又促使其过度保守,若不能坚持初始选择,容易在市场波动中不当申赎导致实际亏损。 因此,TRF更适合能定期进行财务体检,并且对自身投资特征有清醒认知的投资者。 让每一个当下的选择 都成为未来从容的底气 风险提示 码字不易,感谢您的“分享”、“点赞”和“在看”

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31

2025-10-27 18: 31