打开APP

引言

在《主动基金经理集体“高偏离”?这个指标帮你精准避雷》文章中,我们已就国内主动偏股基金与基准的偏离情况以及投资者如何利用主动持股比例识别不同投资策略之间的差异进行了深入剖析。然而,随着新规的推出,主动偏股基金如何调整,也成为了资本市场关注的焦点。在本篇中,我们将深入分析主动持股比例与基金业绩之间的关系,以及如何利用主动持股比例识别持仓变化和“伪主动”基金,并探讨在新规的推动下,主动偏股基金的主动持股比例将如何演变,希望为投资者提供实用的决策参考。

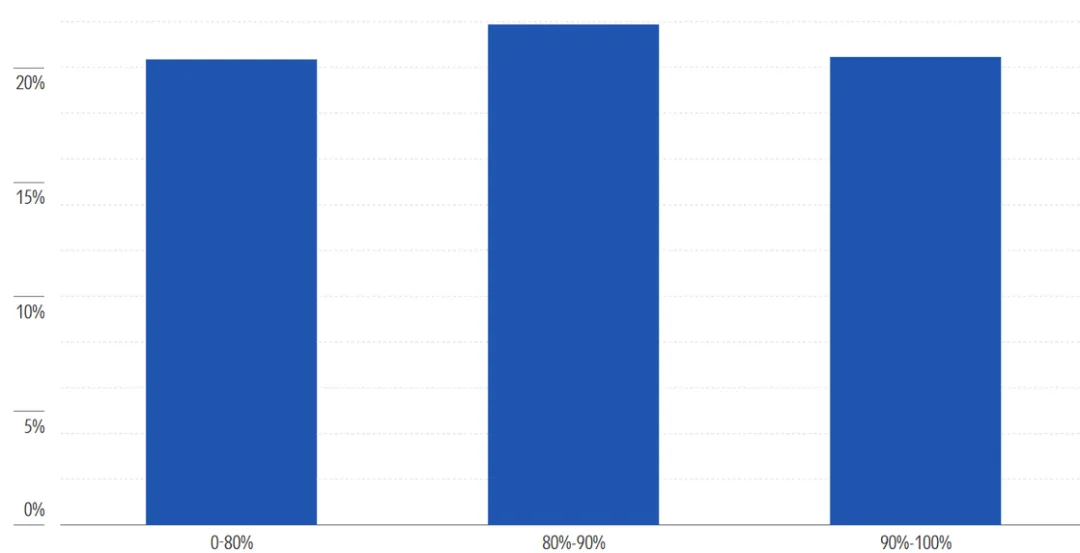

01 高主动持股比例与业绩无必然正相关

晨星大量研究发现,主动持股比例是 “优秀的描述性工具”,但绝非 “业绩预测工具”。中国市场的实证也表明,高主动持股比例与业绩无必然正相关 ——2024年,主动持股比例为0-80%、80%-90%以及90%-100%的偏股基金战胜率情况并没有明显差异。

图表1:不同主动持股比例的基金2024年战胜率情况

数据来源:晨星Direct;

数据截止日期:2024年12月31日

02 识别持仓变化

除了通过主动持股比例来有效辨别基金经理的投资策略外,投资者还可以通过跟踪主动持股比例的变化来判断基金经理的投资策略是否稳定。这里投资者需要关注两类变化:

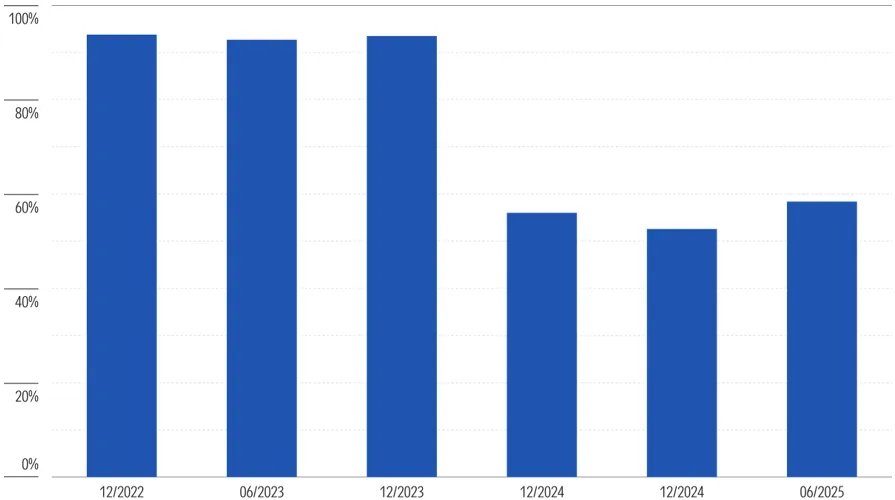

一类为主动持股比例骤降。一方面可能因为资产规模大幅增加导致主动管理策略收缩,另一方面也可能因为基金经理主动将策略转向保守,这个时候我们都需要重新评估其投资价值。我们以中欧均衡成长混合基金为例,我们看到该基金主动持股比例由原来的90%左右大幅降低至2024年以来的不足60%。究其原因,基金经理2024年开始在将该产品的投资策略由主动选股改为指数增强,对标沪深300指数。而指数增强策略的核心特点是有效跟踪基准指数、仅保留少量主动偏离空间,这一特性也直接契合了其主动持股比例数值变小的变化趋势。

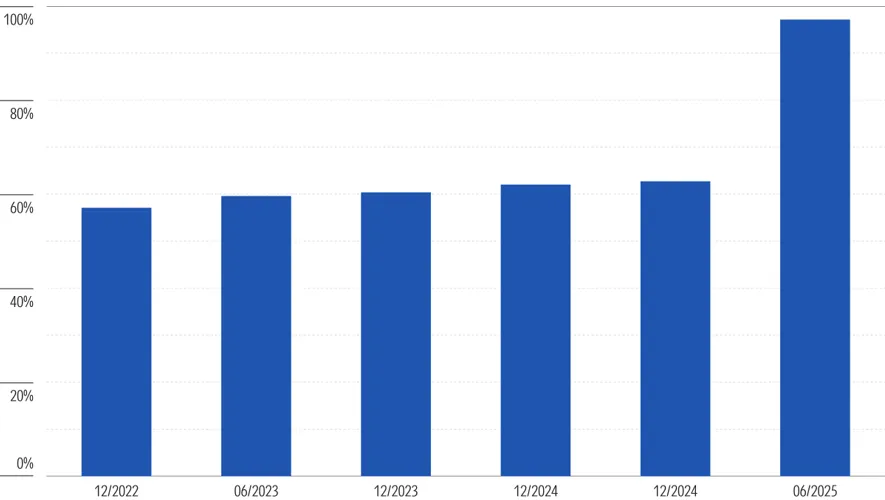

另一类为主动持股比例骤升。这种情况需核查是否因押注单一行业(如超配 AI 主题)而导致主动持股比例显著提升,这类操作会导致组合风险高度集中在单一主题或者板块,投资者需结合自身风险承受能力谨慎决策。以前海开源沪港深龙头精选灵活配置混合基金为例,我们看到该基金主动持股比例由原来的60%左右大幅提升至2025年6月底的接近100%。究其原因,基金经理2025年以来改变了之前均衡配置的策略,几乎全仓买入了医药生物行业,年中组合对该行业的配置比重高达84%。从而使得组合业绩主要由医药生物行业主导,一旦该行业发生风险事件,将直接导致组合净值大幅下滑,组合风险相比之前也会显著提升。

此外,我们还可以借助晨星风格箱,来帮助判断基金的投资风格变化,以及相对业绩比较基准的风格变化。

图表2:中欧均衡成长混合历史主动持股比例

数据来源:晨星Direct;

数据截止日期:2025年06月30日

图表3:前海开源沪港深龙头精选历史主动持股比例

数据来源:晨星Direct;

数据截止日期:2025年06月30日

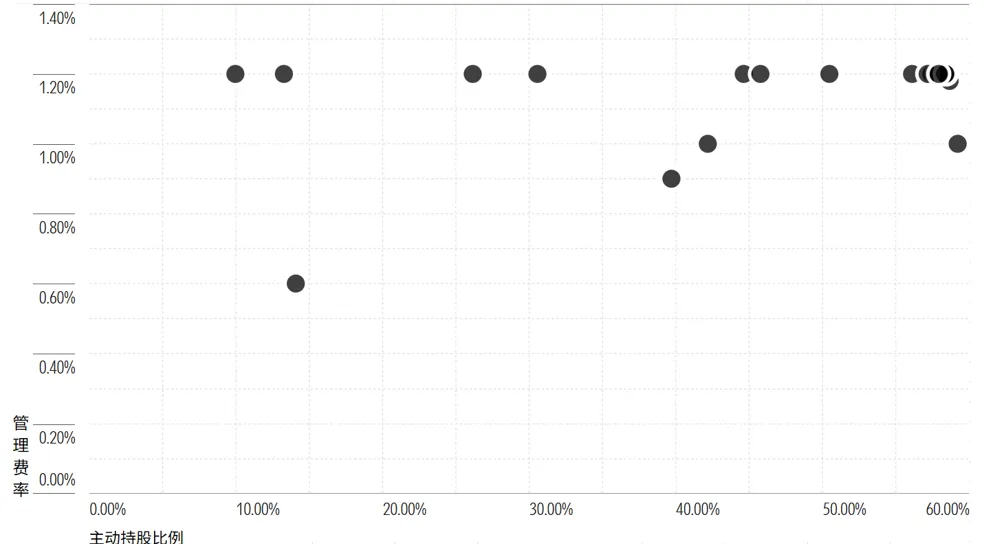

03 警惕“伪主动”基金

主动持股比例还可以帮助投资者识别 “伪主动”基金—— 即宣称采用主动管理、收取高额主动费率,但持仓与基准高度重合,扣除费用后几乎不可能跑赢基准的基金。晨星研究中沿用克雷默斯与佩塔伊斯托的标准,将主动持股比例低于 60% 的基金归为 “伪主动”基金。

尽管国内主动偏股基金的主动持股比例通常比较高,但仍然有少数基金的主动持股比例较低。从数据来看,在我们统计的1749只主动偏股型基金中,2025年6月底共有20只基金的主动持股比例低于60%。但这里面大部分基金管理费并没有比其他基金明显偏低,仍然收取1.2%的行业通行管理费率。换句话说,这些“伪主动”基金收取主动管理费率却提供“准被动”服务,一定程度上也损害了投资者利益。

图表4:“伪主动”基金主动持股比例与管理费率对比

数据来源:晨星Direct;

数据截止日期:2025年06月30日

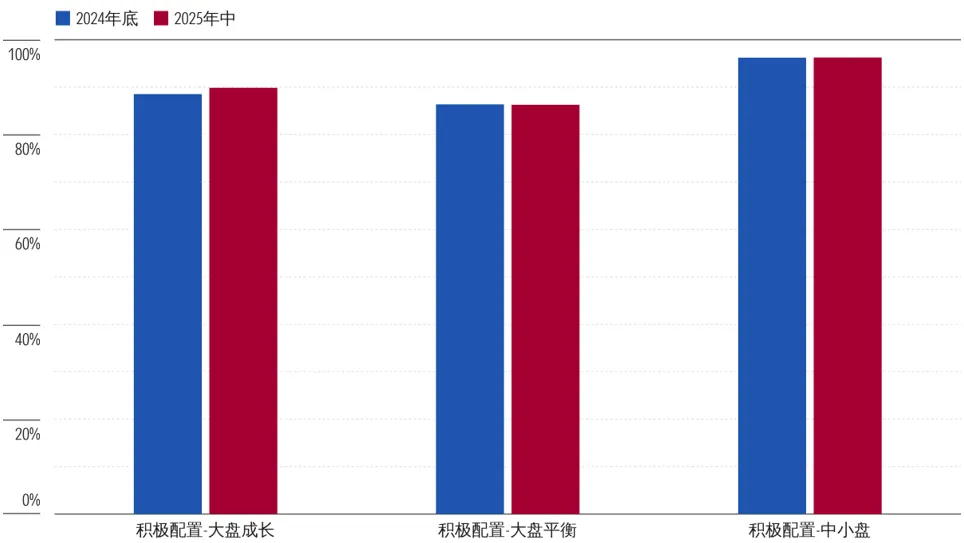

04 新规下,主动偏股基金如何调整?

随着新规发布以来,由于具体的细节暂未落地,国内主动偏股基金的主动持股比例暂没有出现明显下降的趋势。截至2025年6月底,积极配置-大盘成长基金的平均主动持股比例为89.86%,相比2024年底的88.54%不降反升;而积极配置-大盘平衡、积极配置-中小盘基金的平均主动持股比例分别为86.29%、96.26%,与2024年底的86.38%和96.22%基本持平。未来随着新规的落地,我们预期国内主动偏股基金的主动持股比例可能会有所降低。一般来说,主动持股比例越高,往往意味着基金经理的主动管理程度越高,但也可能增加组合超额收益的波动,甚至不排除出现风格漂移的可能;反之,主动持股比例越低,基金经理的主动管理力度则相对较弱,虽能减少策略漂移的可能性,但获取超额收益的空间也会相应收窄。

未来在主动管理(投资灵活性)和控制偏离度之间如何取得平衡,是基金公司和基金经理需要考虑的问题。如果主动管理程度太高,超额收益的波动性也会随之变大;但如果主动管理程度过低,容易做成“伪主动”基金,损害投资者利益的同时,相对被动基金也很难体现出主动管理的优势。

图表5:主动偏股型基金的平均主动持股比例变化

数据来源:晨星Direct

05 投资者如何合理运用主动持股比例

主动持股比例作为衡量基金主动管理行为的核心指标,为投资者提供了 “穿透式” 的分析工具。对投资者而言,主动持股比例的核心价值在于“识别基金主动管理的本质”,而非 “预测业绩”。通过主动持股比例,以及晨星风格箱等多种工具和指标的配合,投资者可以有效识别不同投资策略之间的差异,避雷策略漂移、“伪主动”管理等问题。实际应用中,投资者可以将主动持股比例指标与其他指标结合,如风险调整后收益(如信息比率)、跟踪误差、投资风格箱、费率水平等,并结合定性层面的因素,例如投研团队的经验和能力,投资流程的稳定性和有效性,基金公司的管理质量等,来综合判断基金的投资价值。

值得一提的是,在今年10月底发布的《公开募集证券投资基金业绩比较基准操作细则》(征求意见稿)中,这一指标已经被纳入作为基金管理人监测组合与业绩比较基准偏离的指标。行业可借鉴晨星研究经验,披露主动持股比例及变化原因,避免策略漂移、“伪主动”等问题,促公募基金行业高质量发展。

作者 | 晨星(中国)研究中心 代景霞

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-13 15: 59