打开APP

01 市场洞察: 宏观经济承压,股债表现分化

10月,反映国内经济先行指标的制造业PMI录得49.0%,在9月份49.8%的基础上下跌0.8个百分点,主要受到制造业PMI五大分项指标均出现回落的影响。制造业PMI连续7个月位于荣枯线以下,反映出宏观经济仍旧承压,制造业景气水平偏弱。9月份CPI同比下降0.3%,PPI同比下降2.3%。相比于8月份CPI和PPI同比分别下降0.4%和2.9%,CPI降幅收窄是由于食品和能源价格同比降幅缩小,PPI同比降幅缩小主要是受到生产资料价格跌幅降低的影响。

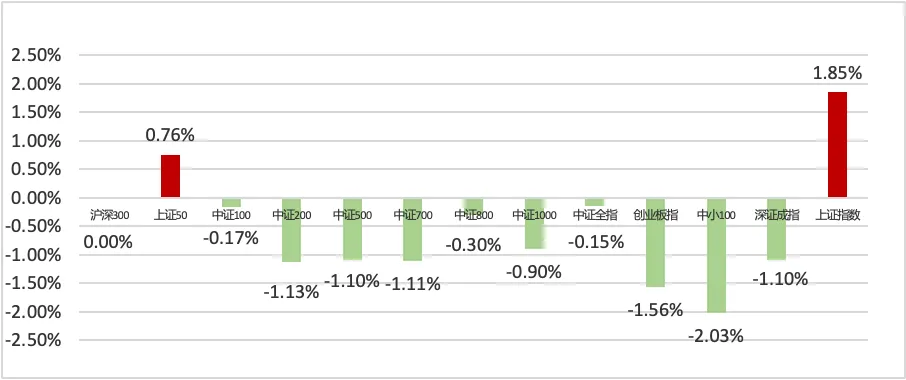

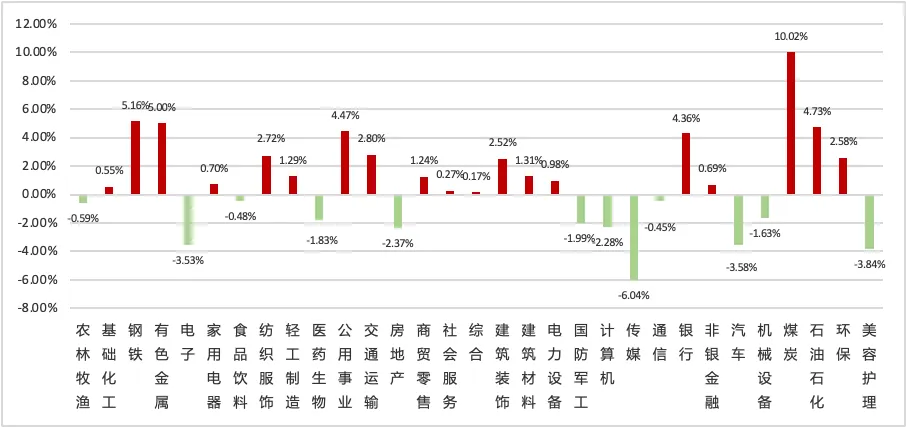

10月,A股整体先抑后扬。月初,中美贸易摩擦升温、经济数据不及预期等因素使得股市迎来调整。中美贸易磋商进展顺利,叠加四中全会在月内顺利召开,科技自立自强、高端制造和数字经济等方向成为市场关注的焦点,带动市场风险偏好持续攀升,股市情绪企稳修复,上证指数月内一度突破4000点大关,创下十年新高。但是,月末发布的经济数据不及预期给股市带来小幅利空扰动。从投资侧来看,主要股指在10月涨跌互现,其中上证指数和深证成指分别上涨1.85%和下跌1.10%。代表大盘股的沪深300指数涨跌互抵,而代表中盘股的中证500指数,以及代表小盘股的中证1000指数则分别下跌1.10%和0.90%。31个申万行业多数收涨,其中19个板块上涨,12个板块下跌。煤炭、钢铁和有色金属板块的涨幅均超过5%,而电子、汽车、美容护理和传媒板块的跌幅均超过3%。细分板块中,国家能源局煤矿超产核查等行业规范政策利好带动煤炭板块表现突出;钢铁板块的上涨则主要受益于《钢铁行业稳增长工作方案(2025-2026 年)》、《钢铁行业产能置换实施办法(征求意见稿)》等行业供给优化与结构升级相关政策的持续推进,叠加十五五规划明确提出要巩固提升矿业、冶金等产业在全球产业分工中的地位和竞争力,为钢铁行业的高端化转型提供了政策支持。

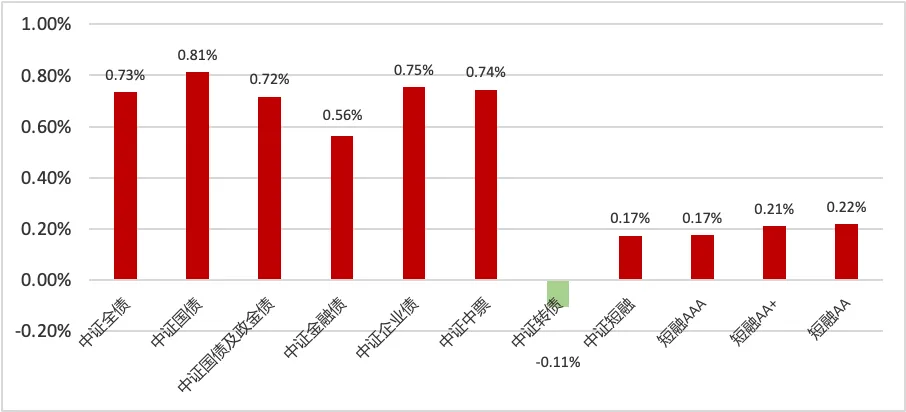

10月上旬,经济基本面偏弱和关税博弈升级支撑债市走强,但公募基金费率新规引发市场短期情绪波动,对债市情绪形成一定压制。中旬,中美贸易谈判缓和提振了市场的风险偏好,股债跷跷板作用下股市走强、利空债市。四中全会在20日的顺利召开继续利好股市,风险偏好持续保持高位,令债市承压。临近月末,央行重启国债买卖释放宽松信号,叠加制造业PMI数据仍偏弱,带动债市情绪回暖。整体而言,各期限国债的收益率在10月表现分化,其中中长端国债收益率呈下行趋势,5年期和10年期的国债收益率较上月末分别下行4个基点和7个基点至1.57%和1.80%。短端国债收益率则呈现上行趋势,1年期国债收益率小幅上行2个基点至1.38%。信用债整体下行:1年期AAA级和AA级信用债收益率分别下行5个基点和8个基点至1.67%和1.78%,5年期AAA级和AA级信用债收益率的下行幅度更大,分别下行15个基点和14个基点至1.96%和2.36%。10月份,反映债券市场整体回报的中证全债指数上涨0.73%。同期,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为0.72%、0.75%、0.74%和0.17%。A股表现欠佳拖累了中证转债的表现,录得0.11%的月平均跌幅,是所有细分券种中表现最差的品种。

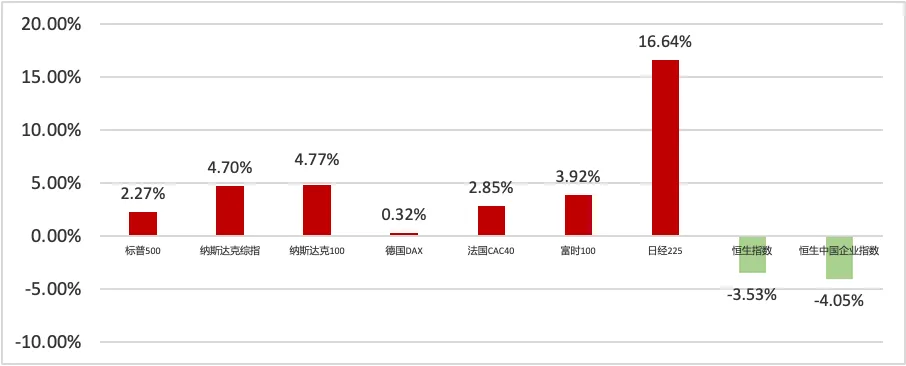

欧美宏观经济整体表现良好,其中美国Markit综合PMI在10月录得54.8%,在9月份53.6%的基础上回升1.2个百分点,位于扩张区间。同期,欧元区综合PMI为52.5%,较9月份的51.2%环比上升1.3个百分点,创2023年5月以来新高。海外主要股指在10月多数收涨:除恒生指数下跌3.53%之外,日经225指数、富时100指数、法国CAC40指数、标普500指数和德国DAX指数均录涨,月平均涨幅分别为16.64%、3.92%、2.85%、2.27%和0.32%。以色列和哈马斯停火协议的达成,加之俄乌冲突的缓解,带动布伦特原油现货价格在10月下跌2.37%。同期,伦敦黄金价格上涨3.61%,主要是受到美联储降息预期升温的影响。

图表1:10月A股市场主要股指涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年10月31日

图表2:31个申万一级行业指数10月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2025年10月31日

图表3:债券主要指数10月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年10月31日

图表4:全球市场主要股指10月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年10月31日

02 业绩盘点: 价值风格基金表现占优,固收类基金多数录涨

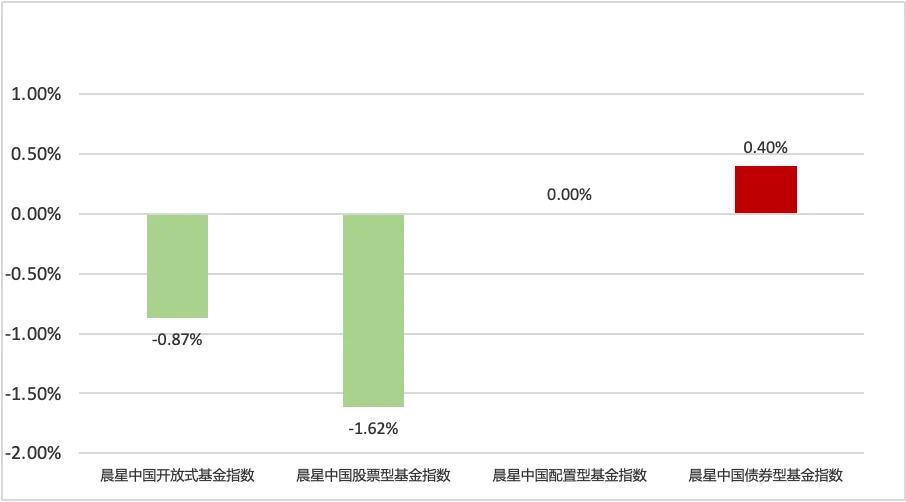

代表全部基金产品表现的晨星中国开放式基金指数在10月录得0.87%的跌幅,各类型基金指数表现分化。其中,晨星中国股票型基金指数录得1.62%的月度跌幅,晨星中国配置型基金指数则表现持平,主要是受到A股表现欠佳的拖累。债市的良好表现带动晨星中国债券型指数录得0.40%的涨幅。

图表5:晨星开放式基金指数10月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年10月31日

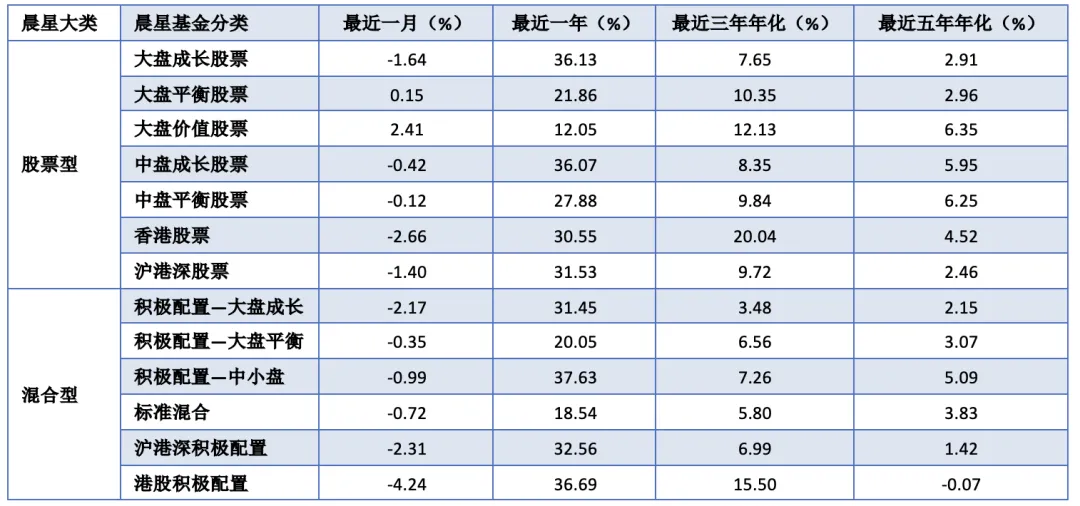

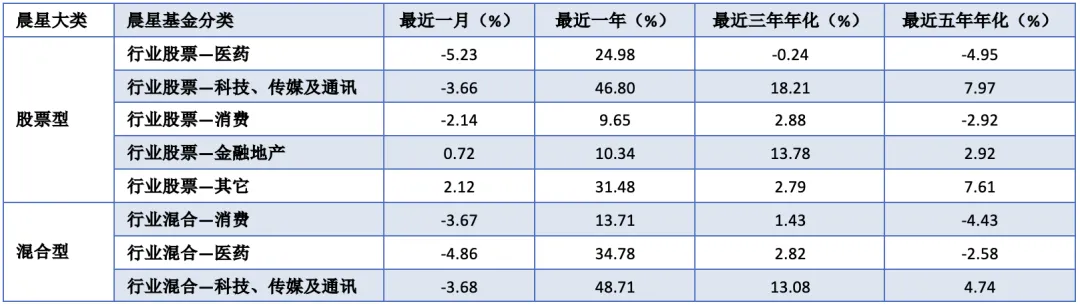

偏股型基金在10月多数收跌,其中价值风格基金的表现优于平衡风格和成长风格基金。大盘价值股票型基金和大盘平衡股票型基金在10月的平均回报率分别为2.41%和0.15%,是所有偏股型基金中表现最好的两个分类。大盘成长股票型基金和积极配置—大盘成长混合型基金是偏股型基金当中表现偏弱的两个分类,平均回报率分别为-1.64%和-2.17%。中证金融地产指数的良好表现推动行业股票—金融地产基金在10月录得0.72%的平均回报率,是行业基金中表现较好的分类。同时期行业基金中表现最差的两个分类是分别录得了4.86%和5.23%月平均跌幅的行业混合—医药基金和行业股票—医药基金,主要是受到中证医药卫生指数表现不及预期的拖累。

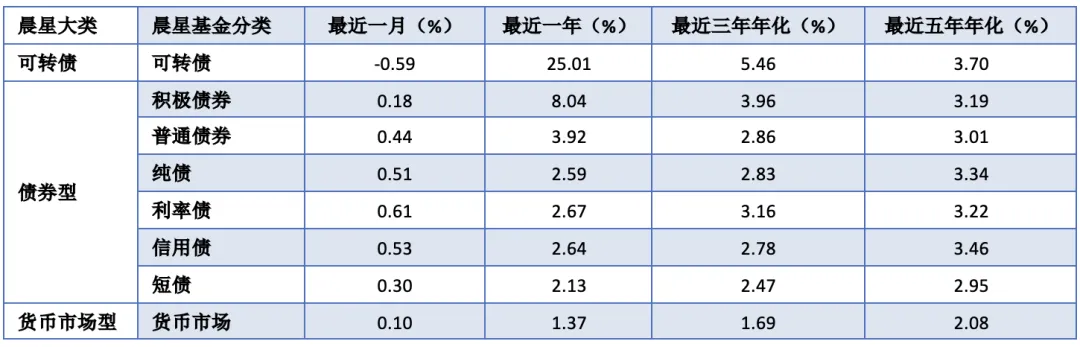

固收类基金在10月多数收涨。得益于债市的良好表现,利率债基金、信用债基金和纯债基金分别录得了0.61%、0.53%和0.51%的月平均涨幅,是所有固定收益类基金类别中表现最好的三个分类。普通债券基金和短债基金表现次之,分别录得了0.44%和0.30%的月度涨幅。A股表现欠佳拖累了可转债基金的表现,录得0.59%的月度跌幅,是所有固定收益类基金类别中表现最差的分类。

QDII基金方面,偏股型基金中,得益于美股、韩股和台股的良好表现,全球新兴市场股债混合基金和美国股票基金在10月分别录得7.60%和3.27%的平均正收益,是QDII基金中表现较好的两个分类。QDII基金中表现较差的两个分类是大中华区股票基金和大中华区股债混合基金,其分别录得2.04%和 7.18%的月平均跌幅,主要是受到港股表现欠佳拖累的影响。债券型基金方面,78只开放式环球债券型基金份额中有77只在10月录涨,整体平均收益率为0.30%。

图表6:偏股型基金2025年10月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

数据来源:Morningstar Direct;

截至日期:2025年10月31日

图表7:行业基金2025年10月平均业绩表现

注:统计剔除成立未满6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2025年10月31日

图表8:可转债基金、债券基金和货币市场基金2025年10月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年10月31日

图表9:QDII基金2025年10月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年10月31日

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-14 15: 11

2025-11-13 15: 59

2025-11-13 15: 59