打开APP

Q&A

如何优选适合自己的Y份额基金?

年底的脚步悄悄近了,个人养老金的缴存也成了不少人开始“牵挂”的小事。

如果想要享受到个人养老金账户的全额税收抵扣,有个关键时间点要记牢:需要在当年12月31日前,把每年12000元的额度缴存到位。

那么,账户内的资金,又该如何优选适合自己的Y份额基金?

Y份额基金作为个人养老金账户专属产品,选基逻辑和普通基金有共通,也有针对养老场景的特殊考量。可以从以下三个维度出发,搭建筛选框架。

首先是管理人的"养老基因"。

优先选则在养老投资管理领域有深厚积淀的基金公司,重点关注这些条件:

资质方面,是否持有社保、基本养老保险、企业年金、职业年金管理资格,这是养老投资能力的“官方认证”;

规模方面,非货币基金管理规模、养老FOF管理规模是否行业靠前,规模是投研实力与市场认可的体现;

产品布局方面,是否有多只基金入选个人养老金投资名录,说明产品线适配养老需求;

专业团队方面,是否搭建了专门的养老投资团队,且具备跨市场、多工具、动态调整的投研体系,保障长期投资的专业性。

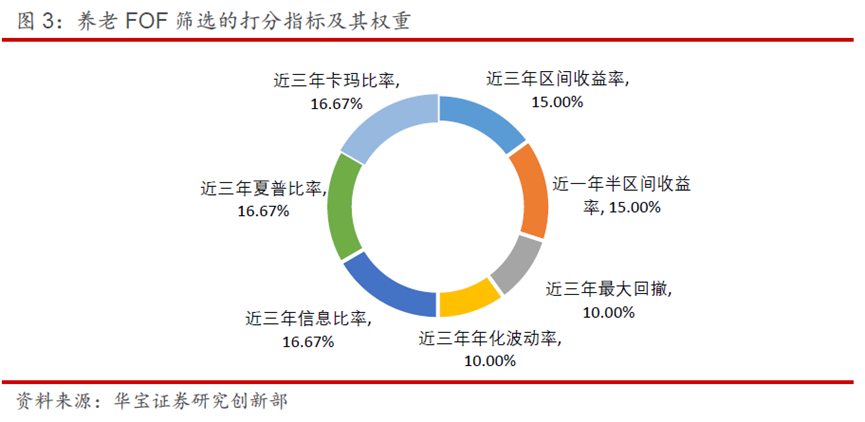

其次是基金的"业绩特征"。

以养老FOF为例,由于普遍设置了持有期,因此更应侧重考察基金经理跨越牛熊的周期管理能力。

而具备高夏普比率、高卡玛比率,低波动、低回撤等特征的产品,往往能更好适应养老金账户的长跑属性。可以参考如下标准,对相关产品进行综合测评。

最后是费用的"边际效益"。

Y份额管理费通常相较普通份额更低,但在费率之外,费后收益更为关键。建议选择同类排名中长期位于前1/3的产品,因为长期费后收益靠前,意味着这类基金有望使得个人养老金账户实现“节省成本+更多增值”的双重效果。

风险提示

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35