打开APP

不知不觉间,2025年还剩下不到四十个交易日。这一年走到这里,已有足够多的惊喜: 投资理财体验感步入春天,沪指站上了4000点,AI科技与黄金齐飞、光伏等板块“底部反转”,分散化配置理念深入人心、固收+和FOF作为产品形态的资配解法迭代升级并被投资者认可… 面对一个多月后就要到来的2026年,投资者关注: “后4000点时代”,A股将会如何运行?多元投资怎么做?明年有何特殊之处?自下而上的机会在哪里?AI革命仍是焦点,如何看待其“泡沫”之争?新增资金来自于哪里?偏好哪些品种? 有时候觉得,这个世界和人生一样,是由很多个碎片慢慢拼出来的,总是由不清晰开始,走着走着某一天突然清晰。那么此刻的一些碎片化遐思,对此后形成体系化结论,或许也是有帮助的,且来分享。

看见新世界的轮廓 秩序重构+资产重估

透过流动的“水晶球”,过去几年里大类资产价格表现背后的深刻逻辑,日复一日在眼前清晰:

2023年的三条主线是全球周期错位+AI科技革命+全球资金再配置,2024年是美国“例外论”+国内物价偏弱+时代背景强化。高利率环境下美国基本面维持韧性,美股持续领涨,全球大选年+地缘扰动频繁,黄金表现抢眼。而到了2025年,三大主线是全球秩序重构+中国资产重估+AI链深化+美联储降息交易。

特朗普2.0给市场带来阶段性冲击,推动全球贸易、金融、地缘等秩序的重构。国内叙事从宏观层面转为重新认识中国企业竞争力,从信心重塑走向资产价格重估。AI投资加速推进,推动光模块等业绩增长,并带动产业链逻辑深化。美联储宽松、国内机构仓位提升等提供流动性支撑。

反映到资产价格上,2025年黄金再度领涨大类资产,新兴市场股票表现强势,带动非美反超美国,有色金属>黑色系>原油,债券普遍偏弱。

当年只是隐约看见,三年过去,新世界的轮廓已经慢慢浮现,新的秩序也在混沌中慢慢形成——全球时代背景已经发生了深刻变化。地缘周期(秩序失序到重塑)、科技周期(AI革命)与中国经济转型周期叠加,与传统的经济周期在分析框架和资产表现上存在明显的差别。

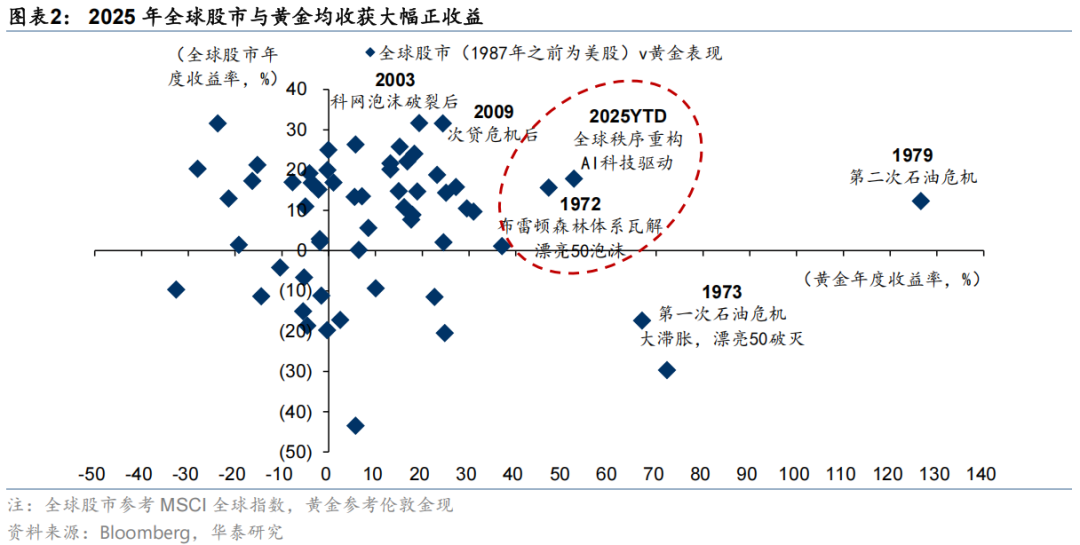

2025年全球股票和黄金“齐飞”可能是对当前时代背景最好的诠释。历史比较来看,股票和黄金均大幅正收益的年份并不多,和2025年最像的可能是1972年,布雷顿森林体系瓦解+“漂亮50”叙事带来了股票和黄金双牛的行情,和当下全球秩序解构+AI科技革命相呼应。

AI有无泡沫 又该如何应对?

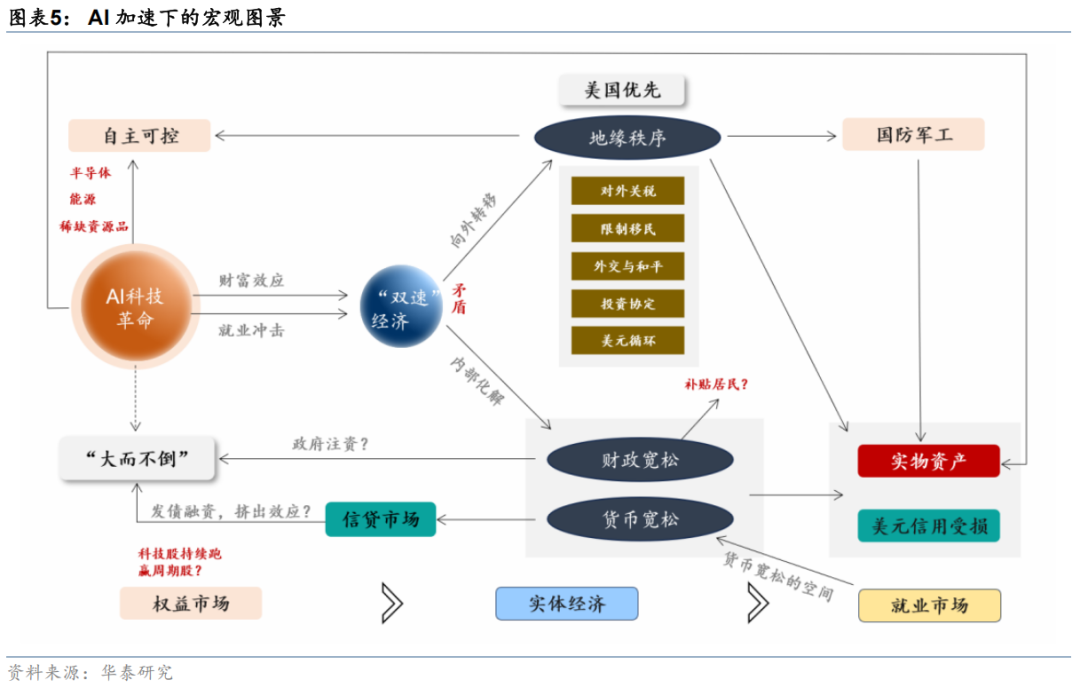

全球秩序的解构与重塑、AI革命与中国经济新旧动能转换被我们看作是三大时代主题。

AI到底有无泡沫,处在哪个阶段?这个问题的答案可能不是非此即彼的。一定程度的泡沫甚至能推动产业和技术进步,无需谈“泡沫”色变,人性的贪婪会把资产价格推升到远超基本面的水平。历史上有诸多案例,当科技巨头开始举债投资时,投资者更应该关注的是更为直接受益的产业链机会。

长期来看,AI投资的主要矛盾点仍在于从资本开支向盈利增长的转化。推演来看,科技革命泡沫的破灭往往有几个触发剂:产业格局胜负已分、商业逻辑无法形成闭环(无法向盈利转化)、大规模的杠杆融资、货币紧缩。在科技巨头及产业链估值都不便宜的背景下,我们需要留意一些危险信号,比如估值非理性、关键公司业绩预警、科技股信用风险、美联储紧缩等。同时做好应对,可以适度分散化、沿着AI链寻找盈利模式更清晰的方向。

十五五开局+美国中期选举 迎接怎样的海内外宏观?

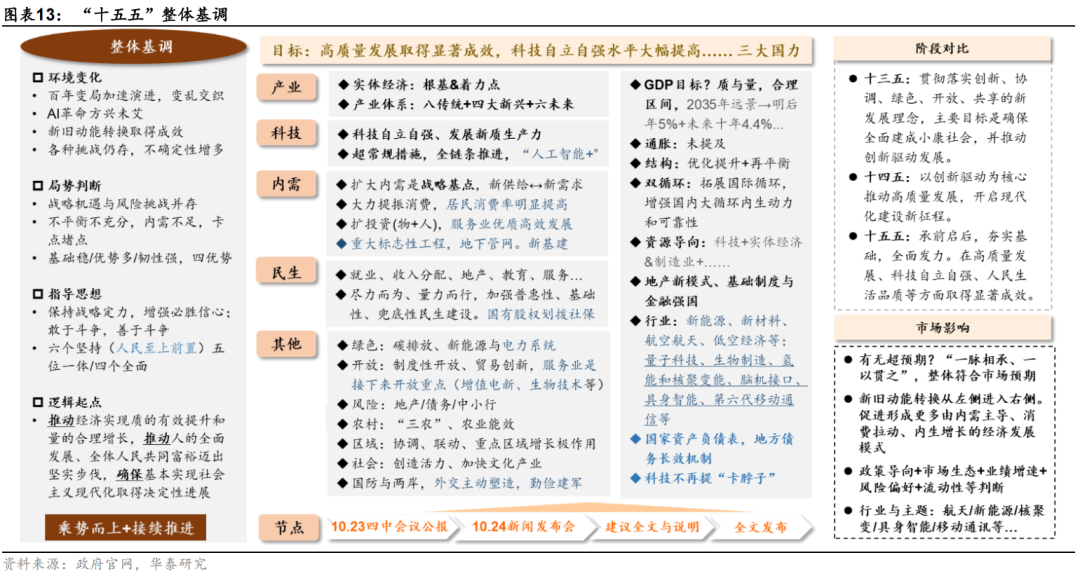

2026年,国内即将进入“十五五”开局之年,我国新旧动能转化有望进入右侧,增长有诉求+供需更平衡+科技与产业仍是重点,宏观环境对股比债或更友好。

明年也是美国中期选举年,“钟摆效应”的政治铁律或继续发挥作用,共和党丢掉众议院的概率较高,在参议院也可能受到挑战。

“跛脚国会”的压力下,预计明年美国政策重心会更多聚焦稳增长+稳物价,对内更多支持性政策,对外关税、地缘等扰动或降低。

国内“十五五”开局之年叠加美国中期选举,对多数风险资产而言,逢调整买入可能仍是较好的策略。不过仍需注意是否有可能会出现尾部风险,尤其是如果共和党劣势较大,特朗普政府是否会重新走向对外转移矛盾的道路。资产配置角度,可以通过国别多元化(韩国受益于AI革命和全球国防开支扩张等,越南、巴西等“中间阵营”)、品种多元化(黄金等避险品种)、股市更聚焦战略性品种(自主可控+资源品、资本品)等方式抵御地缘“黑天鹅”冲击。

如果全球制造业周期上行 配置什么资产?

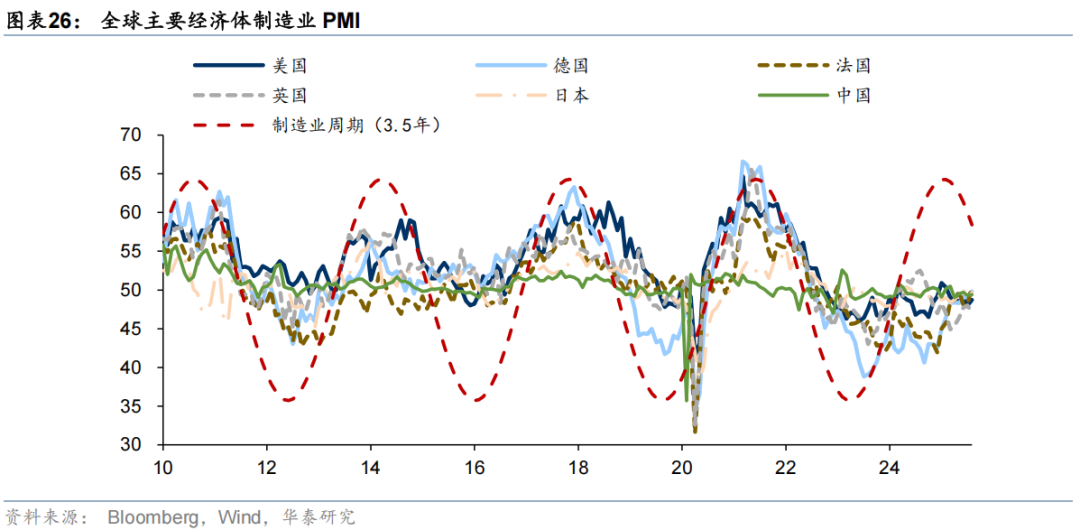

有观点认为,2026年或出现2022年以来首次全球制造业周期共振上行。

①从全球制造业的运行规律来看,一般以3~4年为一轮周期,原本应该在2025年出现回升的制造业周期被特朗普关税等打断,周期回暖或延后至2026年。

②全球主要经济体“财政扩张、货币配合”,拉动需求并创造了周期回暖的友好环境,比如美联储降息是美联储制造业回升的充分非必要条件。

③关注全球“三个半”引擎,AI基建+国防支出+产业重构+乌克兰重建(不确定性大)。

如果全球制造业周期回升,应该配置哪类资产呢?从历史规律来看,全球顺周期资产相对领先,弹性上原油>工业金属≈新兴市场权益(资源国与生产国)>发达市场权益(生产国)>发达市场权益(消费国)>农产品≈黄金。但历史规律在全球秩序重建的时代很可能失效。

与历史规律相比,本轮可能有几点不同:

①含AI量更重要,行业方面关注半导体、通信、能源等行业,而宽基指数中纳斯达克、韩国综指、恒生科技等弹性可能较大。

②经济周期来看对黄金偏不利,但是有利于黄金的时代背景(财政可持续性+央行独立性担忧+地缘格局)并没有发生根本性变化,预计黄金仍将有所表现

③铜大概率仍优于原油,需求侧铜受益于AI对电力等拉动,供给侧也面临历史资本开支不足、矿产停工等偶发事件扰动。

总而言之,明年风险资产占优的局面或将延续,不过可能进一步深化与平衡。经济周期视角下,AI链、自主可控、资源品和资本品仍是核心关注点,但需要提防波动风险。

国内消费、地产,美国小盘股、欧股,原油与黑色系商品等,适合适度埋伏。此外,在估值普遍不低的背景下,也需要降低投资的“锐度”,通过适度分散和平衡来防范主要尾部风险,包括地缘扰动、AI泡沫担忧、美国信贷危机、美联储降息节奏等。

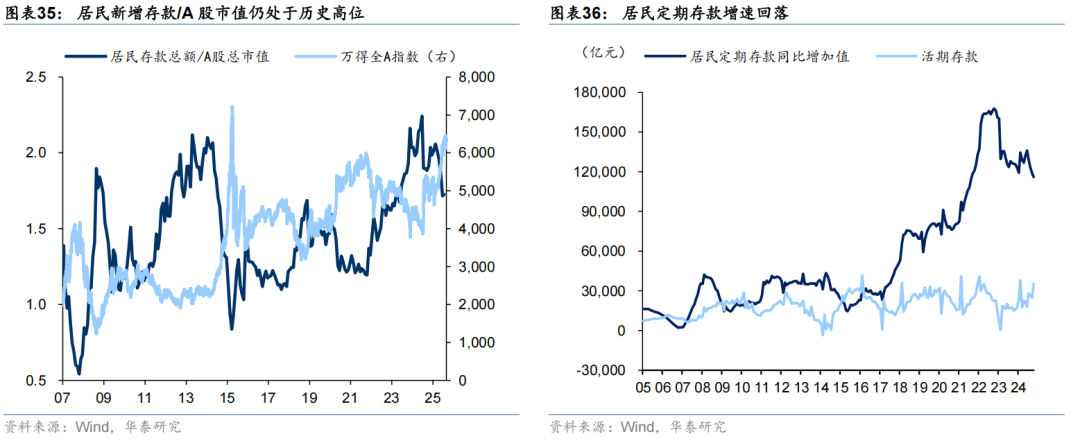

居民存款搬家 走到哪里了?

存款搬家是推动本轮行情重要的资金面力量。从居民存款/A股总市值指标看,该指标较2024年8月2.24的高位回落至2025年9月的1.73,仍处于过去十年的较高水平,当前居民存款搬家仍处于早期阶段,明年宏观流动性整体充裕+超额存款集中到期+存款利率偏低,预计资金仍有再配置需求。

这一轮“资金搬家”的内涵似乎更加丰富,资金并非大步流星奔股市,而是谨慎试探、小步向前。由于居民风险偏好整体较低,后续或更多通过含权理财、“固收+”、FOF等稳健产品间接流入,偏好绝对回报板块。

低利率叠加百年未有之大变局,固收+、FOF作为产品形态的一站式资配解法,是获得感提升的钥匙。优秀的管理人在收益与风险之间搭好一座座桥梁,通过“全谱系”的布局打造出一条坚实的梯步,帮助投资者拾阶而上,一步步完成风险偏好的认识、适应和提升。

此时回顾起华夏“固收+”的一路走来,如今能够通过权益中枢+策略体系实现产品定位,满足多资产策略细化,实现差异化投资目标,也觉得始终是站在离客户很近的地方思考并持续进化。

本文观点参考:【华泰资产配置】从“锐度”转向深化与平衡 ——2026年资产配置展望

风险提示

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35

2025-11-17 15: 35