打开APP

在一半时间里,我是一名超级怀疑主义者;在另一半时间里,我又坚定不移,甚至有些固执地相信事物的确定性。

——塔勒布

周五盘后开始,资本市场利好频出,从《关于调整保险公司相关业务风险因子的通知》到《上市公司监督管理条例(公开征求意见稿)》再到证监会主席的重磅讲话,不仅解释了周五相关板块为何走强,也对A股构成实质利好,让投资者对下周走势有了偏乐观预期。

此时手边翻开了伟大思想者塔勒布《如何应对不可预知的未来》一书,觉得颇有启发,书里写:

“此刻,我正盯着我书房里的地毯。如果使用显微镜,我将看到非常粗糙的纹理。如果使用放大镜,纹理会平滑一些,不过仍然很粗糙。但我站着看时,它是平整的,就像一张纸一样光滑。

肉眼看到的地毯与平均斯坦和大数定理对应:我看到的是波动的加总,而这些波动是互相抵消的。这就像高斯随机分布:我的咖啡杯不会跳起来的原因在于所有运动粒子相互抵消了。同样,把小的高斯不确定性加起来就得到确定性:这就是大数定理。”

临近年末,行情跌宕起伏,轮动很快,随着一年多的行情演绎,投资的难度也进一步加大。不少投资者对来年充满期待,资金入市认准A股市场锚点——核心宽基指数成为审美公约数。

当Beta成为共识,Alpha是否还有腾挪空间?是否存在一种既能享受指数的可预期,又能保留部分主动判断灵活性的中间路径?那么宽基指数增强便是一种思维方式。

在不确定的世界中寻找规律,尽可能规则化并加以利用,远见者风生水起,沪深300指数量化增强发行前夕,简单聊一聊。

在无数个变量构成的混沌世界里,“关注春天”,是人们对秩序、对复苏、对周而复始的蓬勃生命力的,一种最质朴也最坚定的投资。

周末利好频出,再度引发市场对“跨年行情”、“春季躁动”的热议。在A股市场诸多的日历效应中,“春季躁动”应该是最为投资者熟悉的一种。

所谓“春季躁动”,通常来说指的是A股岁末年初存在阶段性上涨的行情。每年躁动发生时间比较不一定,有12月开始躁的,也有1月或2月开始躁的。

从历史来看,这一行情平均持续为44个交易日,上证指数平均上涨幅度为11.52%,创业板指平均上涨幅度为14.92%。(数据来源:西部证券研究中心,历史数据不预示未来,详细注释见文末)

策略分析团队总结来说:当上市公司盈利或短期经济数据向上、且没有明显事件因素冲击时,大概率有“春季躁动” ;若同时有流动性宽松配合(降准降息/海外宽松),则大概率出现强劲的“春季躁动”。

那我们看向当下的2026年,上市公司盈利(边际改善)、内部政策与流动性(正面)、外部因素(中性偏正面),在这个组合下,今年的“春季躁动”值得期待,具体来看:

“十五五”开局之年的政策期待

向近处看,12月的高层会议的系列政策有望为市场带来政策催化,关于财政、货币、产业的相关表述可能推动市场上涨。从远处看,从高层“活跃资本市场”的定调,到多层政策对投资者回报的强化,从汇金公司真金白银的增持,到险资、年金等长期资金的逐步入场,制度变革的深度与广度远超市场初期想象。

对盈利改善有更高期待是合理的

今年前三季度,全A非金融石油石化盈利增长2.74%,打破连续三年的负增长。相较于股市近期的平淡,宏观上却有较为显著的信号。长债近期连续数周下跌,也预示了进入新的经济增长周期的可能。

美联储降息有望提供流动性改善确认信号

市场的流动性是跨年行情能否启动的一个关键因素,目前看,美联储12月大概率有望降息,为市场提供流动性改善的确认信号。

人民币对美元持续走高

出口企业留存海外的美元也开始集中结汇,人民币对美元持续走高,这对尚处底部的资产价格也是一种刺激,也昭示着指数未来持续走坏的概率极低。

有一个比较惊人的发现我们也经常讨论,在出现春季行情的年份中,八成占比下上证指数涨幅会超过全年表现,所以春季行情有把握的必要。(来源:长江证券)

在这样的背景下,锚定核心资产成为共识,核心宽基指数A500、沪深300等被很多人想起并利用。

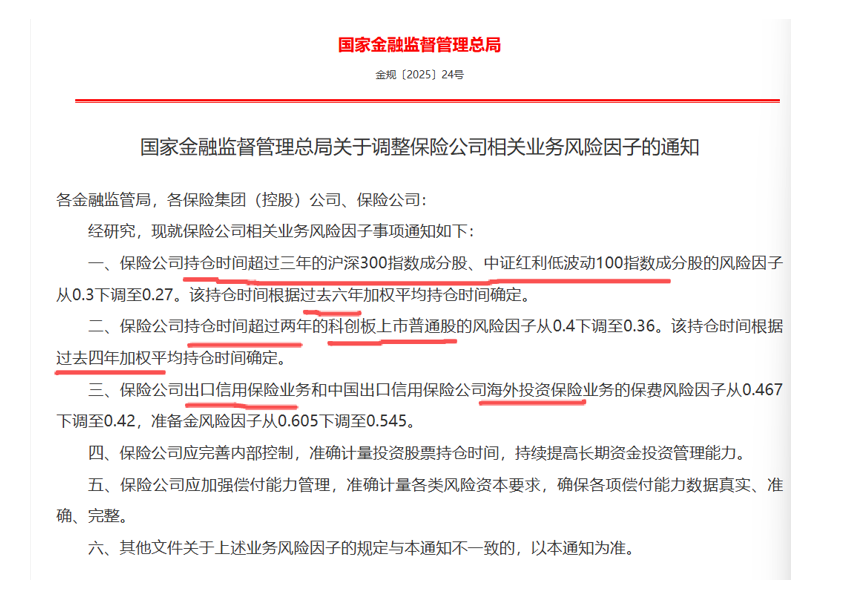

说回周五盘后的这则重磅消息。金融监管总局发布一个通知文件,调整保险公司业务风险因子的通知。所以大家也知道了白天保险板块或是非银金融板块异动的部分原因。

通知是这样的:

一、保险公司持仓时间超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27。要求是以过去六年加权平均持仓时间确定已经超过3年的股票。

二、保险公司持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36。该持仓时间根据过去四年加权平均持仓时间确定。用加权时间计算,或是为了防止突击购买。

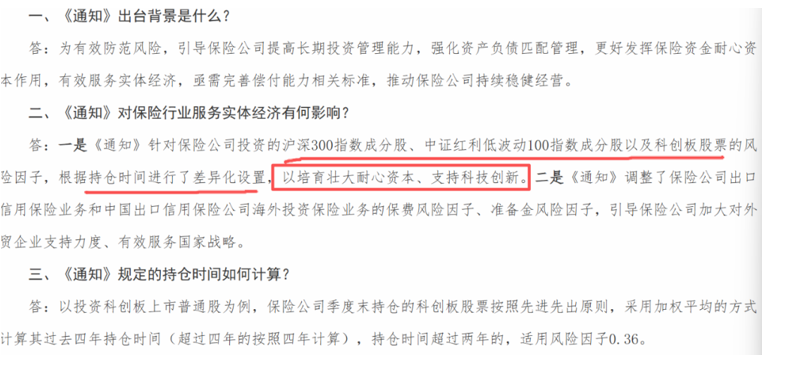

金融监管总局的通知,进一步降低险资投资红利、科创板和核心资产(沪深300等)风险权重,也是进一步“引导”保险资金入市方向,“培育壮大耐心资本、支持科技创新”。

这则通知,或许预示着明年、未来,作为市场重要参与方保险资金的两个方向——科技和红利。作为普通老百姓想要抄作业,如果说不知道科技与红利怎样轮动,最简单的便是直接配置核心资产、宽基指数,比如沪深300、中证A500。

说一点心里话,越是市场不确定性增加时,越是要坚定,如果买入的资产是核心资产,哪怕有所波动也能够涨回来,沪深300、中证A500是资产配置的中流砥柱。

看好一个指数,那么对标该指数追求α的量化指增,如若真的做出了超额空间,是不是更有远见呢。

近两年以来,在宽基指数日渐受到投资者欢迎的同时,量化指增型策略也迎来了爆发。

很多人提到量化,自动会和股票投资、高频交易等同起来,这是比较片面的理解。量化投资本质上用一种科学的方法对证券市场进行建模,寻求大概率能在未来复现的规律,并且最终影响证券市场的方式。

对于量化指增策略而言,其本质是在跟踪指数的基础上用量化去做一些增强,从而使得产品既能够享受指数投资带来的策略容量红利以及β收益,同时还可以通过量化工具的应用来获取α。

沪深300指数整体风格偏大盘,成分股相对分散,利于量化策略实施,精细化建模,以适配沪深300特性。优秀的量化指增充分利用人工智能对非线性规律上的捕捉能力,实现超额收益对人脑理解范围的突破。

但类似的策略方法论,也常常南橘北枳。打分维度、模型方法的不同造就了不同平台量化指增产品超额的差异,也成为了衡量基金公司量化实力的关键。

拆解当前国内公募指增产品的投资框架,大体可以归纳为基本面多因子派,以及机器学习量价分析派。

基本面多因子派更关注从基本面数据中推理出的部分长期有效“业绩增强因子”,并将其用作自身量化模型的主要权重;

机器学习派则更关注量价分析,并试图将近期数据波动与过去某一阶段进行线性拟合,最终推理并使用阶段有效性更高的量价因子。

而明日即将进入大众理财工具箱的这只沪深300指数量化增强,更具核心竞争力的地方在于双向强赋能,产品策略在多因子基础上,融合机器学习技术,丰富超额多样性,具体来说:

以多因子模型为基础,精细化打磨因子,经济学逻辑强,挖掘被低估的优质资产,融合机器学习技术,从海量金融数据中洞察统计性规律,并叠加多种类的子策略,增强策略对不同市场环境的适应性,超额来源更多样,分散性更强。

从来没有纸面上的呐喊就能得来的认可,对于投资者而言,此时拥抱这只指增产品,或许也是因为扒开公募量化的门缝:看到了牌桌的超额。一位此前曾深耕量化增强赋能固收+并取得成功的基金经理,自然在回撤控制、体验改善方面让人多几分信任。

说到底,在大量的信号与噪音中,量化投资积累的是发现市场底层规律的能力。在这个长中短期因素交错、总是无法清晰归因的领域里,所谓的规律或许也不会像E=mc²看上去那样简洁、可展示。因其混沌且难以捉摸,才需要一个团队经年累月地寻找更有效的因子和更理想的组合。

在这种持续演进和迭代的过程里,平台优势将更加明显。不过无论如何,量化的牌局之上,也并没有一劳永逸的完美模型,前方的路依旧充满无休止的研发和更快的迭代,但远见者风水水起,只有坐上牌桌,才有资格讲后续的故事,只有持续跑在前面,才能在或许随时到来的洗牌后留在游戏中。

◇

写在最后的话。《推动公募基金高质量发展行动方案》中,监管层着重强调基金管理需回归“业绩比较基准”的约束。A股众多代表性的宽基指数里,沪深300指数是众多公募基金对标的重要业绩基准。

挖掘基想,对于将大量时间用于研究的职业投资者而言,时间精力终将会转化为信息优势、超额认知,但对于大量拥有本职工作的非职业投资者而言,或许优宽基量化增强,便是从时间的褶皱里,找到的能够跨越周期的财富保卫解法之一。

沪深300指数量化增强基金,直接锚定沪深300指数,以实现指数增强为目标,超额来源多样,长期潜力依旧。未来仍会有更多中长期资金入市,远见者风生水起,这只在2025年末发行的产品,值得投资者多一份关注。

风险提示

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41

2025-12-08 15: 41