打开APP

始于11月14日的这一波回撤,让很多群友的收益坐了过山车。这种惆怅感,也常常在“追高→下跌→补仓→补补补→回本→赎回”后出现。于是“浪费时间”的感觉油然而生。而A股作为一个交换金钱与时间的场所,浪费时间在某种意义上就是浪费金钱。

来之不易的上升行情里的时间,和毫无赚钱效应的下跌行情中的时间,价值并不相等。电影《星际穿越》当中,黑洞“卡冈图亚”附近的星球“米勒”上的时间非常慢,那里的一小时等于地球的七年。米勒就像是市场好的时候,地球就像是市场差的时候,假如米勒上的指数一小时涨了10%,那么地球上就要花七年。这是个玩笑,而且我们并不是真的想去外星球买指数,而只是想找到一只可以穿越不同行情的指数,让时间花得更值一些。这只指数不必去外星球上找,它是红利低波。

首先需要明确的是,用红利低波打败时间有两个前提:追求长期收益+使用长期不动的钱。因为红利资产的复利效应需要一定时间才能充分显现,短期持有难以看到红利资产的全部价值。为什么会这样,下面会具体展开。

全球基本都处于低利率时代,主要表现为国债利率低,存款利率低,这种特征使得那些想要把钱放在存款、债券里的躺平的钱,躺得不再那么平了。因为收益率确实太低了。我们自己的切身体会就是货币基金,买了一年,可能也就才百分之一点几的收益率,放十年前,可是能到百分之四。根本原因是国债利率在低位,毕竟作为无风险利率的十年期国债收益率,目前也才1.8%左右。这个水平不太具备吸引力,所以,很多资金将目光看准了股市。

在股市中,与一些现金流充沛、财务稳健、分红较多的成熟期企业,它们的股息率可以达到4%,甚至更高。长期持有这些分红多、股息率高的股票的策略,被称为高股息策略。资金长期持有这些股票,忍受市场波动的同时,每年可以持续收到股票分红,这些分红,又何尝不是一种现金流呢。而且,股票分红所提供的现金流,并不依赖于市场波动,而是直接来自企业盈利。换句话说,即便股票价格跌了,但是只要企业运作没有问题,仍然是会有分红的。

红利低波就是主投高股息策略的指数,成分股一半为银行股,其余的则是铁路公路、煤炭等行业个股,目前的股息率为4.12%,仍然是远高于十年期国债收益率的。

我们知道,股票分红一般是以年为单位去计算,比如一年分红一次或两次。因为各个成分股的分红时间和节奏往往是错开的,覆盖了一年中的各个月份,所以如果你想通过指数来享受到每一次股息的发放,那么就要一直持有,这也就使得红利低波的投资与长期持有挂上了钩。

2020年以来,红利低波的股息率平均值为6.19%,最小值为3.10%,最大值为7.49%。这些年份中,既有市场好的时候,也有市场差的时候,但无论市场如何变迁,红利低波的股息率整体都保持在一个比较高的水平上。

<红利低波股息率>

(数据来源:Wind,2020.01.02-2025.11.20,过往数据不代表未来,不作为指数推荐)

高股息策略除了依靠高分红提供现金流,还可以将分红款持续买入成分股,达到复利积累的作用。

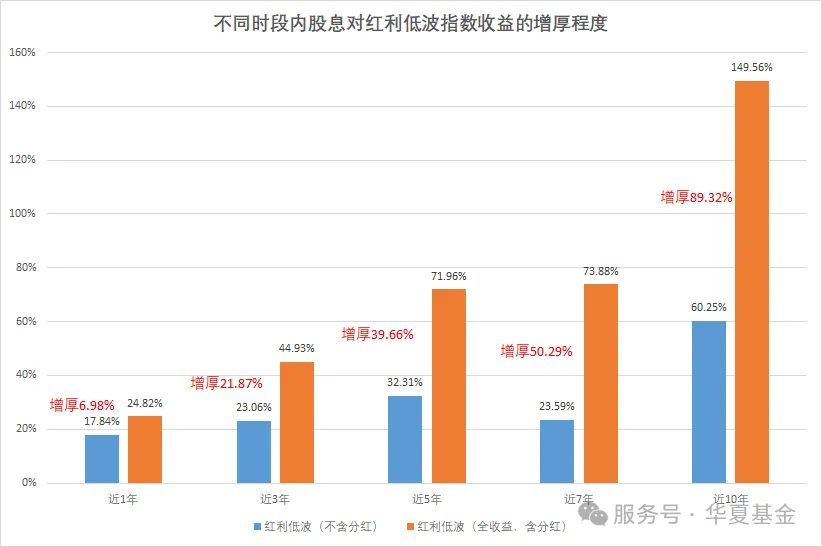

说得具体点,红利低波指数分为红利低波和红利低波全收益两种形态,前一种就是不计入股息、只看股票价格涨跌的指数,后者则是计入股息的指数。不要觉得那一股几毛、几块钱的股息钱和股价的上涨相比只是“小打小闹”,随着时间段拉长,股息增厚指数的收益水平也在拉高,比如近10年来看,含股息的指数就能比不含股息的指数多涨80多个百分点,这就是股息的复利作用。

(数据来源:Wind,2015-2024,不作为指数推荐,过往数据不代表未来)

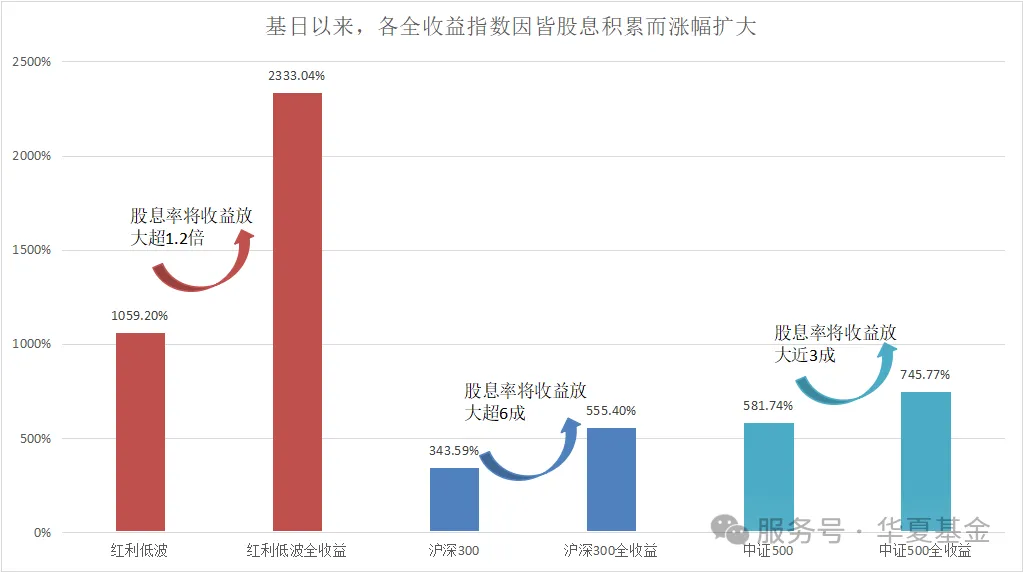

换个角度看,如果我们回过头去比较红利低波、沪深300、中证500的两种形态(价格指数、全收益指数),将会发现:

自基日以来,它们的价格指数分别上涨了1059.20%、343.59%、581.74%,但全收益率指数则分别上涨了2333.04%、555.40%、745.77%,尤其是红利低波,凭借较高的股息率,在近20年的时间里,把收益率拔高了一倍还多。

所以,如果你将股息理解为是指数长期投资的放大器,其实也挺合理。如果能长期拿住这样的指数,即便短期有颠簸、有回撤,这份时间花得也就值得,不是么?

(数据来源:Wind,2025.11.21,红利低波的基日为2005.12.30,沪深300、中证500的基日为2004.12.31,不作为指数推荐,过往数据不代表未来)

不可否认的是,红利资产在成长行情中常常会阶段跑输科技、新能源等行业股票,但红利低波讲究的是不争一时之长短。依然拿上面的红利低波与沪深300、中证500举例,虽然红利低波的基日更晚一年,但是它的长期涨幅却比拥有更多的成长型股票的沪深300、中证500要更高。

市场中某一段行情的短跑王者可能常常更迭,但是作为长跑健将的红利低波,高股息的存在就像是一双有气垫的跑鞋,使其总有发挥空间。当你持有红利低波的时间越长,就越能感到它的可贵。

风险提示:

1. 上文中数据来源:Wind。上文提到的个股、指数及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。

2. 华夏中证红利低波动ETF联接发起式A/C属于股票型基金,风险与收益高于债券基金与货币市场基金,属于中风险(R3)品种。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。ETF产品属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险、指数编制机构停止服务的风险、标的指数变更的风险、成份券停牌或违约的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

3. 基金管理人不保证盈利,也不保证最低收益。

4. 投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

5. 指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

6. 基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

7. 中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

8. 本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

9.红利低波、红利低波全收益、沪深300、沪深300全收益、中证500、中证500全收益2015年至2025年涨跌幅:

(数据来源:Wind,2015.01.01-2025.11.21,过往业绩不代表未来,不作为指数推荐)

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16

2025-12-09 16: 16