打开APP

摘要

政策风向:12月27日至28日,全国财政工作会议在北京召开。会议指出,2026年继续实施更加积极的财政政策。扩大财政支出盘子,确保必要支出力度。

境内宏观:1-11月全国规上工业企业利润增速回落,制造业整体利润增速领先。上游资源品价格上涨,或将带来中游企业成本端压力,进一步压制利润空间。

境外宏观:三季度美国经济数据超预期,降息预期有所降温,关注劳动力市场结构性走弱与美联储换届对降息的影响。

债券市场:对债市来说,当前宏观环境相对友好,市场存在较强的降息预期,但考虑到目前债券收益率整体偏低,交易盘抢跑等因素使得博弈难度加大,降息如果落地,对债券收益率未必构成利好。长债波动也可能受股市情绪影响较大,比较倾向行情偏震荡,仍看好资金面持续宽松带来的信用类资产配置机会。

权益市场:上周市场风格延续资源品与科技成长占优的特征,大消费回调。有色金属(贵金属+工业资源品)、军工(商业航天)、电力设备(数据中心电力)等领涨,大消费、银行、煤炭等转跌。

投资策略:投资方向上,跨年攻势或正在开启,看好科技、券商与消费等方向。

目录

1、政策风向

2、境内宏观

3、境外宏观

4、债券市场

4.1 资金面

4.2 现券市场

4.3 可转债

5、权益市场

5.1 市场表现

5.2 风格表现

5.3 交易指标

6、投资策略

正文

1、政策风向:

继续实施更加积极的财政政策

观点:

12月27日至28日,全国财政工作会议在北京召开。会议总结2025年财政工作,布置2026年重点任务。会议指出,2026年继续实施更加积极的财政政策。扩大财政支出盘子,确保必要支出力度。

会议要求,2026年财政工作抓好六项重点任务,包括坚持内需主导,大力提振消费,加大对新质生产力、人的全面发展等重点领域投入;加快培育壮大新动能,进一步增加财政科技投入;进一步强化保基本、兜底线,促进居民就业增收等。

2、境内宏观

全国规模以上工业企业利润增速回落

1-11月份,全国规模以上工业企业实现利润总额66268.6亿元,同比增长0.1%,保持增长但增速进一步回落。其中,1-11月制造业实现利润总额50317.9亿元,增长5.0%。

观点:

全国规上工业企业利润增速回落,制造业整体利润增速领先。结构上看,计算机、通信和其他电子设备制造业利润同比增长15.0%,电力、热力生产和供应业增长11.8%,有色金属冶炼和压延加工业增长11.1%,汽车制造业增长7.5%,而石油和天然气开采业下降13.6%,煤炭开采和洗选业下降47.3%。上游资源品价格上涨,或将带来中游企业成本端压力,进一步压制利润空间。

3、境外宏观:

三季度美国经济数据超预期

2025年三季度美国GDP环比折年率为4.3%,预期3.3%,前值3.8%,美国总体经济韧性超预期。

观点:

三季度美国经济数据超预期,降息预期有所降温,需关注劳动力市场结构性走弱与美联储换届对降息的影响。

从各经济分项来看,三季度美国经济韧性主要源于个人消费韧性、公共支出增长,以及出口贡献提升。三季度美国经济数据公布后,美国经济软着陆预期进一步升温,美联储降息预期有所降温。我们认为预防式降息周期仍将持续,2026年或有降息,虽然美国经济韧性较强,但是劳动力市场出现结构性、持续性走弱迹象,同时美联储主席换届会对降息有一定的助推作用。

4、债券市场:

LPR报价维持不变,债市相对平稳

4.1 资金面:

上周临近年末,月内资金宽松,跨月资金利率反弹。央行公开市场逆回购累计净回笼348亿元,MLF净投放1000亿元,操作利率不变,DR007运行在1.25~1.80%的区间,显示跨年资金有所紧张。

4.2 现券市场:

同业存单:上周央行公开市场操作稳健,令市场对跨年资金面谨慎,存单利率走势震荡,一年期存单收益率在1.6375%左右波动。

利率债:上周宏观数据较为缺乏,长债主要受央行操作与股市情绪影响。股市虽强,但央行对资金面较为呵护,加上市场配置盘积极,十年期国债收益率上行仅1bp内。

信用债:上周信用债情绪较好,反映年末理财等配置盘踊跃,尤其3-5年期城投与中票收益率稳步下行约4bp,1年期维持平稳,期限利差收窄。

4.3 可转债:

上周转债市场整体收涨,中证转债指数上涨1.64%,截至12月26日,全市场可转债价格的均值为132.97元,转股溢价率的均值为32.34%。

注:以上数据来自Wind,以上数据仅供示意,不预示其未来表现,不构成实际投资建议,投资须谨慎。

观点:

上周一央行公布12月贷款市场报价利率(LPR)报价,5年期以上LPR为3.5%,1年期LPR为3%,利率均维持不变。上周四,央行以固定数量、利率招标、多重价位中标方式开展4000亿元MLF操作,期限为1年期,净投放1000亿。

上周债券市场关注的焦点主要是央行公开市场操作以及股市波动。从经济基本面角度,并无新增信息,目前强预期弱现实的状况持续。从央行操作的角度以及表态来看,比较偏中性,或可以理解为政策意图更倾向于维持当前利率水平。

因而对债市来说,当前宏观环境相对友好,市场存在较强的降息预期,但考虑到目前债券收益率整体偏低,交易盘抢跑等因素使得博弈难度加大,降息如果落地,对债券收益率未必构成利好。长债波动也可能受股市情绪影响较大,比较倾向行情偏震荡,仍看好资金面持续宽松带来的信用类资产配置机会。

5、权益市场:

科技成长相对占优,周期与消费回调

5.1 市场表现:

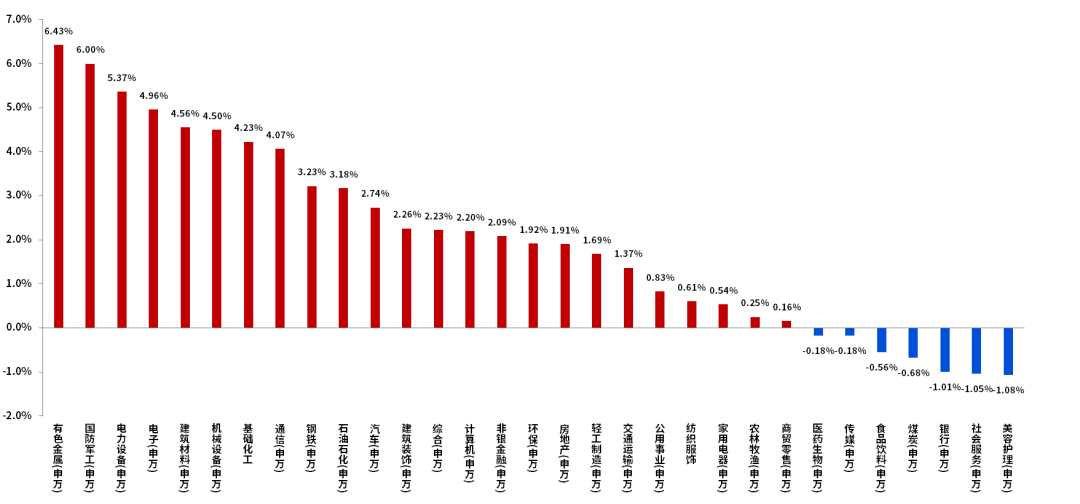

上周上证综指涨1.88%,深证成指涨3.53%,创业板指涨3.90%,科创50涨2.85%。上周申万31个行业中24个行业收涨。涨幅居前行业有有色金属、国防军工、电力设备等;涨幅靠后行业有美容护理、社会服务、银行等。

5.2 风格表现:

上周中小盘跑赢大盘,整体成长风格优于价值风格,其中,国证价值指数涨0.94%,国证成长指数涨3.23%。大盘指数(申万)涨1.72%,中盘指数(申万)涨3.66%,小盘指数(申万)涨4.11%。

5.3 交易指标:

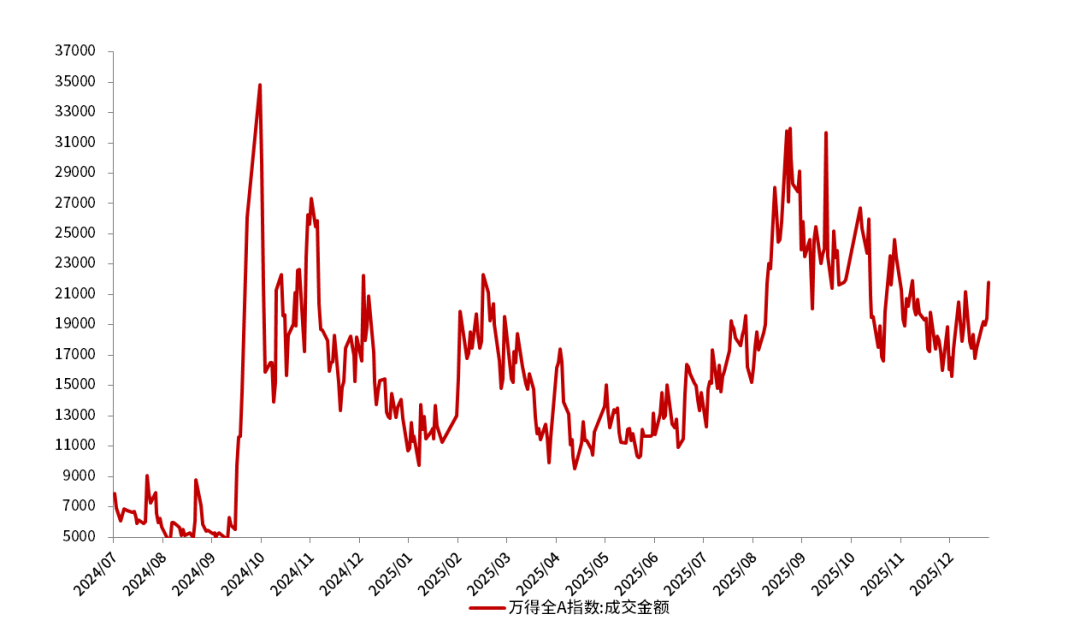

上周A股市场日均成交金额约为1.97万亿元。

图:上周A股申万一级行业表现

数据来源:Wind、长城基金,截至2025年12月26日,以上行业数据仅供参考,过往表现不预示未来,投资需谨慎。

图:股票交易规模(亿元)

数据来源:Wind、长城基金,截至2025年12月26日。

观点:

上周市场风格延续科技成长占优,周期与消费回调。AI相关的光模块/光芯片进一步走强,可控核聚变与数据中心电力大涨,智能电网等绿电消纳相关热度提升,商业航天延续高热度;炭黑/磷化工/甲醇和地产/家纺等跌幅居前。

6、投资策略:

把握科技与内需主题轮动机会

岁末年初,市场有望走出关键一步,阶段支撑原因包括:1)伴随无风险收益率系统性下行,2026年将迎来定期存款的到期高峰,叠加政府鼓励长期资金入市,市场或将进入资产管理需求的井喷期,增量入市或远未结束。2)资本市场改革提振了中国资产的可投资性,并提高了市场面对风险的韧性,股市有望从波动震荡市走向稳中向好市。3)中国产业结构加速转型,传统产业L型“一竖”走向“一横”拖累边际减少,新技术产业迈入创新扩张周期,同时中国制造业凭借竞争优势正在全球扩张,经济社会发展的不确定性下降。

投资方向上,跨年攻势或正在开启,看好科技、券商与消费等方向。

具体来看:1)科技成长:AI模型和应用进展加快,国内算力基础设施短缺,可关注港股互联网/传媒/计算机/算力,以及具备全球竞争优势的制造业出海(如电力设备/机械设备)等板块。2)大金融:资本市场改革纵深有望重振市场风险偏好,可关注券商/保险等;3)顺周期:调整三年后,估值与持仓处于相对低位,消费板块景气线索增多,可关注低股价、低库存、景气改善的消费股(食品饮料/农林牧渔/酒店/旅游服务等),以及有色/化工等周期股。

此外,国内扩大内需政策预期持续强化,内需有望成为接力科技主题轮动的重要方向。中央提出建设强大国内市场,拓展内需增长新空间,在主题上可关注新兴消费/赛事经济/冰雪旅游等。

2026-01-01 19: 19

2026-01-01 19: 19

2026-01-01 19: 19

2026-01-01 19: 19

2026-01-01 19: 19

2025-12-31 15: 57