打开APP

01 市场洞察

宏观经济企稳修复,股债表现分化

12月,反映国内经济先行指标的制造业PMI录得50.1%,在11月份49.2%的基础上回升了0.9个百分点。生产指数、新订单指数和原材料库存指数等多个分项环比上升,带动制造业PMI时隔8个月再次回到扩张区间。11月CPI同比上涨0.7%,PPI同比下降2.2%。相比于10月份CPI和PPI同比分别上升0.2%和下降2.1%而言,食品价格由降转涨带动CPI涨幅上升,而PPI同比降幅扩大主要是受到生活资料降幅走阔的影响。

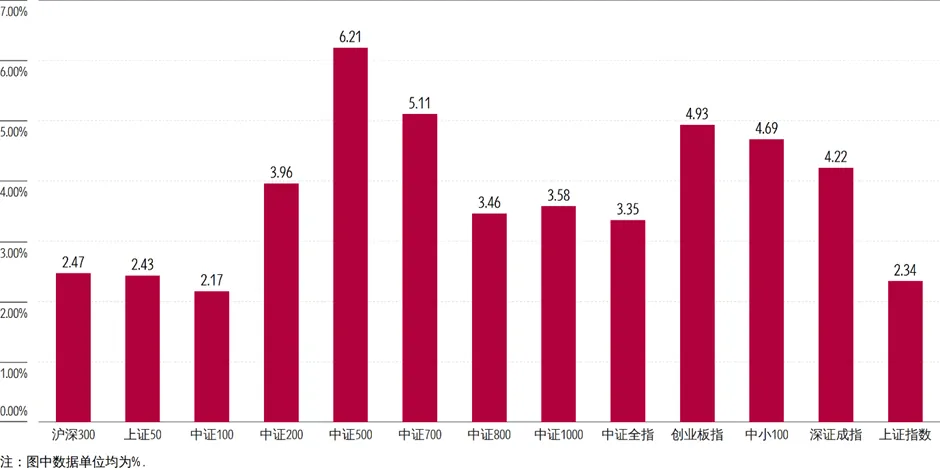

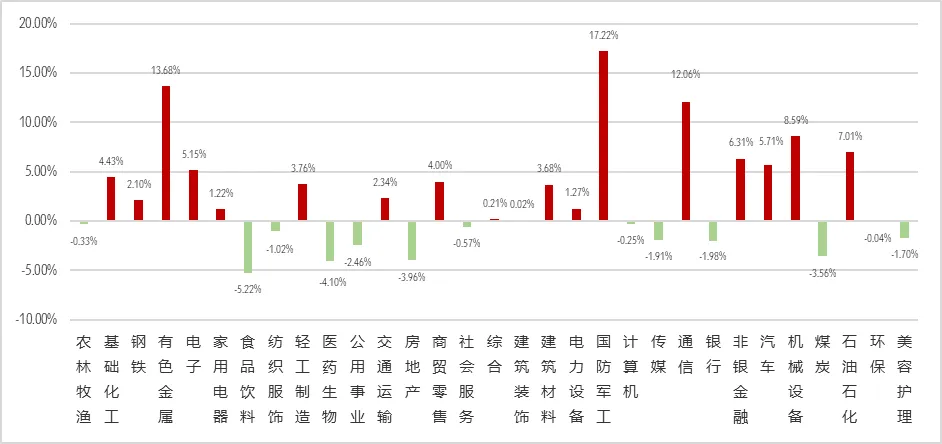

12月,政治局会议和中央经济工作会议继续延续稳中求进定调,明确稳市场、强创新的核心导向,内需提振、科技创新和绿色转型等相关领域的红利政策加速释放,有效提振市场风险偏好,为股市上行注入强劲动力。中下旬,险资在权益投资风险因子下调政策推动下加速通过 ETF基金布局权益投资,银行理财子等机构同步跟进;这类中长期资金的持续净流入,叠加北向资金加仓、“国家队” 护盘等因素,共同支撑大盘整体韧性。资金面改善叠加产业政策红利释放,也让AI和商业航天相关板块在政策利好催化业绩预期的带动下表现活跃,年底上证指数以11天连阳收官。从投资侧来看,主要股指在12月集体录涨。其中,上证指数和深证成指分别上涨2.34%和4.22%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别上涨2.47%、6.21%和3.58%。31个申万行业过半数收涨,其中18个板块上涨,13个板块下跌。国防军工、有色金属和通信板块的涨幅均超过10%,而煤炭、房地产、医药生物和食品饮料板块的跌幅均超过3%。细分板块中,工信部印发的《军工装备升级三年行动计划(2026-2028)》提出要提升高端国产化装备比例,加之国家航天局新设商业航天司发布《推进商业航天高质量安全发展行动计划(2025—2027 年)》并设立百亿级产业基金,为军工企业打开商业航天增量空间,成为相关板块上涨的核心驱动因素。另外,AI算力需求的快速发展,推动了通信板块在12月迎来较好的涨幅。

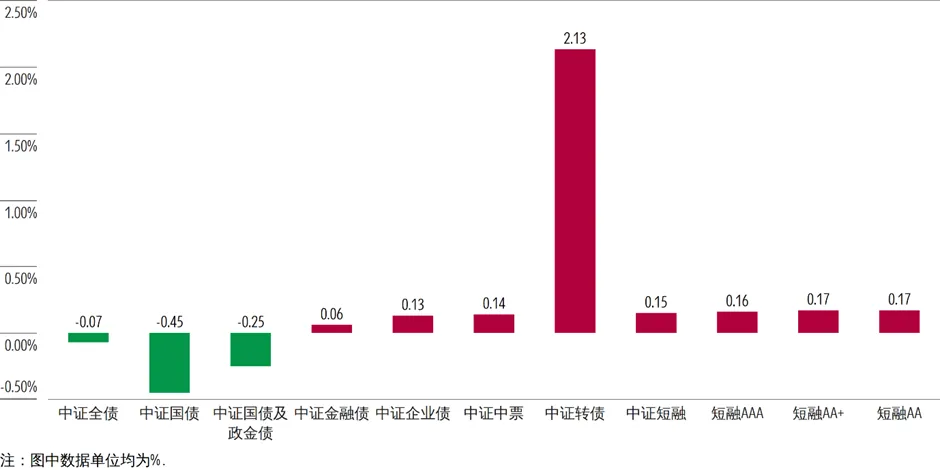

上旬,债市对11月底发布的偏弱宏观经济数据反应钝化,加之央行公告11月净买入500亿元国债规模不及预期,使得债市整体表现偏弱。政治局会议和中央经济工作会议先后落地,其中政治局会议定调继续实施适度宽松的货币政策和更加积极有为的财政政策,中央经济工作会议进一步明确将灵活高效运用降准降息等工具以保持流动性充裕,同时提出保持必要的财政赤字、债务总规模与支出总量并优化结构,既发力稳增长又预留可持续空间,债市在利好政策的带动下迎来修复。下旬,央行重启14天逆回购操作以呵护跨年资金面,对债市形成边际支撑。但是,股债跷跷板作用下,权益市场回暖使得债市表现承压,加之基金费率新规对机构配置行为的扰动,多重利空共振对债市的利空更为强劲。整体来看,各期限国债的收益率在12月涨跌互现,其中1年期国债收益率较上月末下行6个基点至1.34%,而5年期和10年期的国债收益率则较上月末均上行1个基点至1.63%和1.85%。各期限的信用债表现有所分化:除1年期AA级信用债收益率上行4个基点至1.86%以外,1年期AAA级、5年期AAA级及AA级信用债收益率分别下行4个基点、7个基点和0.46个基点至1.68%、1.94%和2.34%。12月份,反映债券市场整体回报的中证全债指数下跌0.07%。同期,信用债的表现好于利率债:中证国债及政金债指数录得-0.25%的收益率,而中证企业债指数、中证中票指数和中证短融指数的收益率分别为0.13%、0.14%和0.15%。A股的良好表现推动了中证转债在12月录得了2.13%的月平均涨幅,是所有细分券种中表现最好的分类。

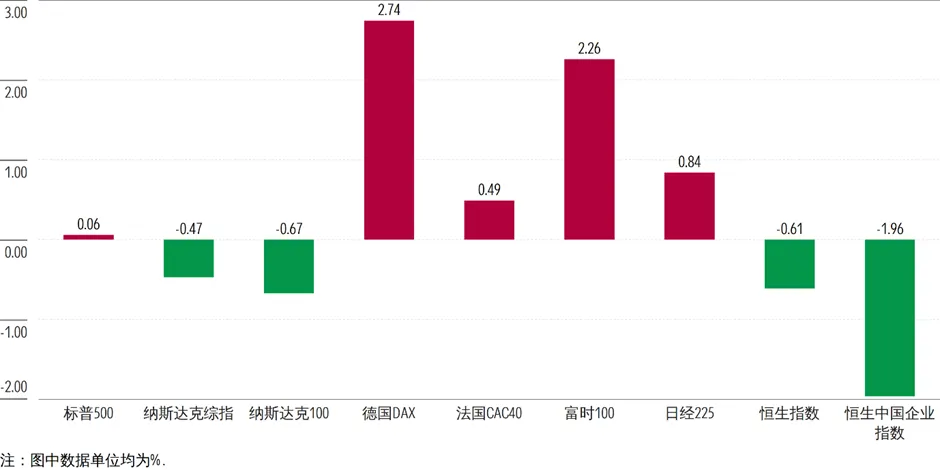

欧美经济体景气度延续扩张态势,但增长动能边际放缓:美国Markit综合PMI在12月录得53.0%,较11月的54.8%下降1.8%;同期,欧元区综合PMI为51.9%,较11月份的52.8%环比下降0.9个百分点。海外主要股指在12月涨跌互现:除恒生指数下跌0.61%之外,德国DAX指数、富时100指数、日经225指数、法国CAC40指数和标普500指数均收涨,分别录得2.74%、2.26%、0.84%、0.49%和0.06%的收益率。OPEC+增产预期延续,加之俄乌谈判进展顺利、地缘政治冲突有所缓和,使得布伦特原油现货价格在12月下跌2.26%。美联储在12月如期降息25bp,点阵图隐含2026年进一步降息空间,带动伦敦黄金价格同期上涨2.53%。

图表1:12月A股市场主要股指涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年12月31日

图表2:31个申万一级行业指数12月涨跌幅

数据来源:Morningstar Direct、同花顺;

截至日期:2025年12月31日

图表3:债券主要指数12月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年12月31日

图表4:全球主要指数12月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年12月31日

02 业绩盘点

成长和平衡风格基金表现占优,固收类基金表现分化

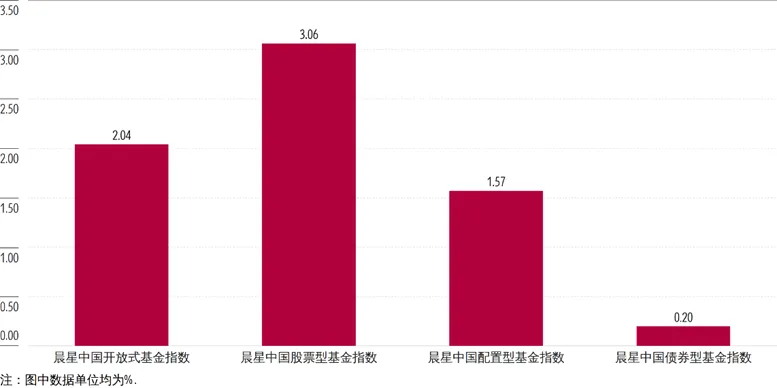

代表全部基金产品表现的晨星中国开放式基金指数在12月录得2.04%的涨幅,各类型基金指数集体收涨。其中,A股的良好表现推动晨星中国股票型基金指数和晨星中国配置型基金指数分别录得3.06%和1.57%的月度涨幅,债市表现相对欠佳令晨星中国债券型指数仅录得了0.20%的涨幅。

图表5:晨星开放式基金指数12月涨跌幅

数据来源:Morningstar Direct;

截至日期:2025年12月31日

偏股型基金在12月多数录涨,其中成长风格和平衡风格基金的表现优于价值风格基金。积极配置—大盘成长混合型基金、中盘平衡股票型基金和大盘平衡股票型基金在12月的平均回报率分别为5.05%、4.99%和3.14%,是所有偏股型基金中表现较好的三个分类。大盘价值股票型基金是偏股型基金中涨幅较小的分类,其平均回报率为0.48%。行业基金整体表现分化:中证信息技术指数和中证金融地产指数的良好表现,带动行业混合—科技、传媒及通讯基金、行业股票—科技、传媒及通讯基金和行业股票—金融地产基金在12月分别录得5.46%、4.33%和1.21%的平均回报率,是行业基金中表现良好的三个分类。行业基金中表现最差的两个分类是行业股票—医药基金和行业混合—医药基金,其在12月分别录得了5.97%和7.06%的月平均跌幅,主要是受到中证医药卫生指数表现欠佳的拖累。

固收类基金在12月涨跌互现,除利率债基金因利率债表现欠佳的拖累录得0.04%的月平均跌幅之外,信用债基金、可转债基金等多数细分品类录得正收益,整体呈现分化格局。信用债的表现优于利率债,使得纯债基金和信用债基金的表现优于利率债基金,分别录得了0.05%和0.08%的平均涨幅。相较于纯债基金,可投资股票或可转债的可转债基金、积极债券基金和普通债券基金受益于A股的良好表现,表现更为强劲,分别录得了2.84%、0.64%和0.11%的月平均涨幅,是固定收益类基金类别中涨幅较高的三个分类。

QDII基金在12月表现分化,超半数分类收跌。受益于日股、金银铜等贵金属上涨的提振,全球新兴市场股债混合基金和商品基金分别录得1.53%和1.13%的月度涨幅。港股表现欠佳的拖累,使得亚洲股债混合基金和大中华区股票基金成为QDII基金中表现较差的两个分类,其分别录得2.20%和2.21% 的月平均跌幅。债券型基金方面,77只开放式环球债券型基金份额中仅有1只在12月取得正收益,整体平均收益率为-0.84%。

图表6:偏股型基金2025年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。

数据来源:Morningstar Direct;

截至日期:2025年12月31日

图表7:行业基金2025年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金。

数据来源:Morningstar Direct;

截至日期:2025年12月31日

图表8:可转债基金、债券基金和货币市场基金

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年12月31日

图表9:QDII基金2025年12月平均业绩表现

注:统计剔除成立未满6个月的次新基金

数据来源:Morningstar Direct;

截至日期:2025年12月31日

作者 | 晨星(中国)研究中心 王方琳

免责条款:©2026 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2026-01-08 15: 32

2026-01-08 15: 32

2026-01-08 15: 32

2026-01-08 15: 32

2026-01-08 15: 32

2026-01-08 15: 32