打开APP

年味愈发重了。大街上、商场里,红色元素越来越多;步入超市,“恭喜你发财”的背景音乐环绕播放;家庭群里,爸爸妈妈又开始讨论要准备多少年货…

今年春节,推杯换盏间免不了会聊起的大抵是这一年的理财。二十一世纪走过四分之一,存款利率探入“0字头”、定期存款到期潮袭来、权益市场火热、净值化成为日常、房价仍在寻底途中…

真切的现实于此处交汇,在中国居民理财演进中形成了一个鲜明的坐标。那么今年最火的理财方式是什么?网友们票选出了五大关键词:黄金血脉觉醒、新三金、存款搬家、A股慢牛和AI叙事理财。

这样的大众理财关键词,也和我们的感受相一致,2026丙午马年前,来写一写。

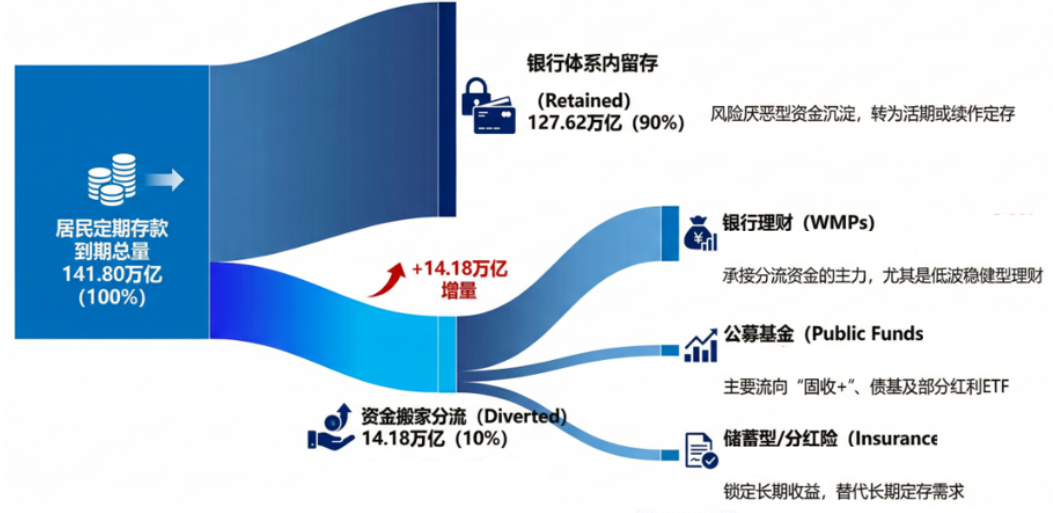

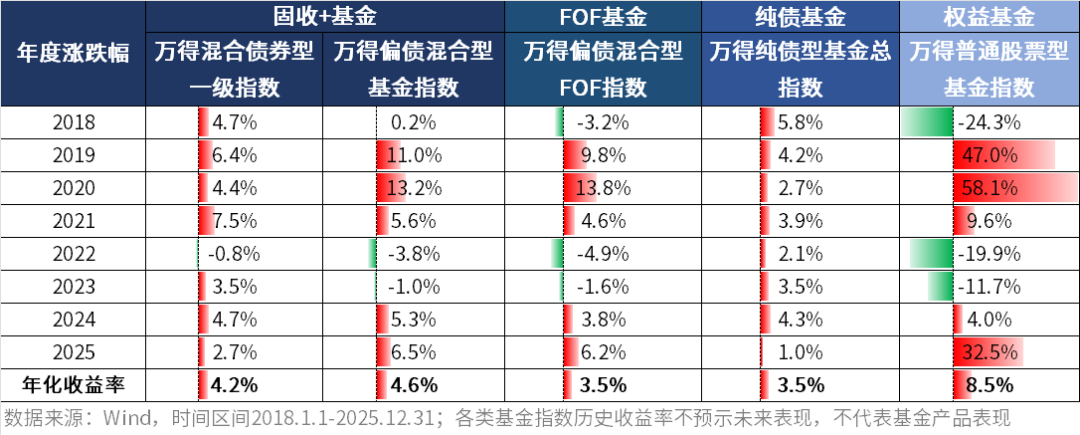

#1/4处的大众理财 改革开放走过48年,大众理财场景不断变迁。 1978年,城乡居民人均存款约20元,按工资涨幅折算相当于如今2500元。彼时无需理财,首要任务是解决温饱。 1998年,商品房制度改革启动,居住需求与资产升值共同推动楼市走向二十年牛市。据Choice援引世界银行数据,1993年-1995年,中国的1年期存款利率约为10.98%,到1998年时,这一数据指标降低为3.78%。(数据来源:Choice) 2013年,某宝点燃年轻一代理财意识,互联网理财迅速普及,“宝宝类”货币基金蓬勃发展。 然而时过境迁,曾经“躺赚”的理财逻辑已然改变。随着无风险收益率持续下行,货币基金收益率从2014年初的6%以上降至如今的1%左右;作为居民财富最重要载体的房产,也在2021年后出现显著回调。 当前市场热议“存款搬家”,恰好对应的是三年前市场开始关注讨论的“超额储蓄”。中金公司测算,2026年将有超50万亿的2—5年期定存资金陆续到期。它们将像潮水一样回归储户的账户,但要面临的却是,利率水平早已今非昔比: 2025年5月20日起,多家大行1年定存款利率下调15bp至0.95%,大行大额存单5年期下架,3年期稀缺。(数据来源:公开报道) 从理财产品要求净值化、规范化,不再承诺保本保息,到无风险利率逐级下降后,市场上稳稳当当赚钱的机会越来越少,家庭理财对于更高收益率的要求,也需要经历一次彻底的顺应大势的思路调整。 2025-2026居民存款到期分流测算示意图 (数据来源:Wind,根据券商研报总结,仅供示意) 历史的车轮碾过,此时,早已习惯波动、透明的公募基金行业,也随之被推至舞台中央,公募低波固收+、多资产FOF与低波理财,作为存款承接的选项,同台竞技。 固收+、偏债FOF相关指数表现 如今,多资产配置路径的拓宽,让经典投资理论在本地市场焕发生机;而“固收+”产品的价值回归,也彰显了A股长期收益的底色。 #1/4处的大众理财 时隔十年的A股4000点,注定将成为今年春节席间最热的话题之一。 上一次“牛市逢春”是2015年,再早则要追溯到2007年。对许多人而言,这是记忆中第一次在4000点之上迎来春节。 2025年,权益市场在波动中逐步完成风险偏好修复与长线资金回流。慢牛的本质并非涨得慢,而在于每次回调之后,都能在结构调整中优化根基,让人对下一次上涨保持信心。2026年,结构性行情大概率延续,选对方向才能获取超额收益。 眼下市场热议“持股过节”还是“持币过节”。这并无定式,关键取决于持仓结构本身。 春节期间密集的社交互动与投资话题交流,容易形成财富效应外溢,吸引更多投资者节后入场。若持有的是优质基金,持股过节并无不妥。反之,若持有的是节前涨幅已高、缺乏业绩支撑的品种,亦可考虑落袋为安,以更从容的心态度过假期。 投资大师彼得·林奇曾提出“鸡尾酒会理论”:无人理睬股票分析师时,市场处于底部;人人围着分析师问代码时,市场临近见顶。若将其本地化,可称作“春节饭桌理论”。 指数维度看2025年A股表现不错,但是股民们实际收益多少却也千差万别,“炒股的收益获得感不如买基金”,大抵是如今投资者们的真实感受了。 据统计,这一年,2095万A股投资者正在用ETF改写赚钱逻辑:比炒股多赚2.9个百分点,55%的人盈利超2%,持有120天胜率突破60%。当散户终于从“猜个股”的泥潭里爬出来,发现ETF这条“赛道级”捷径时,市场的公平性才真正向普通人倾斜。(来源:《ETF客户投资行为洞察报告》) 对很多80后而言,2000年是童年记忆的分水岭。四年后,中国首只ETF悄然诞生,当时少有人意识到,这个舶来品将在二十一年后成长为撬动六万亿市场的力量。过去这一年里,ETF规模从四万亿跃升至六万亿元,标志着低成本工具与大众理财需求的无缝契合。 当行业处于大发展的浪潮中,时间总是过得飞快。这种充实,既来自市场的繁荣,也源于作为见证者与参与者的切身感受。对普通投资者而言,有更顺手的工具、更顺畅的行情,借助ETF做好配置、力争实现稳健增值,或许是2026年一个朴实心愿。 2026年H1重点指数机会一览 (仅供投教示意,不构成投资建议) #1/4处的大众理财 大众理财,如今也不得不说到黄金的血脉觉醒,以及由此衍生出的“新三金”。 当下谁人不识黄金?“新三金”作为新的大众理财方式火了。区别于金戒指、金项链、金耳环等“老三金”,由货币基金、债券基金和黄金基金组成的“新三金”,流行起来。 2025年,黄金热度贯穿全年。入场者不仅有“妈妈辈”,更多中青年投资者将其视为理财配置的重要部分。他们看中的是在全球不确定性与利率下行的双重背景下,黄金的避险功能与增值潜力。 黄金白银在2025年的暴涨,背后是贬值交易共识的形成。美元信用危机与货币购买力长期看衰的逻辑,获得越来越多认同。这也意味着,黄金正从大稳定时代的边缘资产,逐渐转向混沌时代的价值锚定资产。 进入2026年,黄金、白银在特朗普一系列激进政策推动下,将美元贬值交易叙事演绎到极致,波动率骤升,一“什”激起千层浪,最终引发了2月初的暴跌。 我们往回看去: ①1000→2000美元: 黄金走了12年(2008-2020年初) ②2000→3000美元: 用了5年(2020-2025年年初) ③3000→4000美元: 缩短到7个月(2025.1-2025.8) ④4000→5500美元: 仅用了不到5个月(2025.9-2026.1) 这意味着,原本需要一代人完成的财富跨度,被压缩至数月。这种“抛物线式”上涨,说明市场已进入情绪博弈的狂热阶段,而波动从来双向。 从金融资产的角度看,黄金是一个矛盾的存在:认识到它绝非“安全资产”,才能避免盲目跟风,单日的500点暴跌,就是最好的教训;而承认它是“避险资产”,才能理解为什么要用最简单的方式去持有它。 图:1971年以来,黄金前几轮牛熊复盘 来源:天风证券 想炒黄金,赚高波动的钱,就要做好心理准备,承受前些天这样的暴跌。但如果我们只是想把黄金作为“乱纪元”下的避险配置,那就闲钱配置,控制仓位。 我们依然相信,在当前价格下持有黄金,是资产配置中,非常不坏的选项。当前正处于百年未见之大变局中,我们如果追求过程的完全低波动,可能反而不得不承担更大的波动。如果能够锚定核心矛盾,做好配置,拥抱一定的波动,则更有可能最终收获一个好的结果。 眼下,关注2026年年中这个里程碑式的时点。今年美联储预计会有三次降息(其中两次大概率发生在4月和7月)。一旦这两次降息落地,美联储本轮降息周期将临近尾声,原本支撑黄金上涨的主驱动力之一联储降息预期将显著减弱。届时,或许应该大比例兑现贵金属投资的利润,同时降低贵金属在家庭资产中的配置至标配以下。 (数据来源:Wind、芝商所、国信证券) 不确定性充斥的当下,“新三金”本质上是一种防御型资产组合思路:货币基金如同“蓄水池”,流动性强且风险低;债券基金努力赚取票息收益;黄金基金则扮演“避险缓冲”,在市场动荡时对冲风险。在“可持续的小收益”间寻找“看得见的真价值”,最终实现流动性、稳健性与收益性的平衡。 ◇ 未来又会有怎样的演进呢? 丙午马年前,“四分之一”处的转弯,存款搬家的趋势、理财意识的觉醒、资产配置的深思、工具价值的认可,人们经历了一场关于“如何与财富相处”的集体思考。 转弯之后,前方是更多元的路径与更开阔的视野。该落幕的落幕,该生长的自然生长,新的季节正在到来,新的花朵正准备盛开。 风险提示

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47