打开APP

01

市场概况

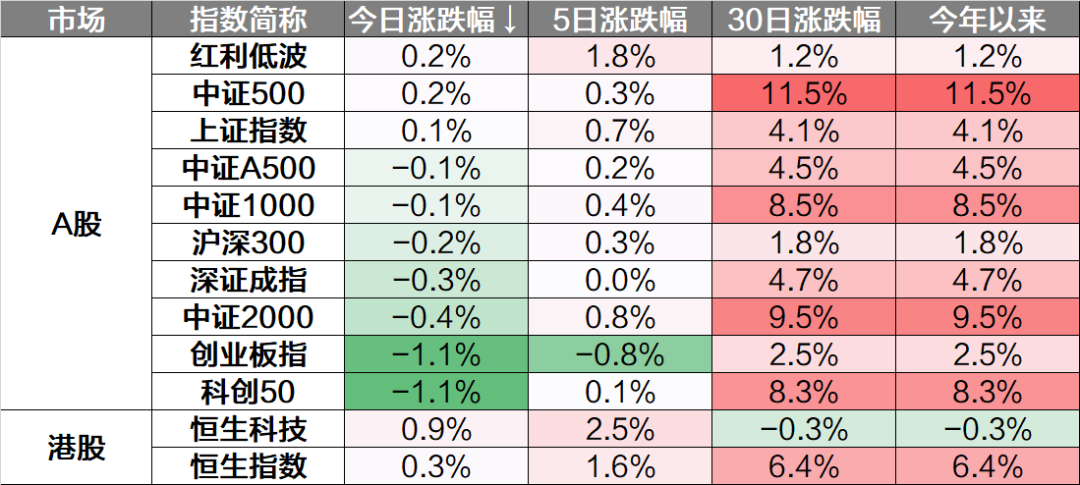

2026年2月11日,三大指数涨跌各现,其中沪指上涨0.09%,收报4131.99点;深证成指下跌0.35%,收报14160.93点;创业板指下跌1.08%,收报3284.74点。今日两市成交额19841亿元,与上个交易日相比减少约1213亿元。

02

盘面观察

市场缩量轮动。核心宽基指数涨少跌多,红利指数、中证红利领涨,科创创业50、创业板50领跌。

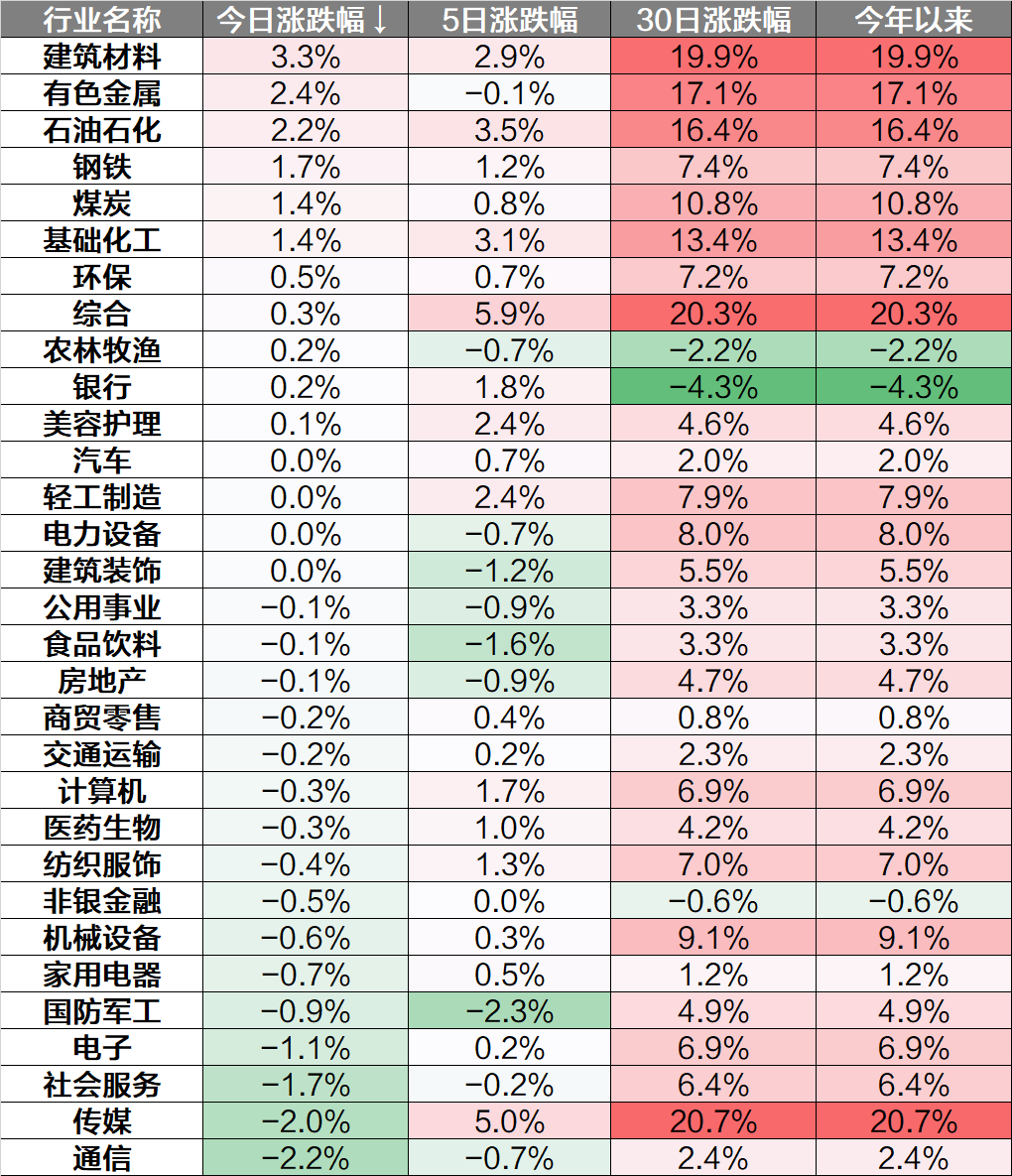

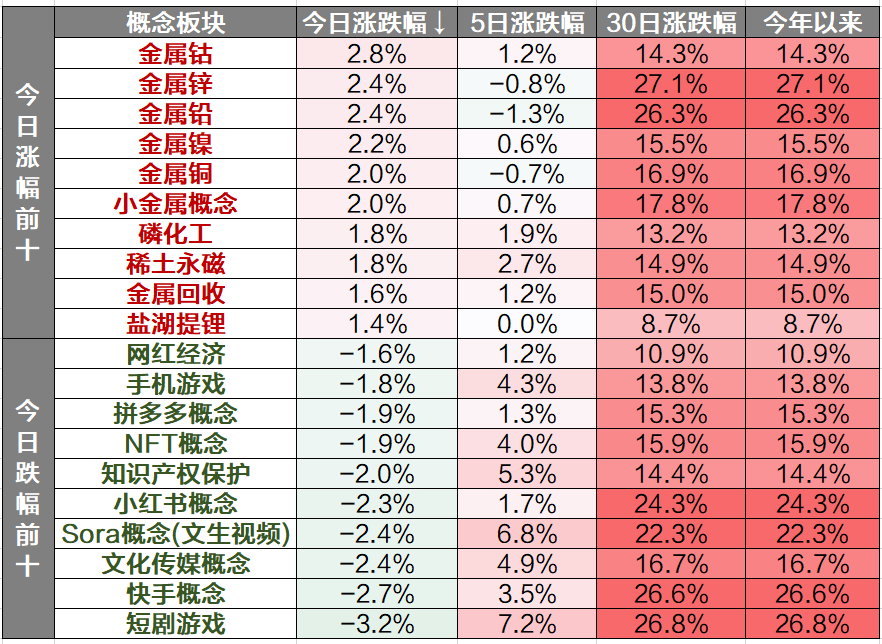

盘面上,市场热点轮番活跃。化工板块近期反复走强,玻纤概念快速拉升,有色金属板块表现活跃,算力租赁概念拉升。下跌方面,影视院线概念集体下挫。全市场超3200只个股下跌,整体跌多涨少。

行业上看,建筑材料、有色金属、石油石化等板块上涨,通信、传媒、社会服务板块下跌。

概念主题上看,金属钴、金属锌、金属铅等板块上涨,短剧游戏、快手概念、文化传媒概念板块下跌。

03

热点行业-建筑材料

(以上不构成个股推荐)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:Wind、iFind、上交所、深交所、各新闻媒体,2026年2月11日

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47

2026-02-12 12: 47