打开APP

泉心泉意

【1】能源这个变量,一下子把世界,带进了一个有多个分支的岔路口。

【2】中国股市本月目前只跌了大概3%。原因很简单:中国其实一直在为这一刻做准备。

【3】我甚至觉得,到了这个阶段,日本、韩国这些盟友,大概都该给白宫打电话抱怨了:“这对我们真的是大麻烦!而中国这些年一直在囤油。你们总不能一边封住俄罗斯,一边又把中东这条线也堵上吧?”

——Louis-Vincent Gave

著名地缘政治专家

Gavekal金融集团联合创始人

■ 这个世界上,有三个价格,比其他所有都重要,它们是:能源、美元和美债;如果能把这三个方向看对,你已经完成了八九成的宏观判断;因为你能由此推演出:应该买美国股票,还是全球股票?偏成长,还是偏价值?要不要配新兴市场、大宗商品和债券?……

■ 很多人盯着原油现货价格,我觉得更大的重点是:12个月之后的期货价格现在波动并没有那么大,大概在60-70美元。这意味着市场在押注一件事:这场战争只是几周的事。那接下来问题就变成:你信吗?你是要站在市场这一边,还是反着来?

■ 很多人低估了伊朗战争结束后,整个中东重建的连锁反应。你原本的想法:伊朗政权更替,中东局势改善,出现了更多的石油供应,导致油价下降、利率下降……但如果你回溯90年代初德国统一那段历史,你就会明白什么叫“高成本的繁荣”。

■ 如果中东真的开始大规模重建,比如伊朗、伊拉克、叙利亚一起重建。那会发生什么?——全球资本会重新配置——阿布扎比投资局(ADIA)、沙特主权基金会转而投向本地重建。而这些钱,原本是用来持有美元和美债的。

■ 能源价格上涨对任何国家都不是好消息,但它带来的冲击并不会以同样方式、同样烈度呈现。如果只看总量,中国是中东最大的能源进口国,但那是因为中国本来也是全球最大的能源进口国之一。可如果进一步拆解,会发现中国的脆弱性没有很多人想象得那么高。

■ 今天中国能源消费中,大约只有18%来自石油,而美国大约是35%。如果单看交通,中国可能是全球对油价最不敏感的经济体之一。因为它在交通电气化上做了大量投入,新能源车使用率非常高,同时公共交通体系也建设得非常充分。顺便说一句,中国股市本月目前只跌了大概3%。原因很简单:中国其实一直在为这一刻做准备。

■ 环顾世界,美国盟友们——无论是欧洲,还是中东的阿联酋、卡塔尔、科威特,或者日韩——大概率都会对美国有些不满的。因为美国是在没有做任何充分沟通的情况下,发动了一场会扰乱他们经济平衡的战争。

■ 我甚至觉得,到了这个阶段,日韩这些盟友,大概都该给白宫打电话抱怨了:“这对我们真的是大麻烦!而中国这些年一直在囤油。你们总不能一边封住俄罗斯,一边又把中东这条线也堵上吧?”

近期,全球金融界最著名的地缘政治专家之一,独立研究机构Gavekal联合创始人Louis-Vincent Gave,围绕伊朗战争、能源冲击与中美关系,集中接受了多场深度访谈。

因此,本期【泉果探照灯】分为上下两期,综合归纳了近期Louis的所有公开发言,上面,就是我们觉得最为关键的几条。

此前我们多次介绍过,Louis是国际金融界少数长期近距离研究中国的资深观察者之一,追踪中国市场已超过二十年。

他的研究被不少全球主权基金和大型资管机构视作理解中国资产的重要参考。在去年年底,他还曾率队来泉果,与我们的投研团队进行交流.

图1. Louis-Vincent Gave | Gavekal金融集团的创始人

Louis提示说,这次伊朗战争,最先被重估的,其实是中国的韧性和美国盟友的脆弱。

在资本市场上,他认为陷入了一个误区,只盯着现货油价,但这其实并不是最关键的变量。

站在全球宏观经济的视角,他认为,即使战争走向它“最好的结果”——政权更替、重建开始,事情也未必会轻松收场。

对于人类的经济行为,Louis有一个非常重要的前提判断:

经济活动,本质上就是把能源转化为产出。

对我来说,这个世界上,有三个价格,比其他所有价格都更重要,它们是:能源、美元和美债。

提问:

现在世界局势这么动荡,我想先从一个比较大的问题开始问:

你现在最关注的变量是什么?

你是用什么框架在理解世界?

Louis Gave:

我特别喜欢这个问题:“一个人是怎么思考问题的”,这件事本身就非常关键。

对我来说,这个世界上,有三个价格,比其他所有价格都更重要,它们是:能源、美元和美债(美国10年期国债收益率)。

如果你能把这三个东西的方向看对,基本上,你已经完成了80%到90%的宏观判断。

因为你几乎就能由此推演出:

应该买美国股票,还是全球股票?

应该偏成长,还是偏价值?

要不要配新兴市场、大宗商品和债券?……

当然,你也说了,最近这几周确实很不平静,发生的事情很多。

但如果要说最核心的一件事,其实是,

能源这个变量,

一下子把世界,

带进了有多个分支的岔路口。

换句话说:能源未来的演化路径,变得比之前要不确定得多,而且极端结果的概率也在上升。

你看,我们是在油价大概60到65美元的时候进入这轮危机的。现在90了。确实涨了,但老实说:这个涨幅,在当前这种不确定性下,其实不算大。我更担心油价涨到120甚至150。

更有意思的是能源市场本身的表现。

你如果看现货价格,比如3月9日的日内振幅超过了40%。(当日,全球基准英国布伦特原油期货主力合约,经历了从暴涨31%到重挫11%,最高至119.5美元/桶、最低83.66美元/桶。)

图2. 布伦特原油主力合约3月9日振幅超40%

这对普通投资者来说,只是“很夸张”;但对航空公司、化工企业这类必须做套期保值的买家来说,这几乎是噩梦。因为他们需要提前锁定成本,而一天40%的波动,意味着对冲模型、保证金安排和风险敞口管理,都会一下子变得非常棘手。

图3. 油轮被迫停靠在霍尔木兹海峡附近的海湾

来源:Reuters

但真正让我觉得有意思的,不是现货价格,而是远期定价。

如果你看12个月之后的期货价格——波动并没有那么大,大概在60-70美元附近。

这意味着什么?

市场在交易一件事:是的,现在很乱:霍尔木兹海峡可能受影响、炼油厂被炸、油气设施被攻击,冲突可能比预期得更久,但一年之后,这些会过去,形成新的常态。

这就是市场现在的隐含判断。

图4. 卡塔尔最大的液化天然气厂遭伊朗袭击

来源:美联社

那接下来问题就变成:你信不信这个判断?你是要站在市场这一边,还是反着来?

而我自己的担心是:油价向上的风险,不仅更大,而且持续时间也会更长。但市场现在的定价,其实是在押注:这场战争只是几周的事情。

很多人低估了伊朗战争结束后,整个中东重建所带来的连锁反应……如果你回溯90年代初德国统一那段历史,你就会明白什么叫“高成本的繁荣”。

提问:

你如何看待另外两个重要价格呢?美元和美债。

Louis Gave:

先说美元。

在这场危机之前,我们其实是在一个美元走弱的环境里。

但每次遇到地缘冲突,市场的本能反应都是:“虽然我不知道发生了什么,但要先卖掉风险资产,换成美元现金。”所以你看到:美元对日元走强、对欧元走强、对很多新兴市场货币都在走强。在一个“世界看起来要出问题”的环境里,这种反应是可以理解的。

但我不太确定,这次也会是对的。

因为如果伊朗局势真的恶化——那很可能在美国内部引发政治问题。

毕竟这场战争在政治支持并不充分,民意支持也不高,大约70%的人不支持。如果成本不断上升,那美国国内的不确定性反而会增加。

所以我的立场一直是:我是一个美元空头。我承认现在美元在涨,但我不觉得这会持续。

再说第三个价格:美国国债。

我过去5年一直是美债的空头。

我有个朋友,宏观分析师Luke Gromen,他说过一句我很认同的话:

“如果战争的第一个牺牲品是真相,那第二个牺牲品,通常就是债券。”

我觉得这话是对的。因为战争本质上是通胀事件。

现在你可以把伊朗这个问题看成一个“二元结果”:

情况一:战争继续,贸易受阻

霍尔木兹受阻、供应链被打乱、通胀上升——这对债券不利。而且你已经可以看到一点信号:即使在“避险情绪”下,美债也没有明显被买入。这本身就很值得注意。

情况二:政权更迭,一切变好

你可以想象一个很美好的剧情:伊朗政权更替,停止支持地区冲突,中东局势改善,出现了更多的石油供应,导致油价下降、利率下降……听起来很好,对吧?

但问题在于:事情不会这么简单。

如果你回到90年代初德国统一那段历史:柏林墙倒塌,东欧开放了,重建开始了。当时市场第一反应也是:太好了,大机会来了。建筑、基建、企业……全部会受益。

但结果是什么?

实际利率飙到7%。

为什么?

因为重建需要大量真金白银,而资本从来不是免费的。

市场之所以一开始乐观,是因为它先看到的是“重建带来的增长机会”;但真正被低估的是另一面:当整个地区同时进入重建周期,对资金的争夺,会迅速推高利率。

问题在于,当时欧洲还在欧洲汇率机制(ERM)之下,各国货币需要维持相对稳定。

德国利率上升之后,其他国家如果不跟着加息,资本就会流向德国,汇率承压;但如果跟着加息,本国经济又承受不起。

最终的结果是:英国和意大利被迫退出欧洲汇率机制,法国则选择硬扛,失业率一度升至 15%。这是一个“高成本的繁荣”。

如果今天真的发生类似的事情:中东大规模重建,比如伊朗、伊拉克、叙利亚一起重建。那会发生什么?

全球资本会重新配置。

比如:阿布扎比投资局(ADIA)、沙特主权基金,他们原本会去买美债、纳斯达克的钱,会转而投向本地区重建。

所以,如果你把所有路径都放在一起看:无论战争继续还是结束,对美债都是不利的。唯一对债券友好的情况是:什么都不变,维持过去20年的状态。

但现在,这个状态正在被打破。

经济活动本质上就是把能源转化成增长。在战争之前,市场一直相信一件事:全球大概还有两三百万桶的闲置产能……现在突然变成,可能会一下子少掉1500万桶。

提问:

那会不会意味着,这场冲突最终会明显拖累全球增长?因为像你说的,虽然美国能自给自足,但很多国家都高度依赖经过霍尔木兹海峡的石油。

Louis Gave:

还是那句话,经济活动本质上就是把能源转化成增长。

在战争之前,市场一直相信一件事:全球大概还有两三百万桶的闲置产能,所以油价可以很低,60美元是合理的,美国消费者花在汽油上的钱占可支配收入的比例也处在很低的位置,一切看起来都挺舒服。

可如果霍尔木兹海峡真的出问题,情况就不一样了。

200-300万桶的闲置产量,现在突然变成,可能会一下子少掉1500万桶。

那你拿什么填这个坑?

答案无非三种。

第一种:价格大涨

让油价自己冲上去,强行推动供需的重新平衡。

第二种:需求萎缩

高油价继续传导,也就是你刚才说的那种情形。如果价格太高,需求就会被明显挤压。像巴基斯坦、印度、孟加拉、印尼这些边际买家,如果一桶油已经贵到买不起,那他们就只能少开车、少消费,最后形成需求萎缩,甚至引发全球衰退。

第三种:我认为是市场现在正在押注的那个剧本

也就是:全球衰退的结果实在太差了,以至于它不会真的发生。

市场在想,总会有人出来做点什么,或者特朗普不会允许局势走到那一步,因为那样的冲击太剧烈了。这其实就是市场此刻的定价逻辑。

当油价摸到120美元的时候,市场短暂相信的是“霍尔木兹真的出事了”;然后油价又回到85 左右,而12个月后的远期价格还在65-70美元附近,基本和这场危机刚开始时差得不多。

这就说明,市场仍然相信:这不会持续太久,因为后果会太灾难性,所以它不可能持续太久。

我觉得这就是市场当前的底层逻辑。

但我认为,远端的油价依然被低估。

虽然能源价格上涨对任何国家都不是好消息,但它带来的冲击并不会以同样的方式、同样的烈度呈现。

提问:

你如何看待伊朗战争的溢出效应呢?全球 20%的原油通过霍尔木兹海峡运输,如果贸易一直受阻,哪个国家最脆弱呢?

Louis Gave:

虽然能源价格上涨对任何国家都不是好消息,但它带来的冲击并不会以同样的方式、同样的烈度呈现。

朝鲜、日本、泰国、菲律宾、印度,所有这些国家都是中东石油的进口大国。当然,中国也是。如果只看总量,中国是中东最大的能源进口国,但那是因为中国本来也是全球最大的能源进口国之一。

可如果你进一步拆开看,会发现中国的脆弱性其实没有很多人想象得那么高。

今天中国能源消费中,大约只有18%来自石油。相比之下,很多其他经济体这个比例都在30%到40%之间。美国大约是35%。

所以从理论上说,油价上涨对美国的冲击,其实比对中国更大。

图5. 3月7日,美国加油站汽油价格直逼6美元/加仑

当然你也可以说,美国的情况有点像“左兜进、右兜出”,因为它自己生产了大部分石油;而中国依然依赖进口。但即便如此,如果你再往下看这35%和18%分别流向哪里,你会发现二者的结构也并不一样。

在美国,石油消费的大头主要流向交通运输;而在中国,很大一部分石油其实流向了其他工业部门,尤其是石化行业。中国的石化产业规模非常大,所以这一块当然会受到影响。

但如果单看交通,中国反而可能是全球对油价最不敏感的经济体之一。原因很简单:它在交通电气化上做了大量投入,新能源车使用率非常高,同时公共交通体系也建设得非常充分。

所以从理论上讲,如果这场危机持续、油价继续大涨,其实中国大城市完全可以呼吁大家,少开车,坐地铁……这种弹性在中国是有现实基础的,某种程度讲,韩国和日本也有类似的条件。

顺便说一句,中国股市本月目前只跌了大概 3%。原因很简单:中国其实一直在为这一刻做准备。

中国一直在为这一刻未雨绸缪……到了这个阶段,我猜日本、韩国这些美国的盟友,大概都该给白宫打电话抱怨了:“这对我们真的是大麻烦!而中国这些年一直在囤油。”

提问:

从外交层面看,美国的地位因此更稳固了吗,还是反而被削弱了?这场冲突对当前中美关系意味着什么?

Louis Gave:

至少,我不认为美国借此强化了自己的地位。

至于这件事会不会直接改变中美关系,我倒不确定它有那么大的分量。但我觉得,如果你今天环顾世界,站在美国盟友的立场上——无论你在欧洲,还是在中东的阿联酋、卡塔尔、科威特,或者韩国、日本——大概率都会对美国有些不满的。

因为美国几乎是在没有和这些国家做任何充分沟通的情况下,发动了一场会扰乱他们经济平衡的战争。坦率说,根本没有任何的提示。所以这些盟友国家也没有机会事先去多囤一些煤、石油或者天然气。

我甚至觉得,到了这个阶段,日本、韩国这些盟友,大概都该给白宫打电话抱怨了:“这对我们真的是大麻烦!而中国这些年一直在囤油。你们总不能一边封住俄罗斯,一边又把中东这条线也堵上吧?”

图6. 《经济学人》文章封面 伊朗战争是如何削弱特朗普的?

来源:The Economist

可与此同时,我们看到的是,中国过去8年一直在做的,恰恰就是未雨绸缪。

我之前也谈到过,美国对中国实施半导体禁运之后,中国随即开始非常努力地推进供应链“去西方化”,尽量让自己在尽可能多的领域——当然也包括能源——都提高自给自足的能力。虽然中国在能源上还没有实现完全的独立,但是比8年前已经上了一个巨大的台阶。

回到刚才的话题——中美关系。特朗普对中国的访问目前看来仍会推进,时间大概率在四五月份,虽然具体日期还没有最后敲定,但大致就是这个窗口。

而且我觉得,双方似乎仍在持续地为这次会面能够顺利举行做准备。

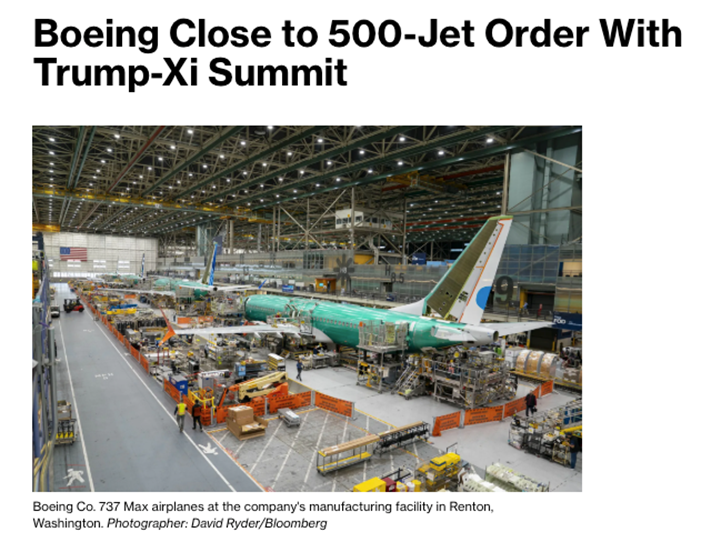

先把伊朗问题放到一边,中国其实已经在释放一些信号,比如可能会购买500架波音飞机,如果磋商成功,这会是600-700亿美元的采购计划。这样一来,特朗普在访问期间就可以把这件事高调宣布出来——而你也知道,特朗普非常喜欢这种“大单式”的成果展示。

图7. 知情人士:波音正在洽谈历史最大的订单之一 500架737 Max飞机

来源:Bloomberg

另外,中国这边也在推进一些白宫关心的事情。比如人民币,现在已经连续7个月在逐渐走强——很有意思的是,在最近这一轮市场波动中,日元跌了,英镑跌了,欧元也跌了,但人民币总体上却相当稳定。

所以在我看来,现在双方其实都在努力,为这次会面创造一个相对友好体面的氛围。

同时这对特朗普政府来说,现阶段恐怕也是非常需要这一次会面的。因为从中期选举的压力看,民调显示,大约70%的人反对这场战争。而且,特朗普自己的票仓里,相当一部分人,也不支持这场战争。

要知道,那些支持“美国优先”的典型选民——他们本来就强烈反对对外干预,尤其反对在国内问题明明很多的情况下,还把钱花在海外。这部分人现在非常不满。

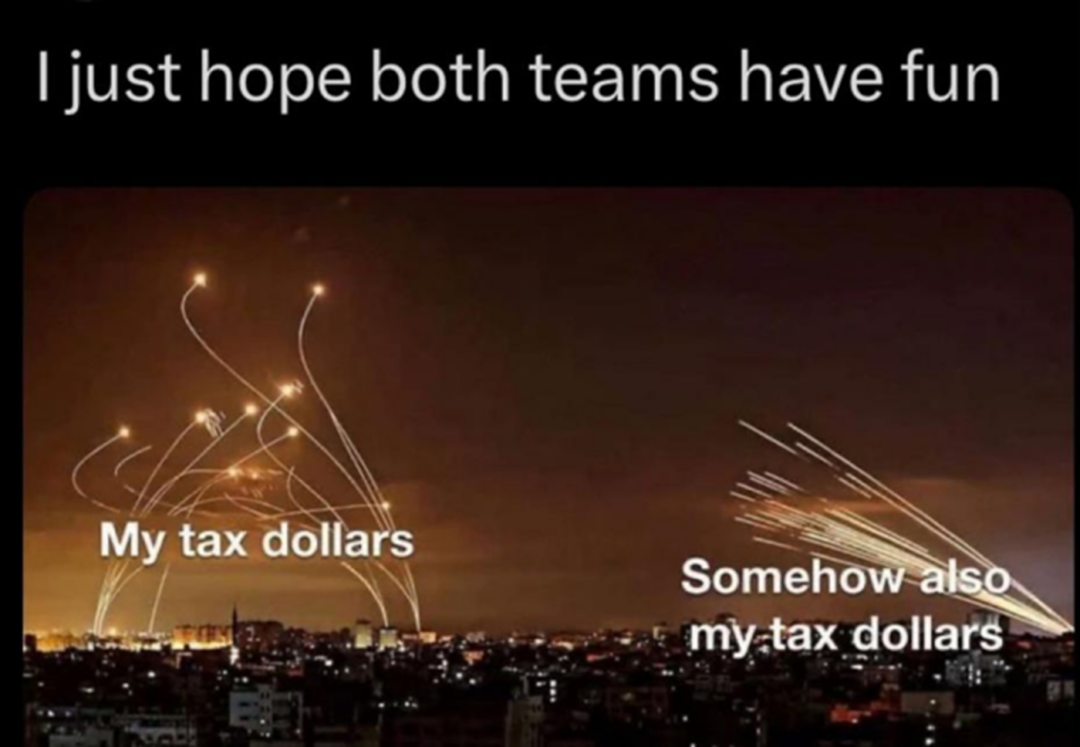

最近有个美国有个网络梗很火:一边是“我的税金”,另一边居然“还是我的税金”。

图8. 美国流行梗图

“我只希望双方都玩得开心……”

左边:我的纳税钱

右边:怎么也是我的纳税钱

这幅图中,左边是拦截导弹,右边在发射导弹,但是,到头来都是“我的税金”。这也反映了目前美国国内的情绪:我既在为盟友的防御成本买单,也在为战争及其外溢后果买单。

比如一边在为投向伊朗的炸弹买单,另一边还要为护送驶向亚洲的石油运输船买单。

所以,特朗普需要在别的地方拿出一些成果来平衡这件事。也正因为如此,我认为他会希望借中国之行带回一些“大单”——比如500架波音订单,甚至可能包括中国的龙头汽车厂商承诺去密歇根建厂,或者其他中国制造企业去爱荷华、田纳西设厂之类的好消息——这些应该是一个相对容易达成妥协的方向。

你知道的,特朗普很想要站在这些工厂落成的现场去剪彩,中国方面大概也愿意推动类似的议程。

我觉得,事情大概率会朝这个方向走。某种程度上说,中美关系现在反而比之前更趋于稳定了。

下期预告

下一期,我们会展开一个更底层的问题:

为什么说能源是经济体系里的“黑暗力量”?

这可能会产生一系列的影响:

■ 经典投资组合60/40,正在失效?

■ 各国从囤金融资产,转向囤能源、粮食、化肥……甚至整个“元素周期表”?

■ 全球范围内预期差最大的资产变成了什么?

■ 以及最让Louis晚上睡不着觉的问题是什么?

参考资料:

Louis-Vincent Gave: Energy Is the Dark Force Behind the Global Economy, Mar 12, 2026

Louis Gave:$120 Oil Breaks Everything — And Nobody Is Ready, Mar 12, 2026

20% Of Global Oil Cut Off; Which Assets risk Collapse? Mar 5, 2026

Why Oil Could Reshape the US-China Relationship, Mar 11, 2026

2026-03-25 15: 13

2026-03-25 15: 13

2026-03-25 14: 32

2026-03-25 14: 32

2026-03-25 14: 32

2026-03-25 14: 32