打开APP

Q&A

市场波折时,如何缓解Y份额投资的焦虑?

面对市场波动,当个人养老金账户中的Y份额投资出现短期浮亏或停滞,产生焦虑是人之常情。

毕竟,那些存进去的钱,是准备留给未来二三十年后的自己的,每一分都带着沉甸甸的分量,承载着我们对晚年生活的全部想象。

正因为在乎,才会不安。但这份不安,恰恰是我们需要停下来,重新审视的契机。

缓解焦虑的第一步,是厘清两个核心概念:

波动与永久性损失,这也是理解Y份额投资的关键。

波动是金融市场的常态,就像四季更迭、潮起潮落,是无法避免的客观规律。Y份额基金的底层资产涵盖股票、债券等各类标的,资产价格会随市场情绪、宏观环境、行业周期上下起伏,基金净值的波动也就成为必然。

而永久性损失,绝非短期的账面浮亏,它通常源于两种情形:一是在恐慌中底部割肉,将浮亏变成了实亏;二是投资了本身基本面崩塌、失去价值的资产。

对于Y份额这类养老投资工具而言,我们的持有周期以十年、二十年为单位,目标是为退休生活积累充足的资金。

只要坚持长期持有,不被短期波动裹挟,那些账户里的浮亏就只是数字游戏,而非真正的损失。

历史数据早已印证了这一点。

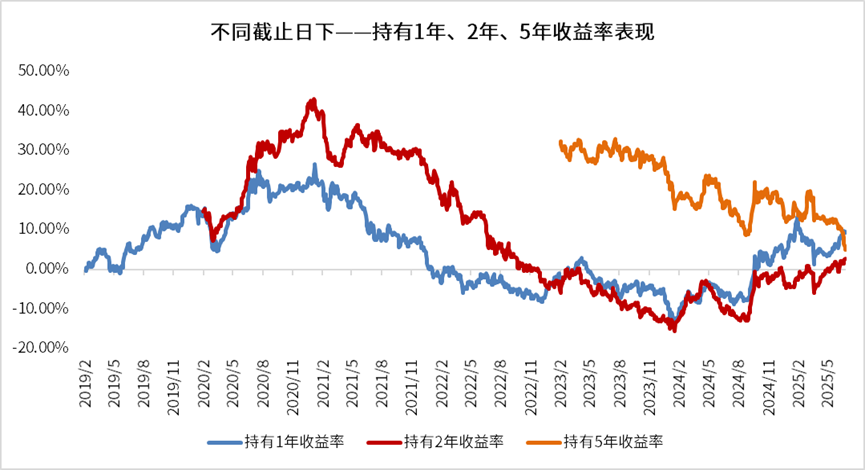

以FOF基金指数(931153)为例,自2018年基日以来,滚动持有1年、2年的收益率,在2023年5月至2024年8月这段A股承压的时期,确实出现了明显的亏损体感,这也是当前市场波动下焦虑的重要来源。

来源:Wind,统计区间为指数基日2018/2/22至2025/7/16,指数历史收益率不预示未来表现。

但市场有其自身的周期规律,熬过这段调整期,持有体验便会明显回暖。

而当我们将持有时间拉长至5年,所有滚动持有周期均实现了正收益,哪怕中间经历了权益市场的大幅调整,长期持有依然有望穿越风浪,兑现收益。

这也提醒我们,Y份额投资的核心价值,不在于短期的涨跌,而在于长期战胜通胀、积累养老财富。

如果因为恐惧波动,将养老金全部存入看似安全的存款,虽然没有账面亏损的焦虑,但如果长期收益跑不赢通胀,退休后手中的钱购买力大幅下降,这才是更隐蔽、更确定的风险。

Y份额配置权益资产的初衷,正是为了对冲购买力缩水,让养老钱在长期中实现保值增值,这是养老投资的核心逻辑,也是我们必须坚守的认知。

理解波动是长期收益的必要成本,用数据验证长期持有的有效性,然后——该定投的继续定投,该持有的继续持有。市场自有其节奏,而我们能做的,是在风浪中稳住自己的锚。 那些为养老攒下的每一分钱,都不会被时间辜负。只要我们愿意给它足够的时间。 让每一个当下的选择 都成为未来从容的底气

风险提示

2026-03-31 10: 05

2026-03-31 10: 05

2026-03-31 10: 05

2026-03-31 10: 05

2026-03-31 10: 05

2026-03-31 10: 05