打开APP

这个话题,放在当下的市场环境里,颇有几分现实的重量,想展开跟诸位聊一聊。

打开行情软件,近来的涨跌似乎找不到一条清晰的逻辑线。

昨晚还在讨论油价破百的风险,今晨可能又传来谈判的信号;早上还因某条消息冲高的板块,午后可能因为另一条传闻掉头向下。

市场的走势像一只受惊的兔子,任何风吹草动都能让它跳起来。

有朋友在后台留言:为什么明明局势在缓和,市场却在跌?为什么有时利空来袭,反而涨了?

答案或许就藏在那封邮件里,我们正处在一个“贝叶斯定价”的阶段。

01 市场如何定价:

从先验到后验的每日修正

“贝叶斯”这个词,对很多人来说,上一次听到大概还是在高中数学课上。

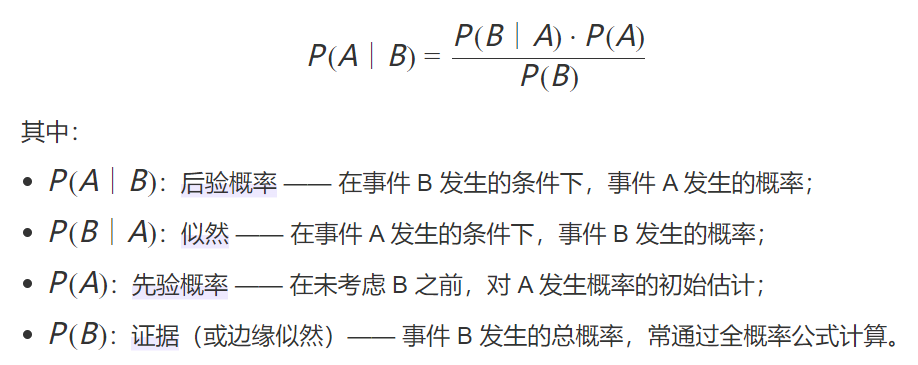

最基础的贝叶斯公式形式是这样:

来源:百度AI

贝叶斯定理用数学语言表达,就是在条件B发生的情况下,计算事件A发生的概率,这是一个后验概率。

而说人话就是:根据新出现的证据B,来更新你对事件A的原有判断。

把这条定理放到市场里,就能理解当下的震荡从何而来。

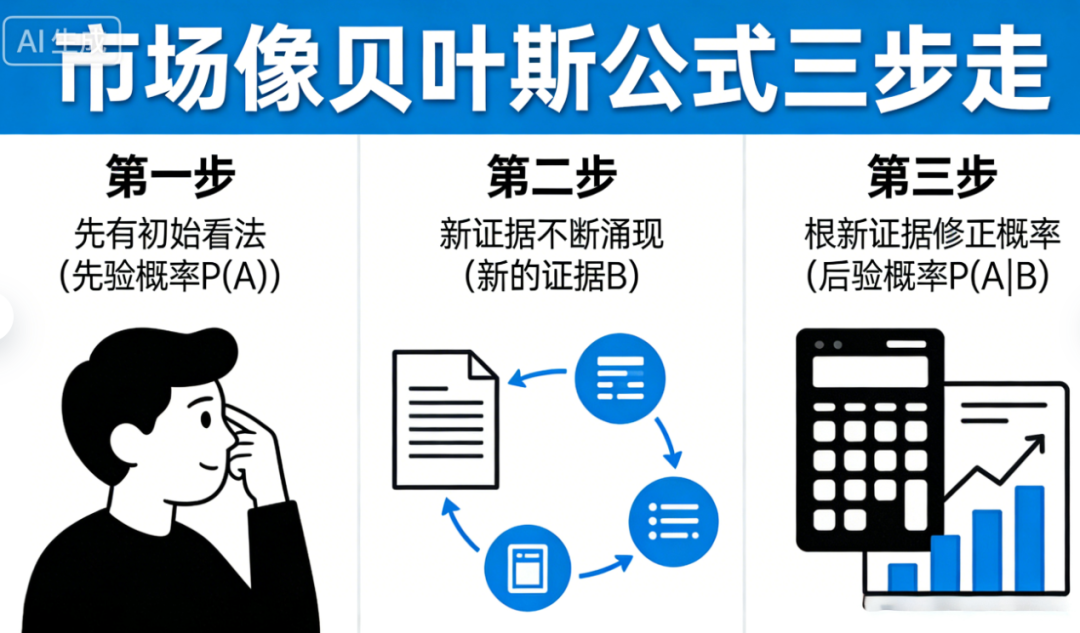

当地缘政治的迷雾笼罩着全球市场,没有人能给出确定答案。于是,市场只能像贝叶斯公式一样,三步走。

第一步,先有一个初始的看法。

由于地缘冲突问题谁都无法精准推演,市场只能先猜一个大概的概率。这是先验概率P(A),也是市场最初的锚定预期。

比如,冲突短期结束的概率是α%,油价维持在100美元以上的概率是β%。

第二步,新证据不断涌现。

资讯端里每天释放着碎片信息:伊朗发射导弹、美国表态要扩大打击、美国又释放谈判信号、海峡封锁又通航……

这些高频、离散的信息流,就是贝叶斯公式里新的证据B。

第三步,根据新证据修正概率。

看到新证据后,市场不再坚持原来的判断,而是迅速调整,上调或下调冲突升级、油价上涨的概率。

这个更新后的判断,就是后验概率P(A|B)。

这也就解释了,为何当下行情如此震荡反复。因为在极端不确定性(Ambiguity)环境下,传统的有效市场假说(EMH)已经显得乏力。

今日下跌不代表局势彻底恶化,明日反弹也不意味着风险完全解除,所有涨跌都只是市场在不确定性中动态更新判断的体现。

本质上,贝叶斯定价范式就是市场在地缘迷雾中,依靠碎片化信息不断修正未来预期的过程。

波动本身,就是这一阶段最鲜明的特征。

02 如何自处:

用贝叶斯思维应对贝叶斯市场

理解了市场的运行逻辑,接下来更关键的问题便是:身处这样的阶段,普通投资者该如何自处?

其实无需复杂的模型和高深的分析,两条朴素且实用的思路,或许就足以帮我们在震荡中守住节奏,既不被情绪裹挟,也不错过长期价值。

第一,以概率对概率,不过度押注单一场景。

既然市场是在以概率应对概率,我们的应对也应当是概率性的。当前,对于地缘冲突的持续时间、油价的运行中枢,没有任何人能给出确定判断。不同类别的资产,各有各的优势,也各有各的约束。

科技类资产,中期胜率较高,也有地缘政治TACO后“反攻期权”的价值,但因全球叙事收敛,短期胜率和赔率面临约束;

消费类资产,赔率已具备吸引力,但因基本面尚未全面好转,短期胜率存在分歧;

周期类资产,在“滞胀”交易环境下,既面临通胀带来的利好,也承受停滞可能引发的需求萎缩,方向尚需观察,但前期回调幅度已经较大。

面对这种格局,相对均衡化的配置或许是更稳妥的选择。不赌方向,不押注单一场景,让组合在不同可能性之间保持弹性。

第二,先以应对波动为纲,在市场过度反应时逆向交易。

在贝叶斯定价阶段,市场常因碎片化消息出现脉冲式的单边涨跌,导致资产价格短暂偏离其中枢价值,这恰恰为逆向交易提供了窗口。

当前市场预期来回摇摆,波动难以很快结束,阶段性升级也不能排除。

因此,在整体呈现“上有顶下有底”的时刻,短期大涨时卖一点,跌得多时补一点,这种思维本身是合理的。

那么,补什么?不妨从性价比的角度出发。

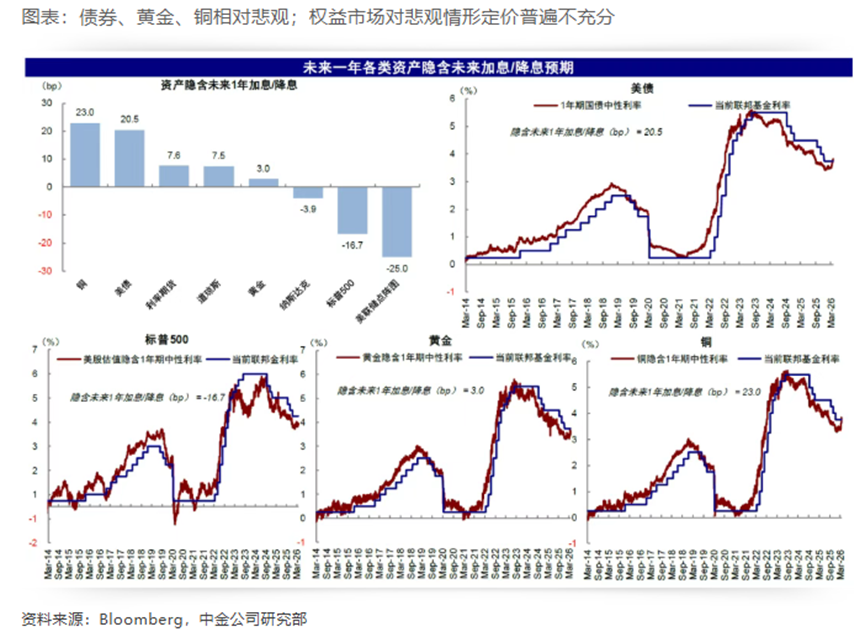

据中金公司统计,当前大类资产价格计入的未来一年美联储降息预期,呈现出明显的分化:

美联储点阵图(降息1次)>标普500(降息0.7次)>纳斯达克(降息0.2次)>黄金(加息0.1次)>道琼斯(加息0.3次)≈利率期货(加息0.3次)>美债(加息0.8次)>铜(加息0.9次)。

换句话说,债券、黄金、铜相对悲观,权益市场(除恒科等前期跌幅较大板块)对悲观情形定价普遍不充分,这也与上周资产表现分化一致。

如果仓位较低,可以左侧少量布局深度调整后估值处于低位的资产,比如恒生科技、黄金、创新药等。这类资产由于市场预期已经足够低,继续下跌的空间相对有限。一旦局势缓和或市场预期极端情形不会兑现,更容易出现修复。

如果仓位较高,短期扰动下可以适当降低仓位,或配置偏防御的低波红利资产作为波动的对冲。

至于储能、煤炭等受益于供给冲击和能源安全逻辑的板块,这一配置思路已成为市场共识,交易略显拥挤,追高需谨慎,更适合逢低布局。

写在最后 回到那封邮件的标题:应该如何度过“贝叶斯定价”的阶段? 答案或许不是预测市场何时走出迷雾,而是建立一套能够穿越迷雾的认知框架和投资纪律。 理解市场的定价逻辑,便不会因每日的涨跌而惶惶不安。以概率应对概率,便不会在不确定性中孤注一掷。主动利用波动而非被波动裹挟,便能在过度的一致性中找到机会。 笔者还是那句话,身处市场的“乱纪元”,既然看不清明天,那就锁定未来的必然。 那就是雨总会来,也总会停;战火会燃起,和平也必将来临;秩序会失锚,秩序也终将重建。 这或许就是一种大道至简的终局思维。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2026-04-01 15: 56

2026-04-01 15: 56

2026-04-01 15: 56

2026-04-01 13: 57

2026-04-01 13: 57

2026-04-01 13: 57