打开APP

近期,外部环境再添变数,美国多名议员联合提出“MATCH法案”草案,意图通过多边协同进一步收紧对华半导体设备的出口管制。

然而,历史经验表明,每一次极限施压,都成为了国产替代提速的“助推器”。在AI算力需求爆发与自主可控紧迫性提升的双重背景下,半导体设备ETF(159516)逆市大涨超2%,资金抢筹布局,连续4日资金净流入超7亿元。

【事件催化:MATCH法案施压,设备国产化刻不容缓】

此次提出的MATCH法案,相较于此前管制,有几个显著变化值得关注。

从“点”到“面”的封锁:法案不再局限于针对特定企业的审查许可,而是明确提出了针对芯片制造关键设备的“国家级禁令”。受限品类重点扩充了浸没式DUV光刻机、先进刻蚀与薄膜沉积工具,意图防范中国利用现有设备通过多重曝光实现先进制程量产的可能。

切断“售后”命脉:除了阻断新设备出口,本次法案首次明确禁止设备原厂工程师向中芯国际、长江存储等指定受管制设施提供包含机台校准、软件更新及精密零部件更换在内的维护与技术支持服务。其核心目的,在于削弱中国存量先进产能的平稳运转与良率。

强推多边协同:法案提出150天外交倒计时,要求盟国将出口管制及售后政策与美国标准挂钩,否则将动用扩大版外国直接产品规则(FDPR)进行长臂管辖。

【压力测试之下,国产设备已具备承接能力】

尽管法案来势汹汹,但其短期落地的概率较低,实质影响整体可控。海外前五大设备商对华营收占比普遍超20%,全面切断售后将反噬其自身商业护城河,盟国短期内妥协跟进的可能性亦偏低,现阶段筹码属性更重。

更为关键的是,国内半导体设备产业已今非昔比,具备了更强的“应战”能力。

成熟制程已实现覆盖:在成熟制程领域,国内设备版图已日益完备,能够支撑绝大部分产能需求。

先进制程进入验证期:在先进制程方面,国内核心前道设备正处于良率验证的关键阶段。极限施压势必倒逼国内晶圆厂加速国产供应商的导入与验证,从而加快国产半导体全产业链的自主化进程。

SEMICON展会成果印证:刚刚落幕的SEMICON China 2026展会,集中展示了国产设备的突破。中微公司发布了可支撑5纳米及以下逻辑芯片的刻蚀设备,其刻蚀设备已覆盖95%以上的应用需求;北方华创发布了国内首台完成客户端工艺验证的12英寸混合键合设备。国产设备正从“点状突破”走向“系统化能力构建”。

【需求侧:算力+存储双轮驱动,景气度无忧】

抛开地缘政治因素,半导体设备行业自身的景气周期并未改变,AI带来的硬件需求是当前最确定的主线。

算力芯片扩产:AI基础设施建设带动GPU等计算芯片大规模放量,先进制程持续扩产。每一次制程微缩,都对刻蚀、薄膜沉积等设备的精度和数量提出更高要求。

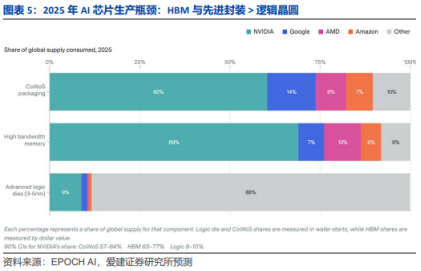

存储技术升级:AI训练与推理对带宽的要求催生了HBM(高带宽内存)的爆发。HBM通过TSV(硅通孔)工艺将多层DRAM晶圆堆叠,直接导致刻蚀、薄膜沉积等工序数量和难度成倍增加。当全球存储产能吃紧,存储扩产将为半导体设备开辟新的成长路径。

【投资策略:聚焦半导体设备ETF(159516),一键打包国产替代核心资产】

在当前“外部压力催化+内部需求爆发”的共振下,通过指数化工具布局,是捕捉板块beta行情的有效策略。

半导体设备ETF(159516) 跟踪中证半导体设备指数,成分股汇聚了产业链上的核心龙头,覆盖刻蚀、薄膜沉积、清洗、测试等关键环节。

规避个股风险,捕捉行业红利:半导体设备行业技术门槛高、研发周期长,单一公司面临的技术路线风险和客户验证不确定性较高。通过ETF进行“一键打包”,可以有效分散风险,分享整个产业链迈向自主可控的长期红利。

回顾历史,2022年BIS禁令等历次新规落地后,板块短期的恐慌性下杀最终都依托国产替代的实质订单实现了估值修复。当前市场对地缘政治杂音的预期管理已然脱敏,短暂波动后,市场焦点将迅速回归设备厂商的订单释放与业绩确定性。对于投资者而言,在市场情绪扰动中,逢低布局半导体设备ETF(159516),或是布局下一轮国产替代主升浪的较好选择。

注:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。

2026-04-09 16: 03

2026-04-09 16: 03

2026-04-08 17: 30

2026-04-08 17: 30

2026-04-08 17: 30

2026-04-08 17: 30