打开APP

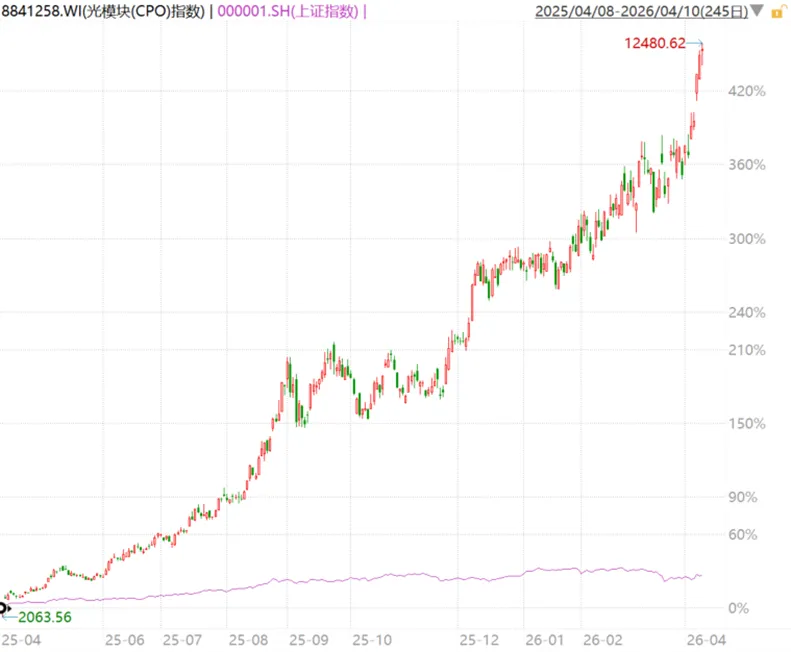

本月以来,沉寂已久的光模块被再次“点燃”。今年4月以来,万得光模块指数累计上涨超22%,再度刷新历史新高。如果把时间拉长,去年4月8日以来,该板块个股最高涨幅超1127%,平均涨幅高达443.54%。

数据来源:Wind,统计区间为2025.4.8-2026.4.10。历史数据仅供参考,不代表未来表现,不代表投资建议?

到底什么是光模块?光模块为何在近期再次爆发?

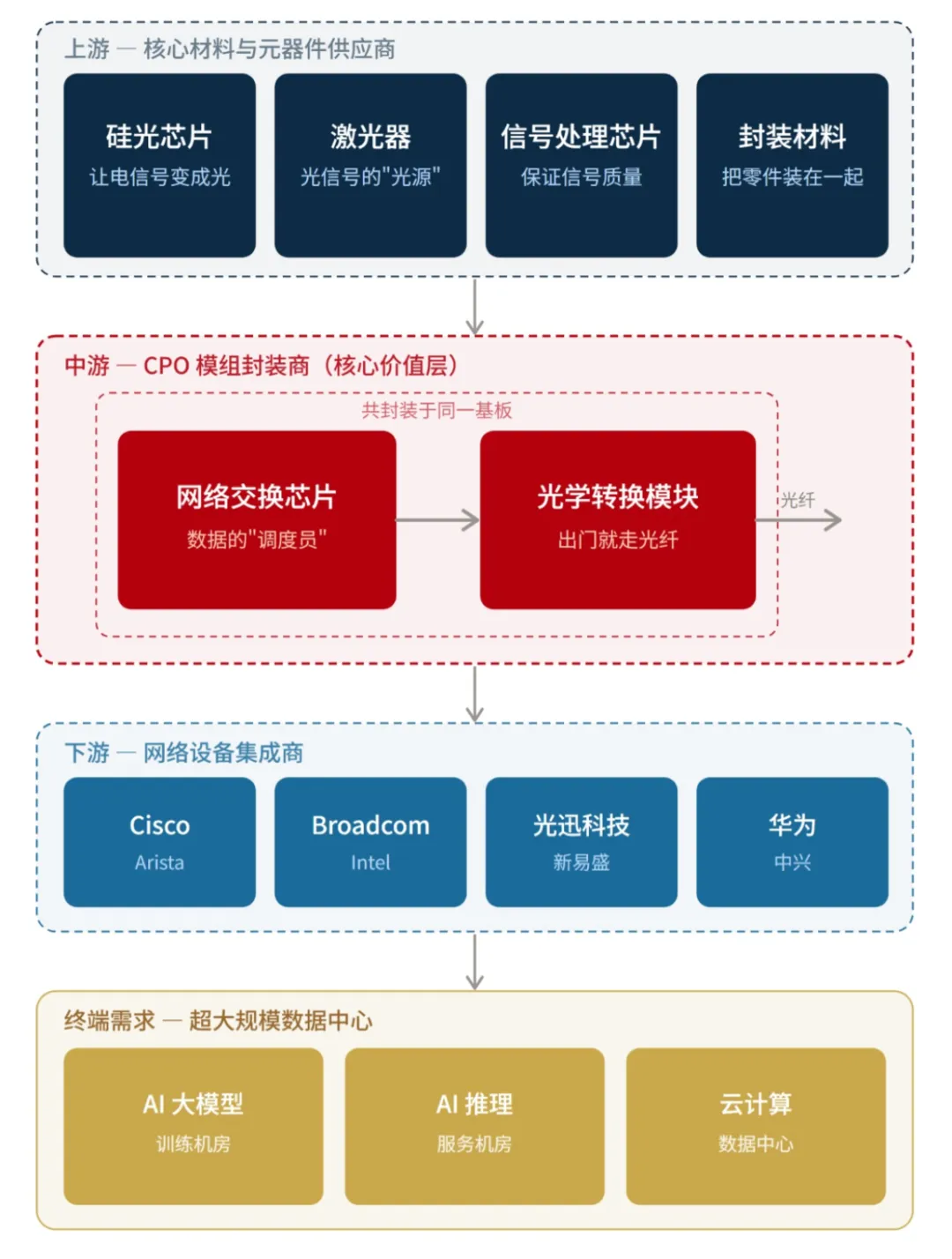

在理解CPO之前,先从最基本的问题出发:信号是怎么在数据中心里传输的?

数据中心里有成千上万块GPU,它们之间需要高速"对话"。早期用电信号、铜线来传,速度勉强够用;但当AI大模型把算力需求推上新的量级,铜线开始"跟不上"了——传输距离稍长,信号就衰减,功耗也居高不下。

于是,光模块登场了。光模块的核心工作,就是在电信号和光信号之间做转换:把GPU发出的电信号变成光信号,沿光纤高速传输,到了对端再变回电信号。这个过程让数据中心内部的互联带宽得到大幅提升,同时功耗更低、传输距离更远。可以把它理解为数据中心的"血管与毛细血管"——没有光模块,算力再强的GPU也无法高效协同,就像心脏再强,没有血管输送,氧气也到不了大脑。

而CPO(共封装光学,Co-Packaged Optics),是光模块技术的下一代形态。传统可插拔光模块是"外挂"在交换机上的,信号要经过PCB板再进入光模块,这段电路上的损耗不可忽视。CPO的思路是:把光学引擎直接封装在交换机芯片旁边,让光信号从ASIC"出门"就上路,几乎消除了中间的电气损耗。

光模块产业链

数据来源:根据公开资料整理。

英伟达公布的数据显示,采用CPO方案后,每个端口的功耗从30W降至9W,降幅约70%;整体性能提升3.5倍,信号完整性提升64倍,部署速度也加快约30%。在AI工厂动辄数十万GPU协同运算的时代,这样的效率提升,意味着巨大的竞争优势。

驱动一:CPO交换机正式量产,预期变现实

3月16日,英伟达GTC 2026大会上,CEO黄仁勋正式宣布:全球首款CPO交换机Spectrum X已全面投产,采用台积电COUPE工艺制造,集成光子元件直接封装于芯片之上。此外,今年4月初,台积电确认旗下硅光整合平台COUPE今年实现全面量产,并已进入核心云厂商的部署验证流程。CPO此前在市场上已被讨论多年,始终处于"技术验证"的预期阶段,这次预期变成现实,市场随之重新定价。

值得关注的是,CPO并没有创造全新的光通信逻辑,只是封装形式上的升级,是光模块技术向更高集成度的延伸。这意味着,在可插拔光模块和硅光芯片上积累深厚的核心厂商,天然具备技术迁移优势,将率先受益于这一产业升级。

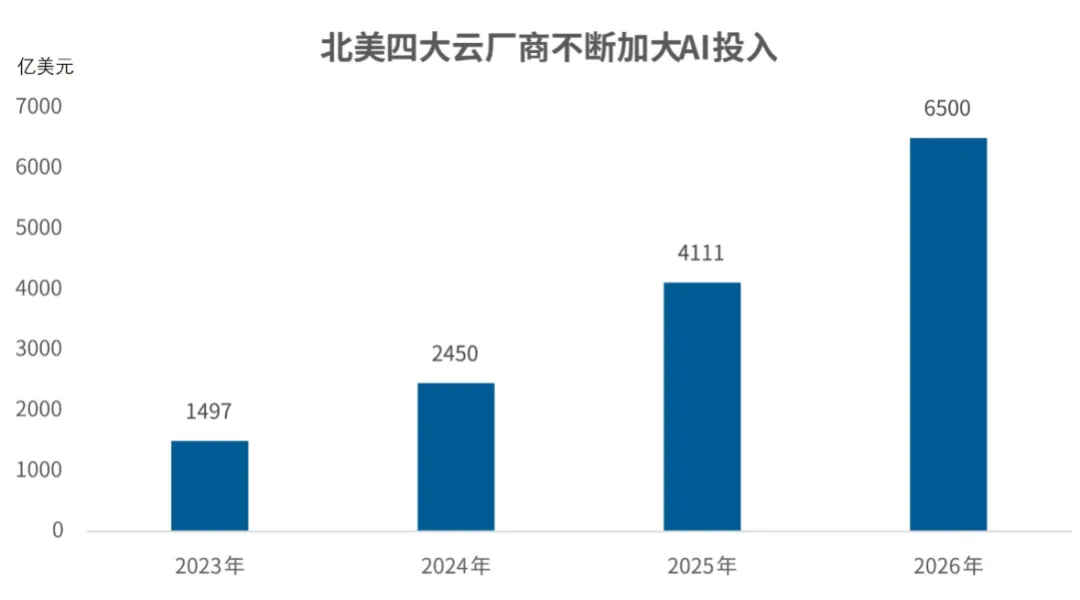

驱动二:全球算力投入持续加码,需求持续高景气 公开数据显示,四家海外云巨头2026年合计资本开支有望达到6500亿美元,同比大幅增长60%,这笔巨额投入几乎全部聚焦在AI算力集群建设上,直接拉动光模块所在的网络传输环节成为核心投入重点。 数据来源:谷歌、微软、亚马逊、Meta财报及投资者电话会议公布的资本开支计划。 从国内来看,字节跳动、腾讯、阿里巴巴、百度等四家云厂商2026资本开支AI预计达到4400亿元,GPU、TPU、ASIC等算力芯片的持续放量,将在2026年至2027年持续拉动光模块升级需求(以上个股不构成投资建议)。 目前,中国光模块厂商已经是全球光通信产业中具备较强竞争力,中国光模块厂商合计占据全球60%以上市场份额(LightCounting 2025),在 800G及以上高速光模块领域,市占率更是超过70%,在需求大幅增长的情况下,中国厂商有望受益。

驱动三:政策支持,板块发展确定性提升

4月2日,工信部发布《开展普惠算力赋能中小企业发展专项行动》通知,明确提出推动全光交换等技术应用部署,降低算力应用终端到服务器的网络时延。此前,深圳市发布的《深圳市加快推进人工智能服务器产业链高质量发展行动计划(2026-2028年)》也明确提出"重点发展高速率、低功耗硅光模块、CPO/LPO/NPO封装光模块,推动高端薄膜铌酸锂、高端磷化铟等核心技术突破与规模化应用"。

来源:工信部、广东省、深圳市等官方文件及媒体报道整理,截至2026年4月9日。

政策从算力基础设施到具体技术路线,形成了清晰的支持路径——全光交换、CPO、硅光,这些此前还属于前沿研究范畴的技术方向,正在被纳入国家产业政策的重点支持范围,板块的确定性进一步提升。

如果看好CPO光模块产业链的长期趋势,与其在复杂的产业链中盲目择时、押注单一标的,指数化投资是更贴合产业逻辑的选择。

华夏基金旗下有三只ETF对CPO光模块方向暴露权重较高,路径各有侧重,适配不同的投资偏好:

划重点:三只产品各有侧重,选择逻辑可以从投资目标出发:

如果核心诉求是精准押注CPO主题,创业板人工智能ETF华夏(159381)是最直接的工具——CPO暴露度最高(45.87%),叠加±20%的涨跌幅限制,进攻性最强,适合对CPO行情有明确判断、风险承受能力较强的投资者。

如果希望在CPO之外保留更宽的光通信敞口,通信ETF华夏(515050)更合适——它覆盖光模块、光器件、光芯片、PCB、光纤光缆等完整产业链,CPO只是其中一个重要方向,整体布局更均衡。

如果看好创业板成长风格、但又不想错过CPO行情,创业板成长ETF华夏(159967)提供了一个"顺手带上CPO"的方式——宁德时代、阳光电源等成长标的与CPO核心链并存,分散度更高,估值历史分位仅49%,在三者中估值性价比更高。

当前算力板块的上涨,已从早期的情绪驱动,转向基本面驱动,只要行业景气度未出现系统性拐点,业绩增长的核心逻辑未被破坏,行情就具备持续的基础。但往后看,地缘局势仍存不确定性,板块也确实积累了不小的涨幅,建议大家坚持逢低分批布局,以长期视角配置。

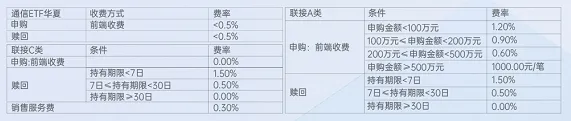

下滑查看产品信息与风险提示: 以上图文内容来源:ifind,券商研报,文中个股不做推介。 风险提示:通信ETF华夏跟踪指数为中证5G通信主题指数,指数2021-2025年完整会计年度业绩为:6.05%,-38.04%,15.85%,23.37%,98.42%,指数历史业绩不预示基金产品未来表现。 创业板人工智能ETF华夏跟踪指数为创业板人工智能指数,指数2021-2025年完整会计年度业绩为:17.57%,-34.52%,47.83%,38.44%,106.35%,指数历史业绩不预示基金产品未来表现。 创业板成长ETF跟踪创成长指数,指数2021-2025年完整会计年度业绩为: 2020 97.14%、2021 20.17%、2022 -28.79%、2023 -26.17%、2024 6.88%。 1、以上基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。 2.ETF基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。联接基金存在跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。3.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。7.产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。本资料仅为服务信息,不构成任何投资建议或承诺,也不作为任何法律文件。投资者在投资前,请务必仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的风险承受能力理性决策。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。 投资者在证券交易所像买卖股票一样交易以上场内ETF,主要成本是券商交易和基金运作费用,创业板人工智能ETF的基金运作费包括管理费(0.15%/年)、托管费(0.05%/年),通信ETF、创业板成长ETF的基金运作费包括管理费(0.5%/年)、托管费(0.1%/年),均从基金资产中扣除;场内ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。 创业板成长ETF联接A类基金中购时一次性收取中购费,无销售服务费,前端中购费用:申购金额<100万元,1.2%;100万元≤中购金额<200万元,0.9%;200万元≤中购金额<500万元,0.6%,申购金额≥500万元,1000元/笔;C类无申购费,但收取销售服务费,销售服务费0.4%每年销售服务费0.4%每年;赎回费用:持有期限<7日,1.5%:7天≤持有时间<1月,0.5%:1月≤持有期限,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30