打开APP

2026年的开年,市场再次用行动诠释了一个朴素的道理:投资中最确定的事情,就是不确定性本身。

一季度的A股,留给市场最深的体感,莫过于“烽火连三月”。

上证指数一度冲上十年新高,让不少人高呼牛市延续;转眼间,地缘局势骤然升级,原油价格巨震,指数又跌破3800点,恐慌弥漫。

笔者身边恰有好友,一月高点追进去,三月低点忍痛割肉离场。回头看,情绪的温度计从未如此灵敏,人心的曲线比K线更曲折。

有投资者感慨:“这三个月,像坐了三趟过山车,心脏受不了。”也有人困惑:“地缘冲突如此反复,钱到底该往哪放?”

理解了这一季度的风云变幻,或许才能看懂四月的方向。

01 一季度复盘:

四阶段的跌宕起伏

一季度的A股,并非线性涨跌,而是在内外因素交织下,走出了四段清晰而跌宕的行情。

其本质,是市场对地缘、政策与流动性的持续性“贝叶斯定价”。每一次新信息出现,都在修正预期、重构价格。

1月上旬:盛宴

跨年行情高歌猛进,主题投资百花齐放

开年之初,市场情绪高涨,跨年行情延续强势,指数一路单边上行,创下近十年新高。商业航天、AI应用,两大主题交相辉映,成交额峰值逼近四万亿,赚钱效应拉满。

彼时,科技成长题材独占鳌头,朋友圈里“人均股神”,网红游资“一战封神”,乐观情绪弥漫在每一次上涨的K线里。

1月中下旬至春节前:退潮

风格切换,主题退潮、周期崛起

高潮过后,市场迎来急转。内部,监管层及时出手规范主题炒作,叠加宽基ETF集中抛售降温,过热的市场情绪得以收敛;外部,中东地缘冲突骤然加剧,避险情绪升温,资金纷纷从高波动的成长板块分流,转向贵金属、小金属、能源等防御性资产。

市场风格快速切换,从此前的“炒成长、炒预期”,悄然转向“抗通胀、求安全”。指数震荡回调,前期风光无限的热门主题迎来大幅回撤。

春节后至2月末:喘息

市场企稳,A股走出独立行情

春节像一个休止符,给了紧绷的市场一个缓冲的契机。节后增量资金缓慢进场,前期超跌的板块开启修复。

但海外仍然不平静:鹰派候选人沃什获提名为美联储主席,引发贵金属价格巨震;AI新工具横空出世,“AI吞噬软件”的交易逻辑大行其道,“HALO”交易成为海外市场的核心主题。

即便外部扰动不断,A股却依托国内政策支撑与经济修复预期,走出了相对独立的企稳上行行情。市场逐步褪去狂热,回归理性。

3月整月:风暴

地缘冲击加剧,全球风险偏好骤降

三月,成为年初以来最艰难的时刻。这个月,很多人的全年收益正式从浮盈转为浮亏。美伊冲突全面爆发并陷入相持,原油价格巨震,全球滞胀预期升温,海外市场大幅下挫。

国内层面,两会顺利召开,政策聚焦新质生产力、算电协同,强调扩大内需。但外围恐慌情绪之下,小盘股资金大幅流出,市场迎来全面调整。

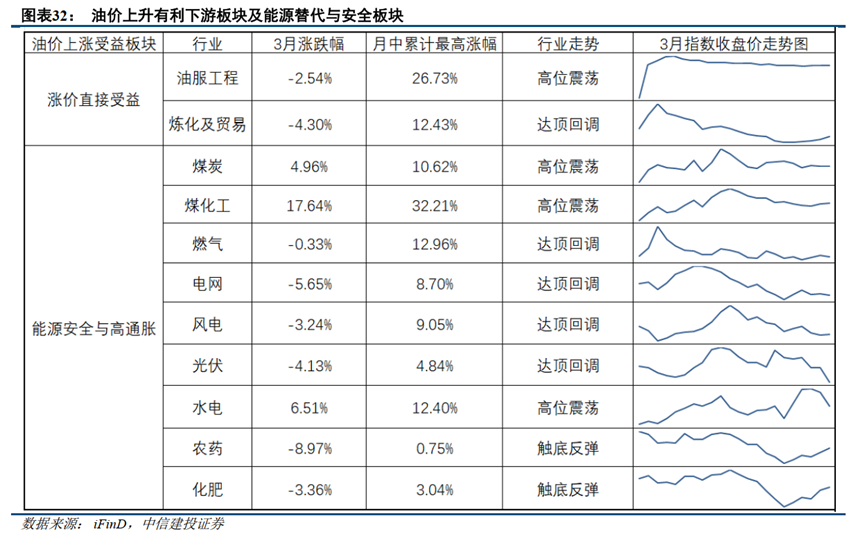

光模块、新旧能源以及高通胀受益板块(粮食、化肥、医药)成为少有的避风港,指数震荡下探,风险偏好降至冰点。

纵观一季度,A股从“狂热主题”到“避险周期”,再到“独立修复”与“地缘恐慌”,核心矛盾始终是地缘不确定性与流动性预期的反复博弈。

市场每一次波动,都是对冲突升级、油价走势、政策走向的概率修正。没有绝对的单边行情,只有持续的再定价。

这也注定了一季度是一个熬心态、守纪律的阶段。

来源:《中信建投:深度复盘A股2026Q1》

02 四月展望:

关键窗口期已至

站在四月起点,市场的核心问题只有两个:

地缘冲突还会持续多久?A股何时见底?

当前市场的来回波动,本质上仍在定价短期局势升级与否的不确定性。

当地时间4月6日,特朗普表示,对伊朗的战事是否即将升级或接近结束,取决于伊朗对他设定的“最后期限”,即美国东部时间7日20时的回应。

兴证策略认为,后续如果看到特朗普“最后一击”的落地,反而有助于“市场底”的确立。目前无论从特朗普的立场还是战术可行性来看,升级为地面战争式的持久战都属于小概率事件。

一旦冲突烈度见顶,反而为局势降级和市场见底提供了契机。

这就好比暴风雨中最紧张的时刻,不是雨下得最大的时候,而是雷声最响、不知雨会不会下的前夜。一旦雷声落地,反而心安了。

市场往往在最悲观处转身,在最喧嚣处低头。

考虑到特朗普的“最后期限”,这一时点或已不远,4月有望成为冲突走向确认的关键月。

当前的A股定价,仍保留了上下行风险的空间,属于中性定价,尚未进入稳态。

市场仍在根据美伊冲突的最新催化,不断调整中期情景假设与概率分布,短期市场波动率仍将维持高位,或许还不是下重注的时刻。

但我们无需过度悲观,中期来看,宏观情景正逐步收敛,只差最后的关键确认。即便短期出现阶段性升级,大概率也只是“最后一跌”,极限施压过后,必然走向谈判降级。

一旦这一逻辑兑现,美伊冲突对资本市场的最大冲击便会过去,市场也将逐步回归常态,迎来“以我为主”的修复行情。

要知道,“市场底”从来都藏在清冷缩量的角落,就像春天的第一株草,没人知道它具体哪一刻破土,但所有人都知道,它一定会来。

03 后市思考:

缩量企稳,等待右侧共振

当前A股调整已较为充分,情绪层面的杀跌基本到位,但右侧机会仍需等待信号共振。在信号明确之前,结构上的机会,或将成为“四月决断”的胜负手。

先看科技主线——

科技方向的“重现实”逻辑短期仍有弹性。

一方面,在地缘冲突爆发之前,科技板块本就处于强势通道,虽然后续受市场整体拖累出现回调,但光通信、燃机等alpha特征明显的方向,其核心逻辑并未因地缘冲突而改变,电子、通信仍在吸引资金逢低布局。

另一方面,4月将迎来2025年年报及2026年一季报的密集披露期,业绩窗口期下,基本面定价的话语权将有所提升,这为结构性行情提供了基础。

从已公布的数据看,1-2月工业企业利润增速由去年底的0.6%大幅提升至15.2%,一季报业绩整体有望加速上行,而科技与周期涨价链均表现靠前。

再看景气改善方向——

除了科技主线,下阶段还可以重点关注新能源、新能车和出口链。

这些方向能够验证景气度的实质性改善,短期受地缘冲突影响,对冲效果暂时不佳,但中长期来看,随着市场逐步回归基本面定价,景气度将成为重要的定价锚,这些方向的配置价值有望在后市凸显。

落实到配置上——

在不确认地缘冲突走向的阶段,盲目押注单一方向风险较大,均衡或许仍是更稳妥的选择。

事实上,基于估值收缩的环境和潜在的外部冲击风险,红利在当前时点具有防御性配置价值。

写在最后 整体而言,在市场呈现“上有顶、下有底”的震荡格局下,“短期大涨时减一点,跌得多时补一点”的逆向思维,本身就是一种理性的应对。 不必追求精准择时,不必强求完美收益,在波动中控制仓位、平衡配置,才能在不确定性中守住自己的投资节奏。 市场如四季,春有倒寒,秋有返暖,本就是常态。一季度那场“烽火连三月”的震荡,不过是漫长投资旅途中的一段乍暖还寒。 没有一个春天,会因为一场倒春寒而不会到来。 笔者想用策略团队的四月权益结论作为结尾:陌上花开,可缓缓归矣。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30

2026-04-14 10: 30