打开APP

摘要

1、昨日市场集体反弹,沪深两市成交额2.34万亿,较上一个交易日缩量736亿。截至收盘,沪指涨0.7%,深成指涨2.05%,创业板指涨3.17%。伴随前期地缘冲突引致的市场恐慌情绪消解,4月以来市场逐步修复。站在当下,短期我们认为仍可保持乐观,但在地缘风险可能反复和强势主题持续上涨的情况下,不宜过于乐观。

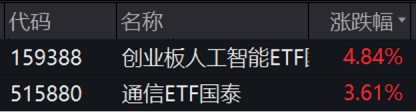

2、算力板块活跃,创业板人工智能ETF收涨4.84%,通信ETF收涨3.61%。预期2026年光模块市场规模成长接近2x,2027年再成长接近1x。对于龙头厂商而言,总体成长性或超出行业增速。短期看,4月是A股季报期,“光”有望交出满意答卷,市场或回归基本面。展望后市,3月台股AI产业链重要个股月度营收大幅改善,AI产业链进入全面加速期,预期PCB、光模块等短料厂商一季度业绩就可能有所体现,今年或逐季加速。我们认为,AI的产业趋势当前仍在早中期,当前仍需坚定信心,重视光产业链,通信ETF(515880)、创业板人工智能ETF(159388)可重点关注。

3、工业母机方昨日受权重股业绩不及预期拖累,昨日强势修复。钨方面,新兴领域需求支撑仍在,供给方面管制影响扩产,长期价格上扬趋势明确。PCB方面,受益于AI高度景气,龙头厂商今年或进入实质扩产推进阶段,PCB设备、耗材有望快速放量。机器人方面,特斯拉AI5芯片成功流片,Optimus V3发布日期或已不远。综合而言,多重机遇共振,投资者可关注工业母机ETF(159667)。

正文

市场集体反弹。沪深两市成交额2.34万亿,较上一个交易日缩量736亿。盘面上,市场热点快速轮动,全市场近4300只个股上涨。从板块来看,算力产业链持续走强。截至收盘,沪指涨0.7%,深成指涨2.05%,创业板指涨3.17%。

市场筹码总体健康,坚定信心保持乐观,但短期可能存在小幅兑现压力。目前市场成交量在2.3-2.5万亿元,伴随前期地缘冲突引致的市场恐慌情绪消解,4月以来市场逐步修复。站在当下,短期我们认为仍可保持乐观,但在地缘风险可能反复和强势主题持续上涨的情况下,不宜过于乐观。

算力板块活跃,创业板人工智能ETF收涨4.84%,通信ETF收涨3.61%。

资料来源:wind

昨日算力方向非常亮眼,光模块表现强势。支撑这一强势表现的底层逻辑,在于AI产业链正经历从宏大叙事向扎实业绩兑现的深刻转变。我们正处于AI驱动的第四次工业革命早中期,算力作为这场革命的“电力”,其需求展现出了惊人的确定性。从行业前瞻预测来看,2026年全球光模块市场规模有望实现接近2倍的爆发式成长,而到了2027年,预计仍将在此基础上再翻接近一倍。这种非线性的增长曲线,意味着具备技术壁垒的头部厂商,其整体成长性将显著超越行业平均增速。

步入4月,A股进入了关键的季报期,市场的审美风格有望回归到基本面支撑。尽管今年受到物料短缺、交付节奏等因素影响,但是产业链的厂商仍有望以较高增速成长。不过,大家也需要关注一下龙头厂商的业绩发布时间点和节奏,虽然我们认为更重要的是后续的预期而非历史表现,但相关的消息仍有可能造成短期扰动。

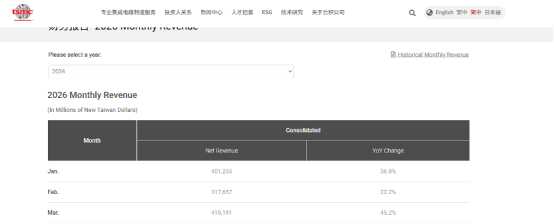

3月,台股AI产业链重要厂商月度营收大幅增长,AI拉货全面加速。台积电3月营收4151.9亿新台币,yoy+45%,qoq+31%;鸿海3月营收8037.38亿新台币,yoy+46%,qoq+35%。诸如此类,不胜枚举。总体而言,AI产业链3月开始加速,预期PCB、光模块等短料厂商一季度业绩就可能有所体现,今年或逐季加速。

《鸿海月度营收》

资料来源:鸿海科技

资料来源:tsmc

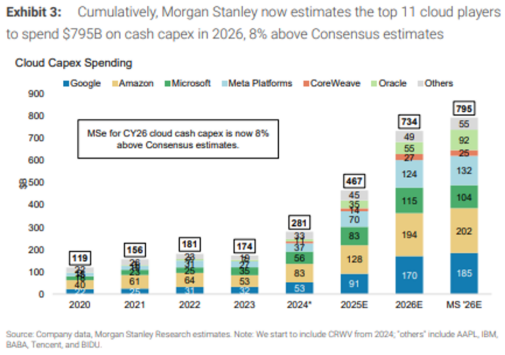

从资本开支角度,今年全球前11云厂资本开支有望达7950亿美元,同比去年成长70%。目前市场对于2027年的资本开支预期较低,多为10%-20%的同比增速。而据我们测算,明年资本开支或同比成长40%以上,资本开支超过1.1万亿美元。

资料来源:Morgan Stanley

我们认为,AI的产业趋势当前仍在早中期,当前仍需坚定信心,重视光产业链,通信ETF(515880)在去年海外算力强势的背景下涨幅超出同类,已证明了其对海外AI的代表性。后续海外算力若持续强劲,通信ETF或同步成长。 此外,创业板人工智能ETF(159388)光模块含量也较高且有创业板20cm弹性,也可同步关注。

工业母机昨日受权重股业绩不及预期拖累,昨日强势修复,收涨3.86%。

资料来源:wind

昨日工业母机板块曾受到部分权重股业绩不及预期的拖累,但昨日的强势修复证明了其扎实的产业逻辑。作为“新质生产力”的核心载体,工业母机板块正迎来资源、设备与下游需求的“三位一体”共振。首先在资源端,钨这一被誉为“工业牙齿”的关键原材料提供了坚实的底部支撑。由于供给端的持续管制限制了产能扩张,而新兴领域的需求却在源源不断地产生,这种明确的价格上扬趋势,为行业利润空间提供了长期的托举。

其次,AI的高景气度正通过PCB设备端向工业母机领域传导。随着AI算力硬件需求的爆发,产能供不应求。2025年, PCB龙头厂商许多官宣了扩产计划,在今年已进入实质性的扩产推进阶段,这直接带动了上游专用设备及耗材的放量增长。PCB设备有望迎来快速成长。

资料来源:华尔街见闻

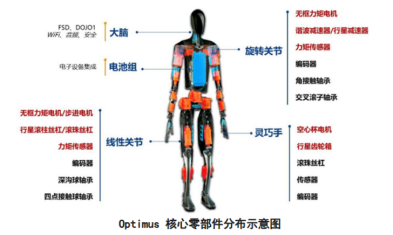

更为引人瞩目的是机器人领域的催化作用,随着特斯拉AI5芯片的成功流片,市场对于Optimus V3机器人的发布预期日益升温。2026年4月,马斯克在财报电话会上再一次投下时间锚:Optimus Gen3将于今夏启动生产,2027年走向大规模量产。弗里蒙特工厂里,Model S/X产线正在被改造为年产百万台机器人的超级基地。作为人形机器人的核心制造基础,工业母机及其相关的精密零部件、执行器环节,正迎来从“传统制造”向“智能智造”跨越的关键机遇期。这种“硬科技+新需求”的组合,使得该板块具备了极强的抗波动能力与成长潜力。

资料来源:Optimus

工业母机具备多重动能,有兴趣的投资者可重点关注工业母机ETF(159667)。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2026-04-17 11: 30

2026-04-17 11: 30

2026-04-17 11: 30

2026-04-17 11: 30

2026-04-17 11: 30

2026-04-17 11: 30