打开APP

近期,增量利好持续强化半导体景气叙事:

台积电3月单月营收达4151.91亿新台币,折合131亿美元,同比激增45.2%,刷新历史最高月营收纪录,一季度营收超出业绩指引上限。

NAND闪存芯片巨头闪迪将于4月20日开盘前正式纳入纳斯达克100指数,过去一年闪迪股价累计涨幅超2600%,市值突破1257亿美元。

4月14日,海关总署发布3月我国进出口数据,据财联社分析,集成电路出口金额同比大增84.92%,较前两月72.6%的增速进一步攀升。(个股不构成投资建议)

另一面,三年间半导体设备相关的ETF总规模,从10亿增长到450多亿(2023年~2026年3月27日,数据来源:同花顺iFinD),增长了超40倍,大家对半导体设备的关注程度可见一斑!今天,我们就把和半导体设备关联密切的三只指数,他们的差异和走势逻辑上的区别一次讲清楚。

先说为什么半导体设备这么重要。芯片产业链中,设备和材料都处在最上游,是推动整个行业技术进步的关键环节。如果把芯片制造比作印刷,设备就是“印刷机”,材料就是“纸墨”,没有它们,再好的芯片设计也只是空中楼阁。目前市场上跟踪半导体设备主题的指数主要有三只:科创半导体材料设备指数,成分股全部来自科创板,是科创板唯一的半导体设备主题指数;中证半导体材料设备指数,A股全市场选股,聚焦上游设备与材料。中证半导产业指数(以下简称中证半导),不仅包含设备材料,还涵盖芯片设计和制造。

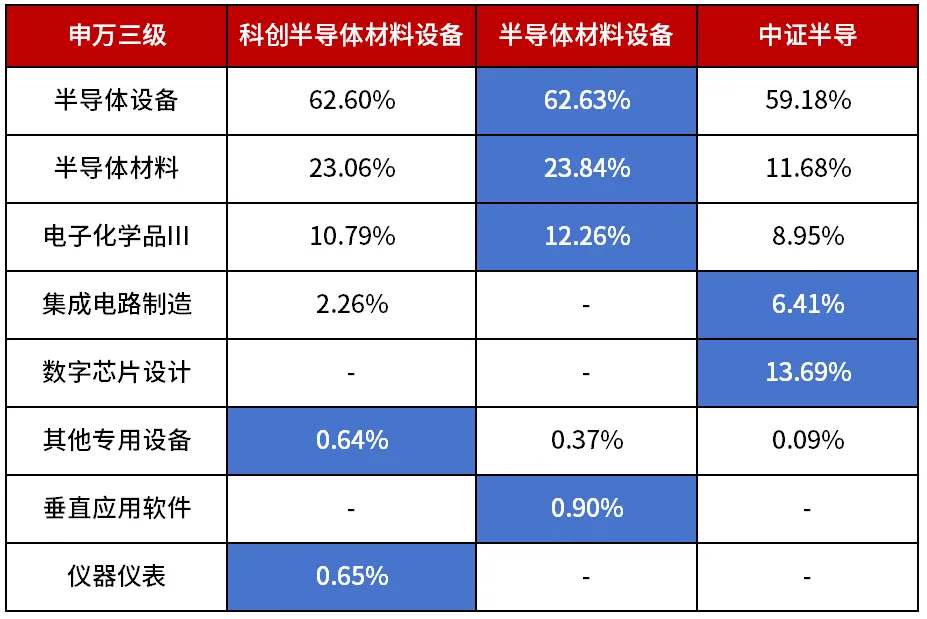

先看第一个差异:行业配置。

科创半导体材料设备,设备占62.6%,材料占23.06%,合计超过85%。它纯粹聚焦于科创板,不含任何非科创板的公司,是科创板“硬科技”资产的精锐代表。半导体材料设备指数,设备占62.63%,材料占23.84%,合计超过86%。它覆盖全市场,包含了北方华创、长川科技等主板龙头,是“设备+材料”更纯粹的集合体。

而中证半导指数,设备占59.18%,材料占11.68%,从产业链的视角,它还包括了一定比例的芯片设计和集成电路制造,这意味着对于设备和材料的代表性而言,它不如科创半导体材料设备和半导体材料设备那么“纯粹”。

数据来源:同花顺iFinD,截至2026.3.27

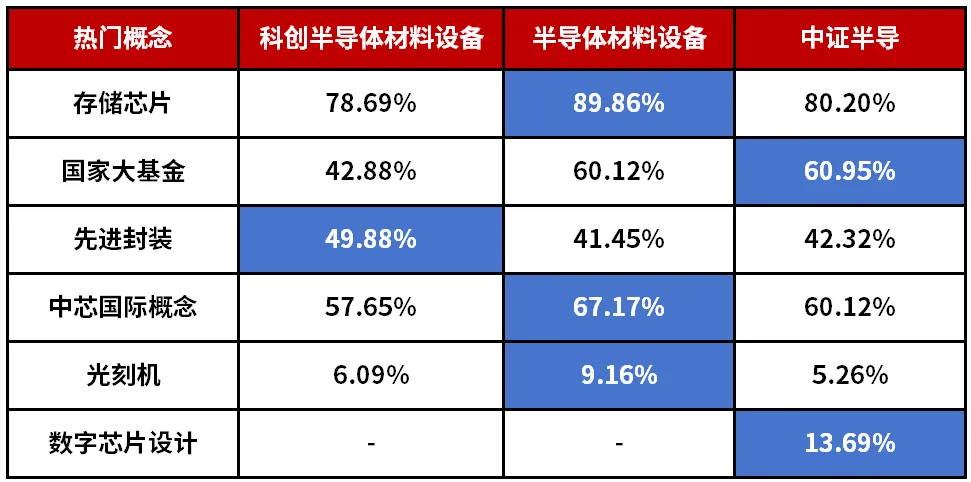

再看第二个差异:概念暴露。

这个概念有点抽象,我用一个比喻来帮忙理解。科创半导体材料设备指数,像一支精锐的特种小队。它是三只指数中先进封装含量最高的,接近50%。这说明它更侧重于后道设备的高精尖技术突破,比如HBM制造需要的TSV硅通孔、堆叠封装等工艺。这些正是当前AI算力需求最紧缺的环节。半导体材料设备指数,像一支重装部队。它在存储芯片(89.86%)和中芯国际概念(67.17%)上的含权量更高。这意味着它跟全球存储周期的反转、以及国内晶圆制造扩产的节奏绑定得更紧密。而中证半导指数,在具备制造实力的同时,多了AI芯片设计。

数据来源:同花顺iFinD,截至2026.3.27。取指数成分股含同花顺iFinD,热门概念的占比加权

第三个差异,也是最直观的:核心成分股。

科创半导体材料设备指数,属于极致押注科创板“硬科技”,前十大权重企业中,华海清科(10.10%)、中微公司(9.78%)、拓荆科技(9.15%)占比很高。它不含北方华创、长川科技这些主板设备龙头,这也意味着它的风格非常鲜明。半导体材料设备指数,覆盖的是全市场设备与材料龙头,中微公司(14.75%)、北方华创(11.78%)、长川科技(6.53%)权重突出。这是它与科创指数最直接的区别。

中证半导指数则更加均衡,除了中微公司(15.75%)、北方华创(12.59%),还纳入了寒武纪(6.92%)、海光信息(6.77%)等AI算力芯片设计龙头。

数据来源:同花顺iFinD,截至2026.3.27。以上个股仅作为举例,不作为推荐。

指数层面的差异,背后是产业逻辑的分化。过去,半导体行业的景气更多靠单一先进逻辑扩产拉动。如今推理算力在AI基础设施中的占比首次超过70%,拉动产业的核心开始转向HBM、先进封装和高性能互连为代表的系统级能力升级。这个转变对三只指数的影响完全不同:

科创半导体材料设备指数,先进封装含量是三个指数中最高的。HBM需要TSV硅通孔和堆叠封装,AI芯片需要2.5D/3D封装,这些都需要混合键合设备、晶圆减薄设备等先进封装设备的支撑。它直接受益于这轮“系统级能力升级”。

半导体材料设备指数,存储芯片概念含量在三个指数中最高。SEMI预测,2026年HBM市场规模将增长58%至546亿美元,占DRAM市场近四成。尽管三星、SK海力士已将70%新增产能向HBM倾斜,但产能缺口仍达50%~60%。存储扩产需求迫切,设备订单能见度高。

中证半导指数,除了设备红利,AI芯片设计的弹性也会影响它的逻辑。

整体对比看下来,如果想追求对于半导体设备和材料产业链的代表性,科创半导体材料设备和中证半导体材料设备,相对更符合这个需求。相关ETF是科创半导体ETF华夏(588170,场外联接C类 024418),和半导体设备ETF华夏(562590,场外联接C类 020357),当然最终选择哪只指数,取决于你相信这个产业进程会以什么方式展开。

投资者在证券交易所像买卖股票一样交易以上场内ETF,主要成本是券商交易和基金运作费用,以上ETF的基金运作费包括管理费、托管费,均从基金资产中扣除;场内ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。 A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。 科创板特别风险提示:科创半导体ETF华夏及其联接基金,基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。 风险提示:本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。1.以上ETF及对应的联接基金风险等级均为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.ETF基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。联接基金存在跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。3.投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。7.产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45

2026-04-27 12: 45