打开APP

01

市场回顾

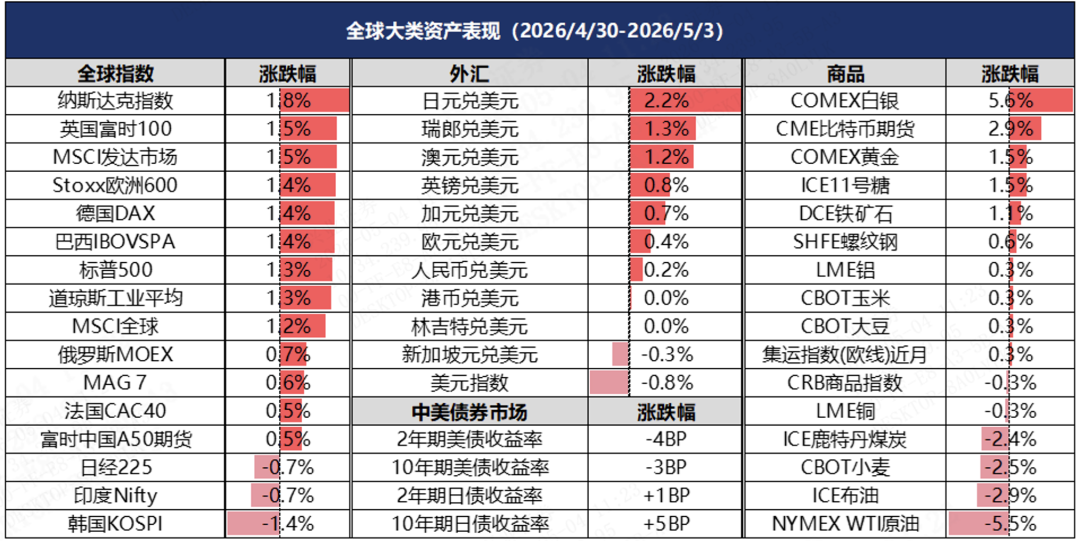

5月1-4日,主要股指多数先涨后跌,风险偏好从高位小幅回落。5月1日,全球主要股指多小幅上涨,涨幅在1%以内。5月4日,MSCI亚太指数迈向新高,韩国Kospi指数大涨5.1%,触及创纪录新高;其他股指涨幅多在2%左右或以内,恒生指数涨1.2%。背后一方面是美国释放“引导”中立船只通过霍尔木兹海峡的信号,另一方面围绕AI热潮的情绪仍然乐观,韩国4月半导体出口增速超过170%,中国台湾地区制造业PMI升至四年高点。

5月4日亚太时间夜盘,美股、欧股整体下跌。标普500和纳斯达克跌幅在0.5%以内,道琼斯跌1.1%,欧洲斯托克50跌2.0%(600指数跌1.0%)。背景是阿联酋富拉伊查石油设施和霍尔木兹海峡附近船只遭遇袭击。美国确认当日与伊朗在波斯湾发生交火,两艘美国船只通过霍尔木兹海峡时,遭到袭击,而美军称击退伊朗无人机、导弹和武装小艇。布伦特原油期货大涨近6%,风险偏好应声回落。欧股跌幅大于美股,部分原因是美国威胁对欧洲汽车关税从15%上调至25%。

商品市场,油价上涨,贵金属下跌。霍尔木兹海峡通行量未出现实质改善,油价底部中枢抬升。假期前一日(4月30日),布伦特原油6月合约一度冲高至126美元(7月合约最高至114.7美元),创自2022俄乌冲突以来最高水平。5月1日,媒体报道伊朗就美国潜在和平协议的修订做出回应,油价从高位回落,布油7月合约一度跌至106美元附近。5月4日,美国释放“引导”中立船只通过霍尔木兹海峡的信号,油价小幅走低,而后随着市场怀疑能否落地,重新涨至110美元以上,收于114美元+。受制于油价上涨,黄金从略高于4600美元,跌至4520美元附近,5月1-4日跌约2.1%。白银跌1.3%,幅度小于黄金,但波动幅度相对更大。

主要经济体国债收益率多数上行。假期前一日(4月30日),欧央行会议对经济增长下行风险存在担忧,推动2年期德债、法债、意债收益率下行约10bp,2年期美债收益率也下行7.8bp;10年期下行幅度介于6-10bp之间。但5月1日和4日,主要经济体债券收益率转向上行,上行幅度在5-10bp,其中2年、10年、30年期美债收益率分别上行8.3、6.8、4.9bp。30年美债收益率再度突破5%。背后的原因,可能在于中期逻辑对债券不利,利率上行动能相对更大。一方面是油价中枢上移,且市场预期短期难以逆转,推升通胀预期;另一方面欧央行可能于6月加息,美联储从降息转向中性(三位委员明确反对宽松声明),韩国央行也在5月4日释放加息信号,市场对全球流动性拐点的担忧或在升温。

汇率方面,美元小涨,日元受干预影响波动较大。假期前一日(4月30日),日本财务省释放汇率干预信号,日元当日大涨2.4%,从160+回撤至156.6附近,推动美元被动走弱0.9%至98.06。5月1-4日,美元指数小幅反弹0.4%至98.47;日元汇率在155.5至157.3区间震荡,波幅超1%。其他主要货币收盘价波幅在0.5%以内,离岸人民币升值幅度小于0.1%。

(数据来源:wind,华西证券等,日期截止至2026年5月3日,指数过往业绩不预示其未来表现,投资需谨慎)

02 热点新闻 『海外财经要闻』 ◆【美国一季度 GDP 初值不及预期,五一爆发全国性劳工抗议反对通胀】 美国一季度GDP年化环比增长2%,远高于前值0.5%,但低于市场预期的2.3%。美国3月核心PCE同比上涨3.2%,创2023年11月以来最高水平。消费与企业投资增速放缓成为主要拖累。5 月 1 日,美国 50 州同步爆发超 3000 场劳工抗议,参与人数约 900 万,创近年新高。抗议由工会与 “五一强” 联盟主导,核心诉求包括抗议高通胀侵蚀实际薪资、反对特朗普关税推高生活成本、呼吁停止对中东军事干预。纽约、芝加哥等多地出现 “不上班、不购物” 行动,部分地区交通与商业活动短暂受阻,反映国内民生压力与政策分歧加剧。(财联社) ◆【关税退款落地冲击财政,但欧美贸易摩擦或再度升温】 美国国际贸易法院正式裁定,特朗普政府此前依据《国际紧急经济权力法》(IEEPA)加征的关税违法,首批 1600 亿美元关税退款将于 5 月 11 日起向进口商发放。本次涉及退款总额约1660 亿美元,覆盖超 33 万家进口商、5300 多万笔报关记录。短期将直接冲击联邦财政收入,美国国会预算办公室(CBO)测算,关税退款及收入损失或使全年财政赤字扩大约 0.8 个百分点。美国总统特朗普表示,由于欧盟未履行双方已达成的贸易协议,美国将于下周对进口自欧盟的汽车和卡车加征关税,税率提高至25%。若相关企业在美国本土设厂生产,则可免于关税。欧洲议会国际贸易委员会主席朗格表示,特朗普相关做法“不可接受”。欧盟委员会发言人指出,如果美国采取与欧美贸易协议不一致的措施,将保留一切选项,以维护欧盟利益。(财联社) ◆【美联储4月议息按兵不动】 美联储公布4月议息决议,以8:4的罕见投票结果维持联邦基金利率目标区间于3.50%–3.75%不变,为连续第三次按兵不动。米兰投了反对票,支持降息0.25个百分点;哈马克、卡什卡利和洛根投了反对票,他们支持维持联邦基金利率目标区间,但反对在此时于声明中加入宽松倾向。这是1992年10月以来出现最多反对票的一次会议。声明保留潜在宽松措辞,即在考虑“进一步”调整利率的幅度和时机时,将仔细评估最新信息。中东局势发展导致经济前景不确定性加大,声明将通胀形容为“高企”,此前为“略高”。美联储主席鲍威尔表示,当前利率处于良好位置;支持转向中性偏向的官员人数有所增加;或许下次会议就会考虑改变目前的宽松倾向;目前没有人呼吁加息,宽松立场异议者并不是倾向于加息;如果需要加息或降息,会发出信号并采取行动;考虑降息之前需观察能源和关税问题。随着能源价格上行推升通胀压力,美联储进一步降息理由正在减弱,降息预期骤然降温,未来货币政策节奏将更多取决于中东局势演变及能源价格走势。(财联社) ◆【伊朗提交和谈新方案,但双方立场仍显著分歧】 伊朗日前经由斡旋方巴基斯坦向美国转交的最新谈判方案内容,总计14点提议,主要内容包括确保不再发生军事侵略、美军从伊朗周边地区撤出、解除海上封锁、解冻伊朗被冻结资产、支付赔偿、取消制裁、在所有战线(包括黎巴嫩)实现和平、建立霍尔木兹海峡新的管理机制等。伊朗方称提案更聚焦“结束战争”,要求各项议题在30天内确定结果;重点是在所有战线结束冲突,包括黎巴嫩。现阶段美伊没有进行核谈判。美国总统特朗普表示,伊朗的新提议是不可接受的。但特朗普致函国会,以美伊敌对行动 “结束” 为由,规避未经国会授权用兵的 60 天期限,未使用 “战争” 表述以保留后续行动空间。5 月 3 日,伊朗外交部证实已收到美方回应并正在审议,强调现阶段谈判不涉及核问题。双方立场分歧显著,伊朗坚持快速全面终战,美方态度强硬且保留军事手段,中东局势不确定性仍高,持续影响全球能源供给与风险资产定价。(财联社) ◆【欧佩克持续增产,伊拉克重启叙伊陆地运油线路】 “欧佩克+”联盟在阿联酋正式退出后,由 7 个主要产油国达成共识,欧佩克发表声明宣布 6 月日均增产原油 18.8 万桶,这是该联盟连续第三个月上调产量,同时重申将持续履行维护全球原油市场稳定的承诺。阿联酋此前已正式宣布退出石油输出国组织(欧佩克)及 “欧佩克 +” 联盟,加之近年来卡塔尔、厄瓜多尔、安哥拉相继退群,外界普遍认为,欧佩克成员国在全球原油产量中的占比已降至 30%-35%,其对全球原油产量的控制能力被进一步削弱。与此同时,全球能源运输与市场预期出现新动态:5 月 2 日,伊拉克边境口岸管理部门证实,70 辆装载原油的油罐车经由拉比亚口岸进入叙利亚,标志着伊拉克时隔 13 年重新启用这条陆地运油线路,将进一步丰富中东原油运输渠道;美国财长贝森特同步发表讲话,预期战争结束后油价将大幅回落,霍尔木兹海峡航运量有望提升,释放全球能源供给趋于宽松的信号。(财联社) 『国内财经要闻』 ◆【五一出行:单日人流、客流、车流将创历史同期新高】 交通运输部预测,“五一”假期全社会跨区域人员流动量将达15.2亿人次,日均3.04亿人次,同比增长4%。单日人流、客流、车流将创历史同期新高。2025年5月1-3日,全社会跨区域人员流动量日均31072万人次,同比去年五一假期期间日均提升6%。其中,铁路日均客运量2106万人次;公路人员流动量28563万人次;水路客运量201万人次;民航客运量203万人次。(财联社) ◆【豆包将新增付费订阅】 据第一财经,近日,豆包AppStore页面出现付费版本服务声明。对此,豆包官方回应称,豆包始终提供免费服务,在免费服务的基础上,豆包也在探索推出更多增值服务,相关方案细节目前还在测试阶段。另据接近豆包的人士透露,付费功能将主要专注在复杂任务和生产力场景,如PPT生成、数据分析、影视制作等。随着模型能力持续升级,产品已经能满足越来越多的复杂高价值任务。但此类任务需消耗更多算力与推理时间,因此豆包计划上线付费服务,满足好这部分复杂场景需求。免费版本则继续面向用户的日常使用。(第一财经) (数据来源:Wind,华夏基金,各媒体、各券商研报,截止至2026年5月5日) 风险提示:以上不构成个股推荐。本资料不作为任何法律文件,观点仅供参考,不构成个股推荐。资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27