打开APP

随着指数投资不断进化,越来越多自带策略、自带思考的 Smart Beta 指数,正在 A 股市场逐步兑现超额价值。

创业板成长(399296)思考的是:创业板从355家扩容到1395家,创业板指还是那一百只。最有弹性的成长,不仅在于个头大小,还在业绩和趋势里。

自由现金流(980092)思考的是:做对投资的本质极其朴素,那就是找到真正会“造血”的企业,具备充裕且稳定自由现金流的公司,拥有更多选择权。

这两种相信,被写成公式装进指数的编制规则里,每季度调一次仓。

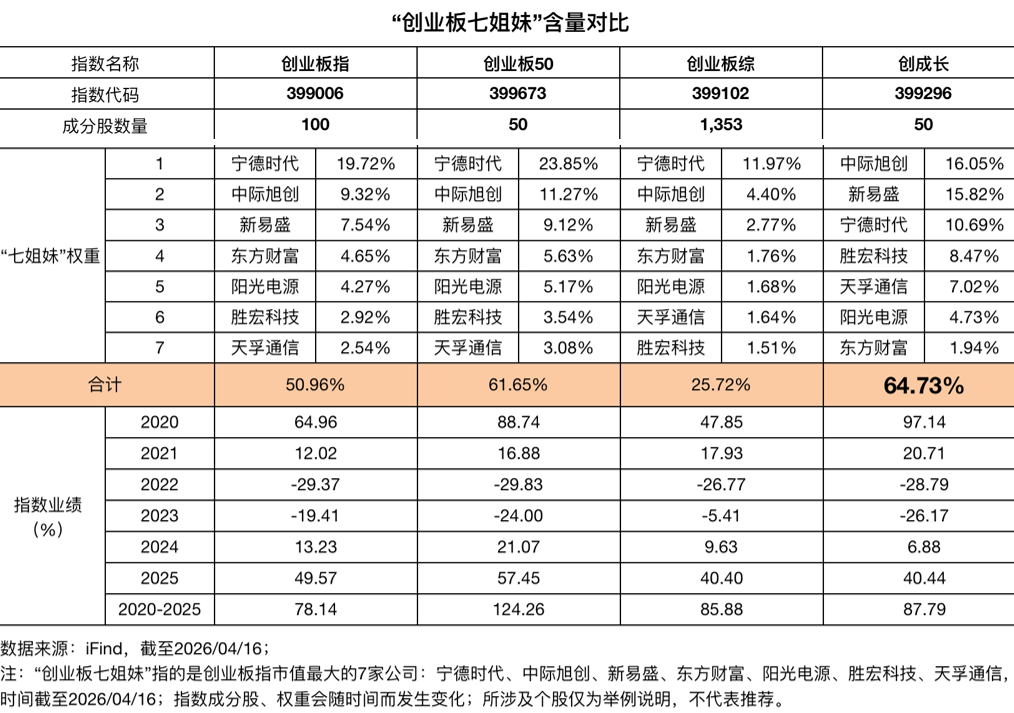

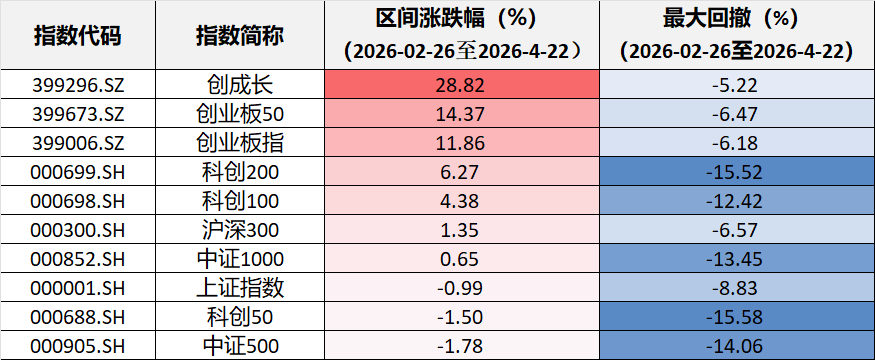

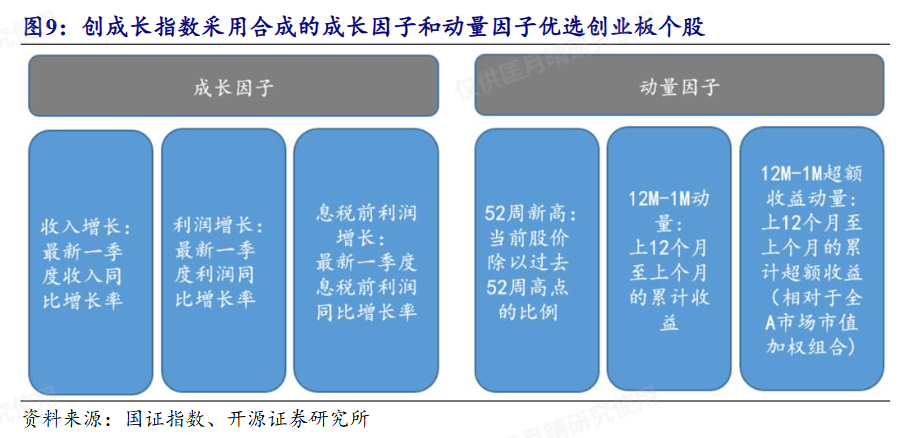

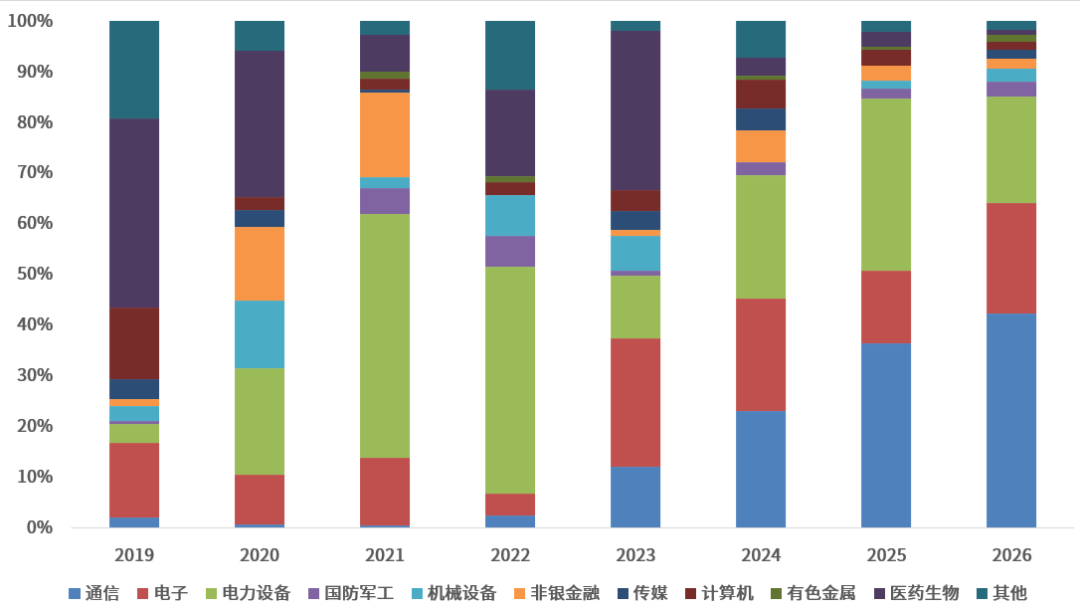

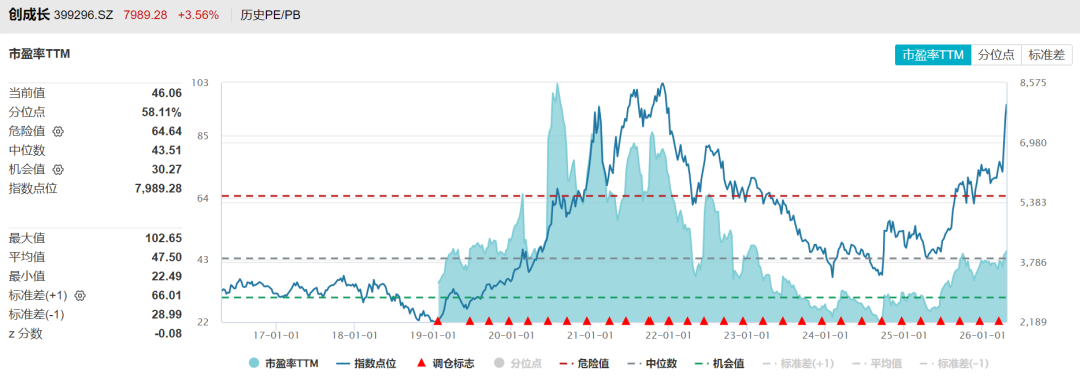

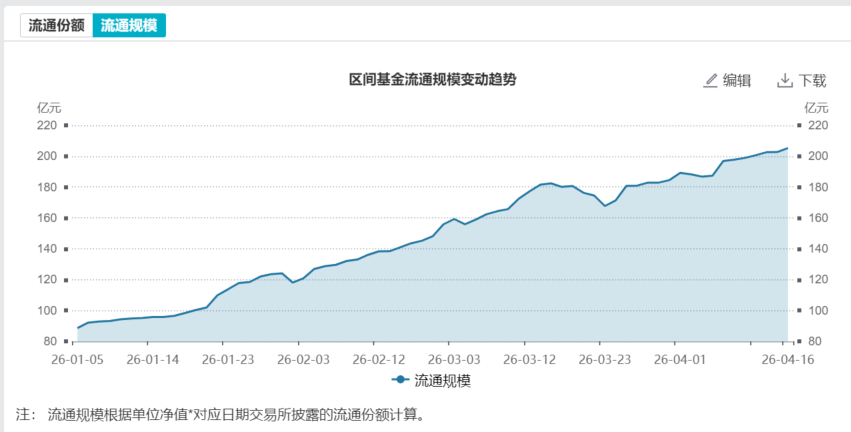

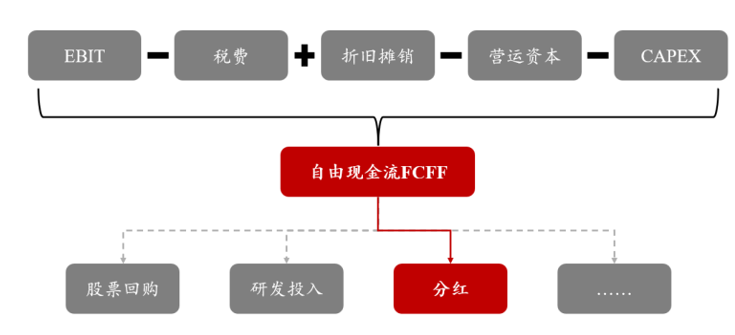

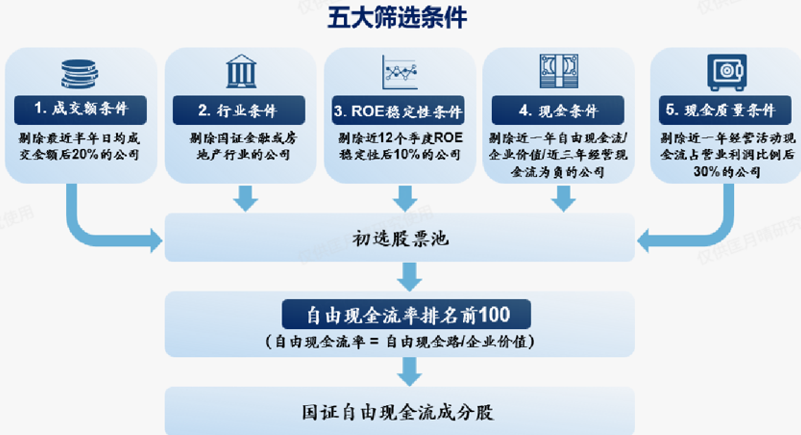

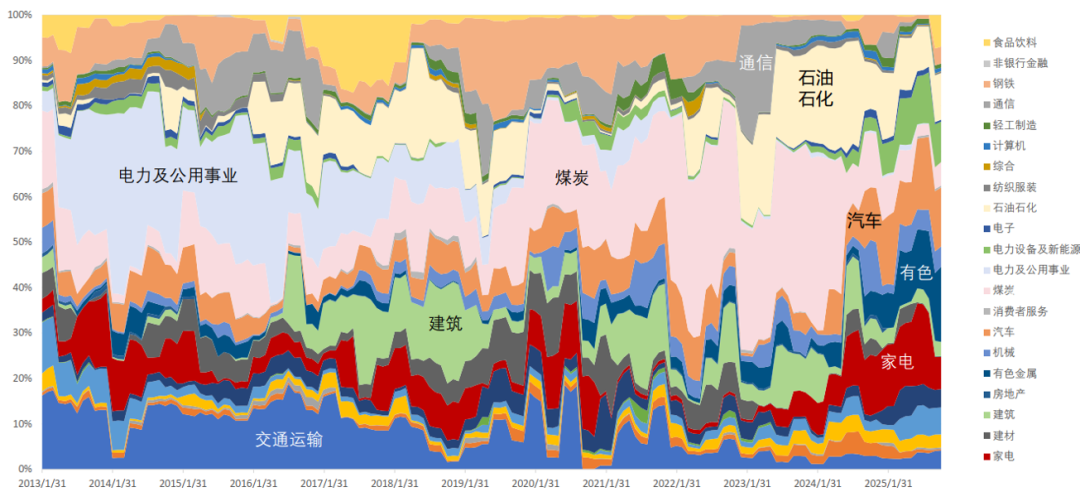

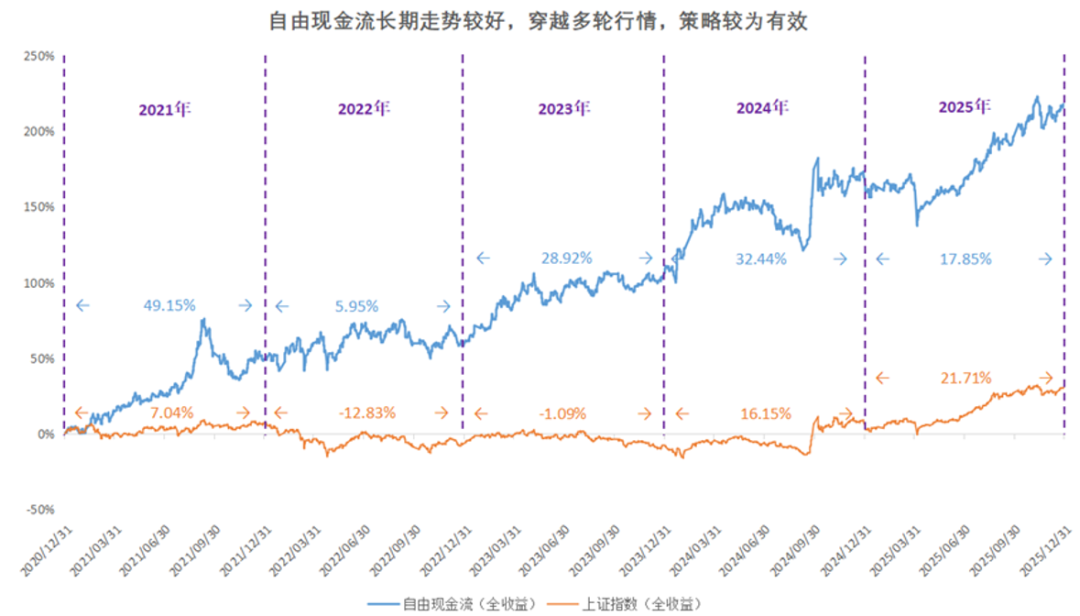

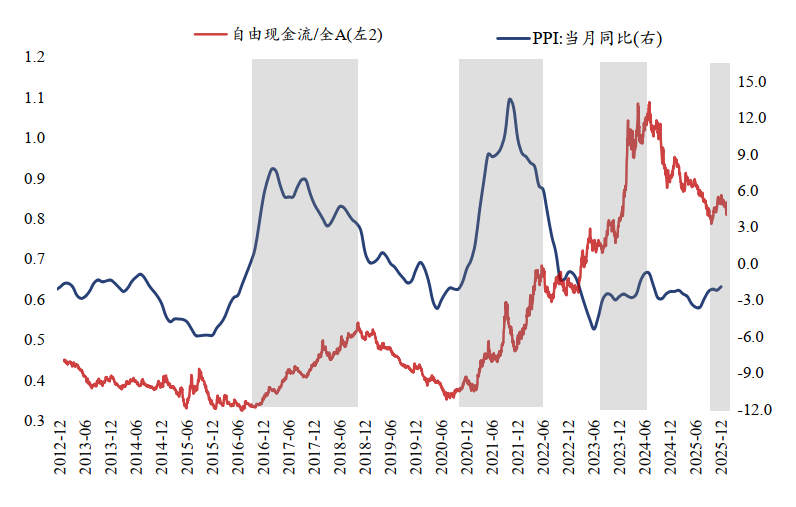

近日创业板大涨,刷新了近11年来新高。网络上开始流行一个颇具江湖气的说法——“创业板七姐妹”。 曾几何时,A股投资者羡慕地看着美股的“七姐妹”——苹果、微软、英伟达们(个股不构成推荐),它们用庞大的身躯和惊人的盈利能力,托起了美股的十年长牛,被尊为“定海神针”。 如今,当创业板指创下近11年新高,A股也终于拥有了自己的“七姐妹”:宁德时代、阳光电源、中际旭创、新易盛、天孚通信、胜宏科技、东方财富,主导着这轮创业板的结构性牛市。(个股不构成推荐) 当人们去争相寻找“创业板七姐妹”含量最高的指数,便找到了创成长指数(399296),合计权重高达64.73%,夺得头魁。 优质龙头的汇聚,赋予了创成长指数一种特殊的韧性。美伊冲突以来,主流宽基普遍调整,创成长却逆势走强,不仅录得正收益,更大幅跑赢了创业板指、科创板和沪深300。 (数据来源:Wind,数据区间2026.2-2026.4) 创成长为什么能有这样的战斗力?根源在于其独特的编制逻辑。它不满足于传统的市值加权,而是采用“成长因子+动量因子”的双重筛选模型。 创成长指数的选股框架分为两步:第一步,剔除流动性后20%的个股,确保可投资性;第二步,基于成长因子(营收同比、净利润同比、EBIT同比)和动量因子(52周新高、12M-1M累计收益、12M-1M超额收益)进行综合打分,选取前50只股票,并按因子得分与市值加权,单股权重上限15%,季度调仓。 这一设计的核心优势在于:成长因子锚定基本面兑现能力,动量因子捕捉市场资金共识。两者叠加,既避免了单纯追涨的技术面风险,又避免了买入低估值但无人问津的价值陷阱。 截至2026年3月末,指数前十大权重占比约70%,其中中际旭创(16.05%)、新易盛(15.82%)、宁德时代(10.69%)位列前三(个股不构成推荐),通信(光模块)、电子(半导体)、电力设备(储能)三大行业合计占比超85%。这种“创业板七姐妹”式的集中持仓,扛起了创业板新高的大旗。 从行业层面看,创成长相对创业板指在通信、电子、计算机上持续超配,在医药、食品饮料、消费服务上持续低配。创成长的行业超欠配并非固定,而是由当期个股的成长与动量得分动态决定的。 创成长指数(399296.SZ)历年权重变动 (数据来源:Wind,截至2026.4.22,行业采用申万一级行业) 通信行业:自2025年9月调仓后持续超配,大幅贡献超额,主要受益于光模块在AI算力需求爆发下的业绩与股价双击。 电力设备及新能源、计算机亦提供正向贡献,但幅度小于通信。 医药的低配在2025-2026年避免了集采与研发周期拖累,成为相对收益的“隐形正贡献”。 2025年下半年以来,通信板块同时满足业绩高增(成长因子得分高)与股价创新高(动量因子得分高),自然被指数高权重纳入。这说明创成长本质上是一个因子驱动的自适应行业配置工具,而非人为押注特定行业。 当前,创业板深化改革落地、AI算力与新能源产业景气共振、机构资金持续流入,创成长策略正处于政策、产业、资金三重驱动的有利窗口。 从估值看,创成长当前市盈率约44倍,与创业板指大致相当,处于中性区间。适合看好AI+新能源双主线,能承受中高波动,追求进攻性的成长风格投资者。 (数据来源:Wind,截至2026.4.22) 同样凭借思考能力跑出来的,还有另一个指数。持续涌入的百亿资金背后,究竟是什么逻辑支撑着投资者的选择? 某自由现金流ETF上市以来规模持续增长 数据来源:Wind,截至2026.4.16。历史数据仅供参考,不代表未来表现。 这个指数着眼价值,同时也带着一种“动态进化”的成长属性。自由现金流策略的核心逻辑回答了投资最朴素的问题:这门生意到底有没有持续产生可分配现金的能力。从方法上,它又通过自由现金流率与季度调样,把“好生意+好价格”用规则固化下来。 自由现金流与分红的关系 (数据来源:浙商证券研究所) 选股逻辑有多硬核? 首先剔除金融和地产——这两个行业的现金流结构与实体企业差异过大。随后设置三道硬门槛:近三年经营现金流持续为正;近一年自由现金流与企业价值均为正;经营现金流占营业利润比例超过70%,以此过滤“纸面富贵”。此外,过去十二个季度ROE波动最大的10%也会被剔除。最终,幸存者按自由现金流率从高到低排序,选出前100名。 国证自由现金流指数编制规则 资料来源:Wind,西部证券研发中心 整套规则下来,筛出的都是既能赚钱、又能把钱赚回来、而且盈利还稳定的优质企业。 从历史数据来看,自指数基日(2012年12月31日)以来,国证自由现金流全收益指数(480092.CNI)长期累计涨幅达804.75%,年化收益率高达18.62%,显著高于中证红利、红利低波、沪深300的全收益指数。自2019年开始连续7年正收益。 数据来源:Wind,统计区间为2012.12.31-2026.4.17。历史数据仅供参考,不代表未来表现。全收益指数2021-2025年涨跌幅分别为: 49.15%、 5.95%、 28.92%、32.44%、 17.85%,价格指数2021-2025年涨跌幅分别为: 43.81%、 1.53%、21.87%、28.07%、 14.23%。指数的过往业绩及其净值高低并不预示其未来业绩表现。 而且,指数采用季度调仓机制,更及时的调仓机制亦构成了其重要的超额收益来源,成就了指数长期业绩实力。 财报指标的角度分析,当行业处于上行周期时,股票的自由现金流率较衰退期较高,通过自由现金流率可以筛选出处于上行期的股票,或是在周期变化时提前反应,对经济周期表现出较强的适用性。 历史业绩是指数思考的“结果”,而我们有必要回顾过去一年的调仓轨迹,那是它的“思考过程”。 2025年3月,指数增配现金流改善的有色金属,精准捕捉了周期成长行业的拐点;6月,大幅减配现金流恶化的煤炭,在板块下行前提前抽身;9月,增配钢铁等反内卷利好板块,率先捕捉业绩修复的信号;12月,增配盈利上行的化工,同时减配基本面仍在磨底的食品饮料,及时完成去伪存真。全年来看,大幅增配有色的超额收益是主要来源,持续减配煤炭则成功规避了“负成长”板块的拖累。(数据来源: Wind,华夏基金;数据说明:行业权重变化=指数调样后行业权重-指数上一期行业权重;行业超额收益= 调样后一个季度申万一级行业累计收益-行业等权指数累计收益;行业变动超额收益贡献=行业权重变化*行业超额收益)。 国证自由现金流指数(980092)行业分布 数据来源: Wind,华夏基金;数据时间区间: 2013/1/31-2025/12/31 近期自由现金流指数有所回调,市场出现不安的声音,但自由现金流策略的底层,是对投资本质的回归——找到真正拥有造血能力的企业,以合理的成本,长期陪伴。 如果策略能够在上涨后自动降低“变贵”的暴露、在现金流恶化时及时退出,持续把“现金流率更高”的公司纳入组合,净值表现可能就更容易呈现一种“回撤—修复—上行”的节奏。对长期持有者来说,这种“台阶式前进”的路径,往往比短期冲高回落更容易坚持。 数据来源:Wind,统计区间为2012.12.31-2025.12.31。历史数据仅供参考,不代表未来表现。全收益指数2021-2025年涨跌幅分别为: 49.15%、 5.95%、 28.92%、32.44%、 17.85%,价格指数2021-2025年涨跌幅分别为: 43.81%、 1.53%、21.87%、28.07%、 14.23%。指数的过往业绩及其净值高低并不预示其未来业绩表现。 事实上,自由现金流策略更适配盈利回升周期。2026年多重因素的同步共振,会进一步加速了资金向这一策略集结。 当前我国宏观信号积极,3月国内PPI同比转正,企业自由现金流回升,基本面持续改善。自由现金流策略在经济复苏期更具进攻性,其原因在于配置行业的周期制造属性更强。当PPI回升、企业盈利改善时,这些行业对价格变化的敏感度更高,盈利弹性和估值修复空间更大。 说到底,从工具性上来说,现金流策略本质是一个着眼长期、或更适合底仓配置的策略,这个会思考的指数天然对投资者的择时要求相对较低。 时至今日,当我们畅想指数产品未来的模样时,一个趋势无比确凿——它们正在向着更智能、更先进、更具备自我生命力的形态进化。 创成长指数用“成长+动量”的双重因子,捕捉创业板的核心成长机遇;国证自由现金流指数用“现金为王”的逻辑,筛选具备持续造血能力的优质企业。 它们的成功,不仅证明了Smart Beta策略的有效性,更彰显了指数投资赛道的强大生命力—— 风险提示

所谓自由现金流,用最简单的话说:企业经营赚来的钱,减去维持运营必需的开支后,真正能自由支配的现金。利润可以调节,现金不会说谎。它是分红和回购的底气,是企业内在价值的核心来源。

当一个指数能够以自带策略的形式,实现接近甚至超越主动投资的效果,本质上是指数投资在整个投资领域的一次胜利。

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27

2026-05-06 16: 27