打开APP

摘要

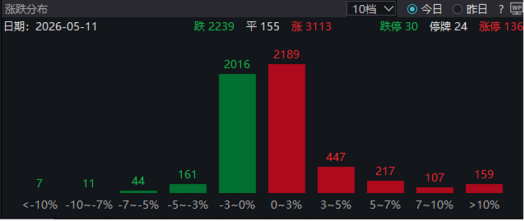

1、昨日A股市场表现持续强劲,各大指数均刷新本轮新高。沪指涨1.08%报4225.02点,成指上涨2.16%报15899.30点,两市共计成交3.56万亿元,较前一交易日显著放量。盘面上上涨个股超3100家,TMT、半导体、内存、CPO等板块表现突出。展望后市,A股市场放量创下新高,强势行情有望延续,建议投资者关注景气度较高的产业链ETF。

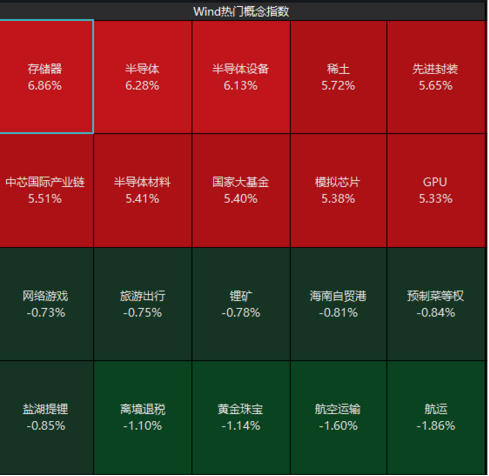

2、昨日芯片板块迎来爆发式上涨,科创芯片设计ETF(589260)涨超7%,半导体设备ETF(159516)、芯片ETF(512760)涨超6%,科创芯片ETF(589100)、集成电路ETF(159546)涨超5%。存储方面:全球存储芯片进入超级周期,巨头产能满载仍供不应求,涨价预期持续强化。算力芯片方面:随着Agent渗透持续提升配比,CPU依旧有较强弹性;GPU方面,全球AI capex持续提升。展望后市,宏观层面,地缘政治风险暂缓,叠加全球流动性环境宽松,科技成长风格在未来一段时间内或将仍占主导。板块层面,CPU重估叙事和存储涨价叙事或将持续。但需注意板块自4月以来累计涨幅可观,需警惕短期过热后的技术性回调。

3、A股高端制造板块展现强劲动能,中证机床指数表现亮眼,单日涨幅达3.65%,月初至今已涨超13%。作为制造业的“工业心脏”,机床行业正处于设备更新周期的核心受益环节,AI算力带来的液冷设备加工、人形机器人精密零部件加工,以及新能源汽车一体化压铸等场景,正为高端数控机床打开全新空间。结合制造业资本开支的回暖趋势,整个产业长期逻辑依然顺畅,具备较好的配置价值。感兴趣的投资者可适当关注工业母机ETF(159667),以定投或分批布局的方式参与高端制造板块的成长红利。

4、光伏ETF(159864)交投热度持续升温,昨日上涨2.51%。光伏板块正处于从产能博弈向出海盈利与技术溢价双轮驱动的逻辑转换期,当前TOPCon、HJT、BC电池等新技术路线的量产良率已突破98%,相关头部企业在海外市场的毛利率普遍维持在22%至28%的健康区间。光伏行业在经历深度的产业链价格调整后,随着厂商和渠道库存逐步去化,基本面已经出现企稳向好的积极信号。投资者可适当关注光伏ETF(159864)的长期空间,结合自身的风险承受能力,理性把握光伏产业技术迭代与格局优化带来的结构性机遇。

正文

昨日A股市场表现持续强劲,各大指数均刷新本轮新高。沪指涨1.08%报4225.02点,成指上涨2.16%报15899.30点,两市共计成交3.56万亿元,较前一交易日显著放量。

盘面上,上涨个股超3100家,TMT、半导体、内存、CPO等板块表现突出,资金持续流入科技及供应链高景气赛道。与此同时,房地产板块在多地楼市政策利好下已连涨八日,工程机械等周期板块亦因需求强劲而上涨。展望后市,A股市场放量创下新高,强势行情有望延续,但另一方面市场结构分化显著,建议投资者关注景气度较高的产业链ETF。

来源:WIND

昨日芯片板块迎来爆发式上涨,科创芯片设计ETF(589260)涨超7%,半导体设备ETF(159516)、芯片ETF(512760)涨超6%,科创芯片ETF(589100)、集成电路ETF(159546)涨超5%。板块热度呈现全球共振特征,从美股存储巨头到亚太半导体资产,正向反馈效应显著。

来源:WIND

存储芯片方面,全球存储芯片进入超级周期,上周五美股闪迪暴涨16.6%,美光科技大涨15.49%,SK海力士飙升10.97%。核心驱动力在于AI算力基建对HBM3E、DDR5等高带宽存储的指数级需求,叠加传统数据中心补库存,存储巨头产能满载仍供不应求,涨价预期持续强化。

算力芯片方面,随着Agent渗透持续提升配比,CPU依旧有较强弹性。AMD财报超预期彻底点燃CPU重估叙事。市场此前过度聚焦GPU在AI训练端的统治地位,但AMD最新业绩显示,随着大模型推理场景深入,CPU与GPU的协同计算正推动两者配比向1:1收敛,数据中心CPU业务迎来第二增长曲线,相关设计厂商估值空间被打开。GPU方面,全球AI capex持续提升,2026年约为8000亿美元,2027年约为1.13亿美元,持续高速增长。

此外,韩国KOSPI指数盘中最高涨至7816点续创历史新高,早间更因KOSPI200期货暴涨5%触发熔断机制,程序化交易暂停5分钟,反映全球资金对半导体资产的配置已至狂热阶段。

全球宏观方面,外交部官宣特朗普将于5月13日至15日访华,市场对中美在科技关税、供应链管控等领域的预期边际改善,地缘政治风险溢价回落,进一步推升市场风险偏好。

展望后市,宏观层面,地缘政治风险暂缓,叠加全球流动性环境宽松,科技成长风格在未来一段时间内或将仍占主导。板块层面,CPU重估叙事和存储涨价叙事或将持续。但需注意板块自4月以来累计涨幅可观,后续波动率可能显著放大,警惕短期过热后的技术性回调。感兴趣的投资者可持续关注科创芯片设计ETF(589260)、半导体设备ETF(159516)、芯片ETF(512760)、科创芯片ETF(589100)、集成电路ETF(159546)等产品的投资机会。

5月11日,A股高端制造板块展现强劲动能,工业母机ETF(159667)表现亮眼,单日涨幅达3.73%。4月底,国家发改委下达了2026年第二批915亿元“两新”设备更新项目资金。作为制造业的“工业心脏”,机床行业正处于设备更新周期的核心受益环节。

来源:WIND

从投资逻辑上看,基本面筑底回升与新兴需求爆发是机床板块的两大核心支撑。2026年一季度,国内金属切削机床产量同比增速达12.3%,创下近三年新高。同时,日本3月机床订单创历史新高,海外订单同比+40%。产业链反馈显示发那科、三菱数控系统自4月上旬起交期延长、部分缺货,侧面验证了机床行业正迈向产能扩张阶段。在需求端,AI算力带来的液冷设备加工、人形机器人精密零部件加工,以及新能源汽车一体化压铸等场景,正为高端数控机床打开全新空间。传统复苏与新兴拉动的双轮驱动,构筑了板块坚实的业绩基本盘。

投资工具方面,工业母机ETF(159667)紧密跟踪中证机床指数。该指数编制具有鲜明的全产业链特色,精选50家业务覆盖机床整机、数控系统、主轴、刀具等关键环节的上市公司。当前指数成分股已向高景气赛道的配套设备延伸,涵盖自动化设备、激光加工及战略金属等细分龙头。在新型工业化规划加速落地的预期下,核心企业有望凭借技术壁垒,在国际中高端市场占据更重要份额。

综合来看,在设备更新政策落地、国产替代加速、下游新兴产业扩产的三重逻辑共振下,工业母机赛道正迎来提质放量的新周期起点。结合制造业资本开支的回暖趋势,整个产业长期逻辑依然顺畅,具备较好的配置价值。对于看好中国高端装备自主可控与新质生产力发展的投资者而言,可适当关注工业母机ETF(159667),以定投或逢低分批布局的方式参与高端制造板块的成长红利。(详见《段佳琪:工业母机——HALO资产的中国硬核表达》)

光伏ETF(159864)交投热度持续升温,昨日上涨2.51%。消息面上,天舟十号货运飞船成功发射,并搭载了我国自主研发的柔性封装单晶硅太阳电池样品进入太空开展在轨实验。这一技术突破不仅为未来大规模卫星互联网及太空算力提供了关键支撑,也彻底打开了太空光伏这一全新的产业成长空间,提振了市场对光伏技术多元化应用边界的信心。

来源:WIND

回到行业基本面,光伏板块正处于从产能博弈向出海盈利与技术溢价双轮驱动的逻辑转换期。近期高层会议明确提出要深入整治内卷式竞争,多部门联合部署产能调控与兼并重组,叠加4月1日起光伏产品出口退税的正式取消,行业正加速出清落后产能,向高质量发展转型。在需求端,全球光伏装机依然保持强劲韧性。数据显示,2026年一季度全球光伏新增装机达到68.2GW,同比增长29.7%,其中中国分布式光伏增速已连续5个季度超过40%。与此同时,技术迭代带来的盈利优势愈发显著,当前TOPCon、HJT、BC电池等新技术路线的量产良率已突破98%,相关头部企业在海外市场的毛利率普遍维持在22%至28%的健康区间。这些扎实的数据表明,光伏行业在经历深度的产业链价格调整后,基本面已经出现企稳向好的积极信号。

作为把握光伏行业整体复苏机遇的有力工具,光伏ETF(159864)紧密跟踪中证光伏产业指数。该指数全面覆盖了硅料、硅片、电池、组件、逆变器及储能系统集成等核心环节,具备极高的产业纯度与行业穿透力。随着光伏设备行业逻辑的持续强化,资金面也展现出对该板块的浓厚兴趣。自4月上旬以来,中证光伏产业指数累计涨幅已超过15%,彰显出市场资金对光伏板块底部反转预期的认可。

展望未来,随着光伏产业链价格触底企稳,厂商和渠道库存逐步去化,行业多项核心数据有望扭转此前的下行局面。在当前估值已经较为充分地反映了前期盈利压力的背景下,光伏板块具备较高的中长期配置价值。对于看好新能源赛道长期发展潜力以及算电协同新基建方向的投资者而言,光伏ETF(159864)提供了一个便于一键布局的指数化投资工具。感兴趣的投资者可适当关注该基金的长期投资价值。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2026-05-12 13: 20

2026-05-12 13: 20

2026-05-12 13: 20

2026-05-12 13: 20

2026-05-12 13: 20

2026-05-12 13: 20