5月18日,中国体育消费品牌非凡中国(08032.HK)公告表示,按每股63.6港元的作价减持6000万股李宁股份,套现38.16亿港元。

完成后,非凡中国于李宁的持股比例将由原来的13.28%降至10.87%。

受此消息影响,非凡中国早盘一度大涨超16%,截至收盘,该股报0.64港元,涨4.92%,最新总市值为60.9亿港元。

非凡中国配售减持李宁约2.4%股权 套现逾38亿港元

5月18日,非凡中国(08032.HK)发布公告称,于公告日,该公司全资附属公司非凡中国BVI作为卖方与配售代理订立配售协议。

根据协议,卖方同意委任配售代理,而配售代理同意作为卖方代理促成买方购买卖方所持的销售股份,或若未能成功促成,则由其自身购买销售股份,惟须受配售协议所载条款及条件规限。

配售价厘定为每股销售股份63.6港元,较李宁公司股份于2021年5月17日于联交所所报收市价每股68.05港元折让约6.54%。配售事项之所得款项总额将约为38.16亿港元,而经扣除配售事项之佣金及其他开支后,所得款项净额将约为37.87亿港元。于本公告日期,销售股份占李宁公司已发行股本约2.41%。该交易将于2021年5月21日落实。

关于本次售出股份,非凡中国称,配售事项乃变现其于李宁公司部分投资的一个机遇。非凡中国考虑将配售事项的所得款项净额用作于该公司管理层认为的合适机遇出现时该集团的潜在收购;该集团的一般营运资金;及在考虑该集团的整体财务表现及资金需求后,在适当的情况下,于配售事项完成后宣派特别股息以作为对股东的回馈。

董事会认为配售协议的条款属公平合理,及配售协议项下拟进行的交易乃符合该公司及股东的整体利益。该公司拟在配售事项完成后继续持有其于李宁公司的剩余权益作为一项长期投资。

同时,非凡中国表示,由于部分出售于联营公司的投资所产生的预期收益带来贡献,集团预计于2021年上半年之股东应占溢利将因进行配售事项而较2020年同期大幅增加。

非凡中国一度涨超16% 李宁为该公司的实际控制人

据了解,非凡中国致力于推广高品质的生活方式及提高中国体育行业的标准及价值,其主要业务为投资控股。核心业务为经营“多品牌鞋服”,同时亦经营“运动体验”,包括体育目的地、体育赛事活动和电竞俱乐部之营运、服务及投资。

李宁公司是非凡中国的一间联营公司,其主要业务范围涵盖于中国从事之体育相关鞋类、服饰、器材及配件之品牌开发、设计、制造、销售及分销。

值得注意的是,李宁先生为非凡中国的董事会主席、执行董事,同时一季报显示,李宁亦是非凡中国的实际控制人,直接持股占比为0.23%。

此前,非凡中国发布公告称,2021年一季度,公司收益3.6亿港元,同比增长289.7%;权益持有人应占利润885.6万元,同比下滑67.2%;基本每股收益0.08港仙。

非凡中国表示,收益增长主要由于透过于2020年七月下旬收购堡狮龙国际集团有限公司为集团多品牌鞋服业务带来的贡献。而对于利润下滑,非凡中国解释称这是由于堡狮龙集团产生的经营亏损。

集团将全力发展旗下鞋服品牌,包括亚洲知名休闲服装品牌-堡狮龙、年轻潮流品牌LNG等,进一步扩大业务规模。未来,非凡中国会继续积极推进各类型国内及国际消费品品牌的潜在项目并购机会。如果完成收购Clark后,集团消费品业务的版图将进一步扩大,并与原有品牌之间产生协同作用。集团将继续致力于在中国进一步城市化和现代化发展中所产生的大消费的市场环境中获取生意增长的机会,并将集中主要资源投入到多品牌鞋服核心业务上。

多家大行上调李宁目标价 市值两个月飙涨620亿港元

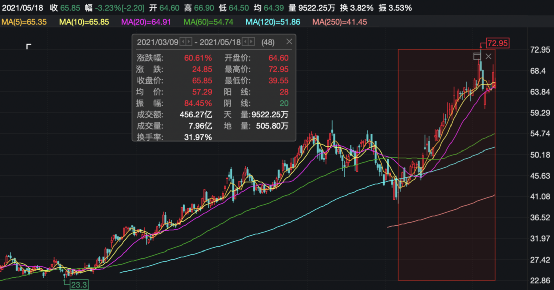

由于非凡中国拟配售6000万股李宁股份,受此影响李宁早盘逆市大挫。截至收盘,李宁跌3.23%,报65.85港元;成交金额61.3亿港元,换手率3.82%,最新总市值为1642亿港元。

不过拉长时间来看,受新疆棉事件及国货浪潮的影响,李宁的股价表现十分亮眼,已经从3月初的41港元/股已经飙升至近73港元/股。截至目前,该股已经累计涨超60%,市值随之大涨620亿港元。

近日,国产运动品牌龙头李宁公布2021Q1经营情况,李宁销售点(不包括李宁YOUNG)全平台零售流水同比录得80%-90%高段增长。线下渠道(包括零售及批发)录得80%-90%低段增长,其中零售渠道录得90%-100%低段增长,批发渠道录得80%-90%低段增长;电商业务录得约100%增长。

安信国际指出,棉花事件给国产品牌带来更高的关注度,公司作为行业龙头优先受益于该事件,综合考虑,给予“增持”评级。此外,后疫情时期民众对健康的重视性有所提高,对于体育用品的需求进一步提升。棉花事件也使得国产品牌受到更多消费者的认可,刺激短期销售增长。虽然短期事件的影响相对短暂,但李宁借助短期事件提升了品牌影响力,中长期有望实现更高收益。我们持续看好体育用品赛道未来的发展,李宁作为行业龙头,将优先享受行业增长红利。

与此同时,汇丰研究发表报告,认为李宁(2331.HK)首季销售的强劲增长反映品牌吸引力增强,尤其是对年轻消费者,因此将今年的收入增长预测由24%提高至44%,并预计李宁的净利润在2021年至2023年期间将以32%的复合年增长率增长,期间收入年均复合增长率为19%。在更高的收入预测的推动下,汇丰把李宁2021至2023年度的净利润预测分别提高16%、21%、24%,收入预测分别提高16%、19%、23%,维持“买入”评级,目标价由58.9港元上调至71.6港元。

据悉,本周五(5月21日)盘后,恒生指数公司将公布恒生系列指数一季度审议结果,其中包括恒生指数、国企指数、恒生科技指数等港股主要旗舰指数。中金表示,经测算,李宁等排名靠前,有可能成为被纳入恒指的潜在候选者。

李宁4月份销售额暴涨800% 阿迪、耐克销售额腰斩

据彭博报道,晨星的报告显示,4月阿迪达斯、耐克的天猫旗舰店销售额相比去年同期分别下降了78%、59%,同时优衣库也下滑了21%,而李宁、安踏的销售显著增长,销售额显著增长。

晨星报告还表明,李宁旗下的时尚产品线“中国李宁”天猫的销售额在4月份同比增长超800%。与此同时,包括旗下多个品牌的安踏整体销售额同比增长59%。2021年一季度,李宁销售点零售流水同比录得80%-90%高段增长。

业内人士指出,这或许与此前“新疆棉事件”有关,该事件爆发后,国产鞋服品牌备受消费者青睐。

5月6日,瑞信发表中国体育用品行业报告表示,基于行业近期销售波动,该行决定观察各体育用品品牌在内地天猫旗舰店的销售表现,该行估算天猫旗店的销售占内地体育品牌总体线上销售介乎30至40%。瑞信亦估计“中国李宁”于今年4月在内地天猫旗舰店的销售按年大升815%,增速远高于安踏升51.2%,而李宁总体4月相关销售则上升72.3%。

2021-05-19 08: 25

2021-05-19 16: 06

2021-05-18 22: 35

2021-05-19 14: 39

2021-05-19 14: 33

2021-05-19 09: 16