从锂电池、光伏、新能源汽车到芯片,这些上最为火爆的行业赛道,在外资眼中是否也一样是炙手可热的香饽饽呢?

至少,一些前期涨幅过大、估值较高的新能源车已经有机构开始”下车”。

在经历了一年7倍的疯狂后,特斯拉股票今年基本维持在高位震荡。尽管其所处的新能源车赛道仍被看好,但经历过一轮大涨后却不再是许多机构的青睐对象。特斯拉的基本面还在持续改善,已经连续8个季度盈利,有机构已经开始提前减仓:

柏基投资(Baillie Gifford)是一家传奇的独立私人合伙企业,尤其擅长于数十年的长期投资,是不少科技巨头如亚马逊、阿里巴巴、特斯拉的大股东。旗下旗舰基金近5年收益率达373%,近10年收益达717%,远超同期伯克希尔哈撒韦76%/189%的业绩。同时,其持仓5年换手率保持在20%左右,维持在一个相对较低的水准,是典型意义上买入并长期持有的主动型成长股买手。

以5-10年以上的周期去思考新兴科技公司的成长价值,是柏基这样的明星基金公司获取超额收益的制胜秘籍。这家机构从2013年起就开始买入特斯拉,直到2017年成为特斯拉的第二大股东,持股7年获利超过10倍,浮盈超过200亿美元。持有时间越长,经历的波动就越多。柏基投资持仓期间特斯拉股价10次下跌超30%,但柏基对外表示从未抛售,长期持有也使其成为特斯拉投资收益最高的机构投资者。

不过,自2020年起公司持续减持特斯拉,柏基从持有最高7% 的峰值削减到目前不到2%。其负责人对外宣称,一方面,减持主要是因为公司成功推动股价上涨及股价目前的表现;另一方面,还考虑了目前价格持续上涨的可能性。柏基投资也表示了减持并非看空赛道,它并没有完全清仓,表示还看好蔚来汽车。

即便一贯唱多的券商都开始改口,摩根大通给予特斯拉“减持”评级,强调了不利于营收增长的因素。估值是机构看空的一个重要理由:即使是在最近的回撤后,特斯拉的今年预期估值也仍高达160倍,目前市值仍然高达6900亿美元,超过了通用汽车、福特、丰田汽车和大众汽车的市值总和,而这些传统造车厂也正在蓄力,旗下新能源车销量也正迎头赶上。

柏基投资对外表示,很少会对股票短期波动和经济变量预测,更倾向于把握行业内可预测的趋势和蕴藏的机会。这家机构表示长期看好计算机通讯、人工智能、新能源及储能,基因测序和生物制药等赛道。

主权基金提前布局 一年获利近7倍

不仅有适时下车,也有提前上车的“选手”。这一轮赛道行情之前,也有不少QFII已经提前潜入相关个股,切入领域包括锂电池产业链、集成电路及太阳能等。从全球视角来关注这些赛道行业,更能够反思A股公司在全球产业链中的价值。

从A股市场来看,不少赛道股被外资提前“入股”。下半年以来涨幅超过20%的赛道个股中,就有24只个股获得QFII青睐:表现最好的要数锂矿石概念西藏矿业,短短一个多月时间涨幅达到85%。该股早有QFII潜伏其中。JPMORGAN CHASE BANK,NATIONAL ASSOCIATION、瑞士嘉盛银行自有资金、瑞士信贷(香港)均为其前五大流通股东,一季度末合计持有超过5亿元市值。

另一涨幅居前的赛道股迈为股份,主要生产太阳能电池丝网印刷生产线,下半年来涨幅达到61%。据最新中报,多家QFII都有持仓,如JPMORGAN CHASE BANK,NATIONAL ASSOCIATION、瑞银、比尔盖茨基金会及澳门金融管理局自有资金。

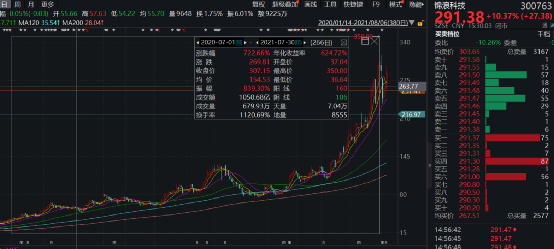

更有知名主权财富机构提前一年布局光伏产业链,回报率高达惊人的7倍。光伏产业链并网逆变器供应商锦浪科技,自2020年中就受到主权财富基金科威特政府投资局的青睐,持仓也从最初的不足70万股加仓到最新的270万股。该股自去年年中至今年7月创下历史高点,最大回报率达722.66%。

在盐湖提锂领域受关注的蓝晓科技是QFII持股比率最高的赛道股。一季报中浮现出JPMORGAN CHASE BANK,NATIONAL ASSOCIATION、高盛、花旗等多家机构的身影,合计持股比例超过15%,2020年报持股比例一度接近20%。从今年4月低点起算,该股的持股收益就超过了1.3倍。

光伏行业中国“一骑绝尘” 龙头获QFII重仓

随着全球对于气候变暖的关注,新能源尤其是光伏太阳能需求激增,这也构成全球资本关注的另一大赛道。相较于芯片领域的落后,在这一领域已深耕多年的中国公司占据了全球多数份额。

光伏发电需求的激增加大了太阳能电池板的需求。20 年前,中国生产的太阳能设备在全球份额中相当小,而现在,中国已经成为世界上最大的太阳能设备生产国。中国多晶硅生产构成了相当竞争优势,西方最大的太阳能级多晶硅生产商 Wacker Chemie 就指出,中国生产商的能源成本为其德国工厂的1/4。

中国大幅压低了太阳能电池板的价格,价格在过去十年中下降了 70%,太阳能发电的成本已经低于全球许多市场的化石燃料发电。中国太阳能产业已经成熟,多晶硅生产商在国际竞争中处于有利地位。西方的追赶者想在短时间内低成本建立一个全新的供应链非常困难。西方业内人士预测,中国的太阳能光伏行业在未来 3 至 5 年内仍将占据主导地位。

中国在太阳能供应链中的主导地位,也使那些试图在西方重建太阳能电池板工厂的公司处境艰难。目前,大多数将多晶硅切割成晶片、将晶片封装成电池并将电池组装成电池板的公司都在中国。即便美国对来自中国的太阳能组件和电池增加关税,也是中国公司在其他国家建立工厂绕开关税壁垒。不过,这一产业也需要面临竞争激烈,毛利率偏低的现状。

国内的光伏巨头隆基股份、通威股份自今年3月以来都走出了涨幅60%以上的长阳。隆基股份自3月26日以来上涨67%,近期股价也创下了历史新高。该股还受到QFII青睐,一季度获得高瓴中国价值基金新进持有2.26亿股,期末持有市值约200亿元,列第三大流通股东。

QFII持有的涨幅居前的赛道股

2021-08-08 20: 17

2021-08-09 00: 10

2021-08-09 13: 42

2021-08-09 16: 19

2021-08-10 00: 00

2021-08-10 00: 00