“宁王”终于出手!

今日午间,宁德时代在其官方微信号“CATL宁德时代”发布严正声明称,近期网络平台出现一系列恶意谣言,公司已向公安机关正式报案。

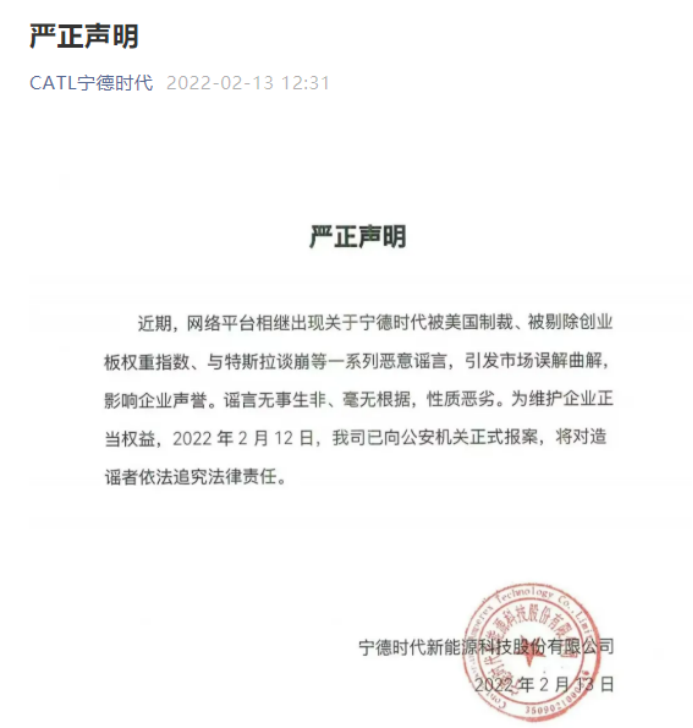

2月13日中午,宁德时代发布声明称:近期网络平台相继出现关于宁德时代被美国制裁、被剔除创业板权重指数、与特斯拉谈崩等一系列恶意谣言,引发市场误解曲解,影响企业声誉。谣言无事生非毫无根据,性质恶劣。

声明透露,为维护企业正当权益,2022年2月12日,公司已向公安机关正式报案,将对造谣者依法追究法律责任。

传闻四起,股价两月下跌三成

作为全球 " 动力电池一哥 ",宁德时代是过去两年A股最耀眼的存在,股价上涨了近十倍,有着“宁王”之称,其创始人曾毓群身家也水涨船高,一度登顶中国首富。但最近2个月来,情况出现了变化。

截至最新,宁德时代报489.99元/股,已跌至年线位置,最新市值11420亿元。春节后至今,宁德时代(300750)跌幅达到17.32%,市值蒸发近2400亿元。如果将时间拉长一些,2021年12月3日创下692元/股新高后,至2022年2月11日收盘,宁德时代至高点跌幅近30%,同期创业板指累计跌21%左右。以2021年三季报,该股股东13.42万户计算,宁德时代股东户均损失达到178.23万元。

之前,有市场分析认为,宁德时代的下跌主要是由传闻引发的。

传闻一,日前美国商务部将33家中国实体列入其未经核实清单,其中包括海目星的子公司广州市海目星激光科技有限公司,海目星为宁德时代的供应商。市场担忧宁德时代会受到影响。

2月8日,针对网传“宁德时代正在美国向专业机构求助,咨询其被美国制裁的可能性”等相关信息,宁德时代回应:这是不实信息。

传闻二,同在2月8日,一则所谓来自“证券社”报道截图表示:根据有关内部人员向证券社反馈,截止新年开年来,宁德时代已触发系统性风险,有关监管部门正考虑将宁德时代剔除创业板指数权重。

但据记者查询,根本不存在叫“证券社”的媒体,目前发布该截图的原文已被删除。

传闻三,有新闻与投资平台都在谈论,特斯拉或与宁德时代“谈崩”,比亚迪即将坐收渔翁之利。这或许是对于宁德时代股价最具杀伤力的一则传闻。

上述几则传闻,可信度有几分?宁德时代的态度很明确:恶意谣言,报警处理。

遭宏观首席罕见看空

无独有偶,在传闻四起时,2 月 11 日,一篇名为《宁德时代还能跌多少?一个定量分析视角》的研报刷屏,署名作者是首创证券首席经济学家韦志超及宏观研究员王蔚然。该报告在其个人微信号和首创证券研究同时发布。

该研报在 A 股市场引发轩然大波,首席经济学家亲自下场点评个股,这在行业极其罕见。研报的主要观点是,2021 年贵州茅台的走势与 2022 年宁德时代的走势有较强的相似性,参考贵州茅台的走势来看,宁德时代短期可能并未见底,逢高出货是优选。通过拟合,该研报判断宁德时代的调整可能并未结束,未来可能仍有 20% 下跌空间。

公开资料显示,韦志超现任首创证券首席经济学家,曾在上海交通大学、北京大学和布朗大学分别获得金融学 + 数学双学士、经济学硕士和博士学位。历任国泰君安、华夏基金、安信证券等机构任宏观研究负责人。2020年11月加入首创证券研究发展部。

不过很快,韦志超在个人微信公众号火速删除了该篇报告。原定于11日晚间20时举行的“看跌”宁德时代电话会议也临时取消,主讲人正是韦志超。

有意思的是,这并非宁德时代首次遭遇“非同寻常”的研报。2021年8月,国信证券3名分析师在研报中预测宁德时代2060年业绩,称宁德时代2060年储能业务营收体量约为1500-2000亿元,中枢将达到1714亿元;对应的储能净利润中枢为171亿元。两个月后,深圳证监局对其出具警示函的行政监管措施。深圳证监局表示,该份研报对宁德时代储能业务2060年营收中枢的预测存在部分假设不够审慎,分析逻辑不够严谨的问题。

主流机构仍看好

除了首创证券唱空外,大多机构仍继续看好宁德时代。

宁德时代于1月27日发布2021年年度业绩预告,预计2021年将实现归母净利润140-165亿元,同比增长151%-196%;对应四季度归母净利润为62-87亿元,同比增长181%-293%。野村东方国际最新研报认为,全球电动车市场在2022年将维持强劲增长态势,而宁德时代将继续占据市场领导地位,预计动力电池/储能系统业务2021-2023年的营收年复合增速分别达到70/235%,2023年储能系统对营收的贡献有望达到20%。维持对公司的增持评级,并上调目标价至722元/股(此前为700元/股),对应60倍2023年EPS(12.04元)。

瑞银发布研究报告称,一系列的研究表明,宁德时代已经迎来买入机会,目标价格700元。在业绩方面,瑞银认为宁德时代2021年财报高于普遍预期30%到40%,2022年仍有很大上升空间。

华鑫证券近期认为,整体来看,公司业绩表现抢眼,全球市占率显著提升,通过技术、产品迭代、成本优势等多维度持续巩固其全球动力电池的领军地位,公司有望凭借其强大的技术、成本优势将继续引领行业。预计公司2021年锂电池出货量约130GWh,2022年有望实现翻倍以上增长。

东吴证券指出,2021Q4公司依靠规模化提升+CTP等技术升级,叠加高镍电池加速渗透,电池降本明显,盈利抗压能力强。公司在高镍、锰铁锂、硅碳负极、PET铜箔铝箔等均率先开发应用,预计公司技术领先优势将长期保持。给予2022年70x,对应目标价905.8元,维持“买入”评级。

2022-02-13 16: 15

2022-02-13 14: 15

2022-02-13 13: 35

2022-02-13 13: 00

2022-02-13 11: 18

2022-02-13 10: 56