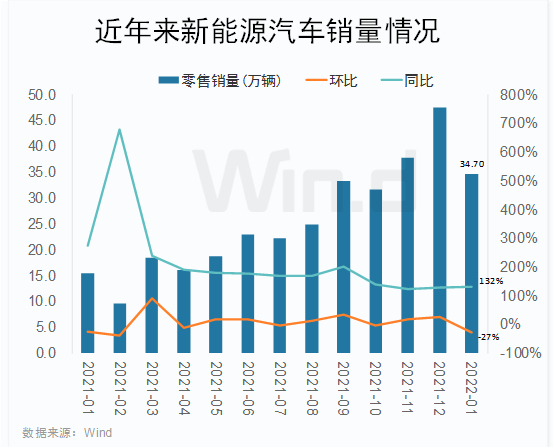

2月15日,新能源汽车产业链集体拉升。2022年新能源汽车迎“开门红”,1月份新能源乘用车销量34.7万辆,同比增长132%,环比下降27%。哪些要点值得关注?

2月15日,汽车零部件领涨两市,指数上涨2.19%。

其中,浙江黎明、钧达股份、香山股份、浙江世宝、英利汽车、恒立实业涨停;常熟汽饰、中鼎股份、赛轮轮胎、贝斯特、海联金汇等领涨。

汽车整车板块走高,指数上涨1.85%。其中,曙光股份一度涨停,小康股份、长安汽车、北汽蓝谷、比亚迪、江淮汽车等跟涨。

新能源汽车淡季不淡,产业链中,锂电、锂电材料、钴、稀土永磁等板块异动拉升,涨幅居前。

新能源汽车迎“开门红”

乘联会数据显示,今年1月,国内乘用车市场零售量为209.2万辆,同比下降4.4%,环比下降0.6%。国内乘用车零售同比和环比虽呈下滑趋势,但总体走势很好。

与整体乘用车市场表现不同,新能源乘用车市场在2022年首月迎来“开门红”。零售量达到了34.7万辆,同比增长132%,环比下降27%。

数据显示:1月新能源汽车国内零售渗透率16.6%,较2021年1月6.8%的渗透率提升10个百分点。其中,自主品牌中的新能源汽车渗透率达31.4%。1月份,厂商新能源车批发销量突破万辆的企业有11家。

传统车企的新能源车型热销,说明新能源汽车国内零售渗透率正在大幅提升。

2月14日晚,长城汽车、长安汽车、一汽解放披露1月产销快报,新能源车销售已成业务板块亮点。

梳理数据来看,大部分传统车企的新能源车型销售同比均取得“开门红”。其中,广汽集团甚至实现翻倍增长。

乘联会认为,2月国内新能源车走势不会受到补贴退坡的影响。乘联会预计,2022年国内新能源乘用车累计销量将达550万辆左右,实现70%左右高增长。

锂电材料继续上涨

新能源汽车销量的火爆,与“双碳”目标和汽车产业向电气化方向转型等多重因素有关。

上海钢联数据显示,2月15日锂电产业链原材料价格再次上扬,金属锂涨6万元/吨,最高报216万元/吨;电池级碳酸锂涨0.9万元/吨,均价报41.4万元/吨;氢氧化锂涨0.85万-1万元/吨。电解钴、硫酸钴、磷酸铁锂等均有不同程度上涨。

据了解,仅2021年,动力电池原材料中的锂精矿从年初的420美元/吨上涨到年底的1900美元/吨,涨幅高达355%。

此外,电池级碳酸锂、磷酸铁锂、六氟磷酸锂等去年的涨价幅度均呈倍数增长。

2021年,我国新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%,高于上年8个百分点。其中,纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍;插电式混合动力汽车产销分别完成60.1万辆和60.3万辆,同比分别增长1.3倍和1.4倍。

数据显示,与2020年年初相比,2021年主流三元锂电池正极材料平均价格上涨了108.9%,磷酸铁锂电池正极材料平均上涨了182.5%,锂的早期价格只有3万元/吨,现已涨到了33万-34万元/吨,涨幅高达10倍。

乘联会表示,近期随着新能源车补贴退坡和锂矿等基础资源价格剧烈上涨,新能源车企面临一定的成本压力。但新能源车的市场价格预计不会大幅度上涨,车企应有能力化解压力,继续保持2022年新能源车较快增长。

2月15日,锂电股拉升走高,指数上涨2.90%。其中,中科电气、德方纳米涨超10%;容百科技、星源材质、科达利、嘉元科技、利元亨等冲高。

锂电第一龙头——宁德时代今日再度上涨3.74%,股价报527元。

最新消息称,宁德时代在四川签署四方协议,合作加快全省锂矿资源勘查开发。

宁德时代2021年装机量达到96.7GWh,市场占有率提升至32.6%。公司已启动钠离子电池产业化布局,预计2023年将形成基本产业链。

// 电动汽车纷纷涨价 //

受新能源车锂电原材料价格上涨,特斯拉、蔚来等品牌电动汽车纷纷涨价。

2021年最后一天,特斯拉中国官方宣布Model3后轮驱动版车型补贴后售价相较之前上涨1万元,ModelY后轮驱动版售价则相较之前上涨2.1088万元,且不再享受国家新能源补贴。

2月15日消息,据《比亚迪电话会议纪要》:内容显示该公司各类车型均有不同程度涨价。此外,比亚迪各车型还有大量订单未交付,因此5月份之后将新增4个基地提高产能。

今年2月份以来,飞凡汽车、五菱对外宣布上调价格。

分析师表示,原材料价格大幅度增涨只是调价前提,新能源汽车补贴退坡才是最终的导火线。

根据《关于2022新能源汽车推广应用财政补贴政策的通知》:2022年新能源车补助标准在2021年基本上退坡30%。

《通知》即:“纯电动续航里程在300-400km范围里纯电动车退补0.91万元、纯电续航里程大于400km的退补1.26万元,插混(含增程式)退补0.48万元”,并且确立2022年12月31日新能源车补助停止。

机构观点集锦

中银国际表示,新能源汽车全球景气度持续向上,国内电池与材料企业加速导入全球供应链,部分环节供需有望改善,电芯、隔膜等环节竞争格局较优,新技术推动产业链升级。各环节龙头企业有望显著受益。

万联证券表示,当前新能源汽车渗透率并未出现拐点,在新能源汽车产品力的持续提升、优质车型供给的丰富叠加产业规模效应下,预计新能源汽车产业将持续向好发展,产业链个股短期博弈氛围较重,但并不影响长期成长逻辑,依然建议重点关注。

东方证券表示,2021年是中游材料盈利最好的一年,各环节均有不同程度的提价,涨价后必然带来产能投放速度增加。考虑各环节扩产计划及扩产速度,木桶效应仍有效,部分环节产能吃紧和技术迭代放缓可能演绎为锂电池或新能源车生产的瓶颈,成为量价齐升的潜力板块。

随着新产能投放,预计核心材料价格将趋稳甚至回落,未来一段时间内电池端的整体成本将出现下降,而下游价格上涨趋势非常确定,随着电池毛利率提升叠加规模效应带来费用率下降,电池环节迎来盈利拐点。

中游材料关注隔膜环节恩捷股份、星源材质、沧州明珠;建议关注溶剂环节石大胜华、新宙邦、奥克股份;三元材料关注一体化布局核心标的华友钴业,建议关注当升科技。

中金公司建议关注:1)头部自主整车和新势力车企:小鹏、理想、蔚来、长城、长安、吉利;2)换电产业标的:瀚川智能、山东威达,博众精工(未覆盖);3)电动智能部件:华依科技、上声电子、星宇股份、苏奥传感,欣锐科技(未覆盖)等;4)电机供应链:隆盛科技、巨一科技、精达股份(未覆盖);5)空气悬架:天润工业、中鼎股份。

锂电股业绩爆棚

2月份之后,上市公司2021年报进入披露高峰,业绩增长将成为投资者关注焦点。

据Wind数据统计,截止到2月15日,作为新能源汽车产业链中的核心——锂电(锂电池、电解液、正负极材料),共有65家公司公布了2021年业绩预告,56家公司业绩预喜(预增44家、略增2家、扭亏10家);45家公司业绩增长预计翻番。

其中,宁德时代是盈利王,公司预计2021年实现归母净利约1400000万元~1650000万元,增长150.75%~195.52%。

诺德股份是预增王,公司预计2021年净利润约39000万元~42000万元,增长7142%~7699%。

2021年业绩增长排名靠前30名公司如下:

(Wind综合自Wind金融终端数据,机构研报等)

2022-02-16 09: 08

2022-02-16 08: 56

2022-02-16 08: 58

2022-02-16 08: 19

2022-02-16 08: 17

2022-02-16 08: 09