陆金所赴美IPO有又新进展。

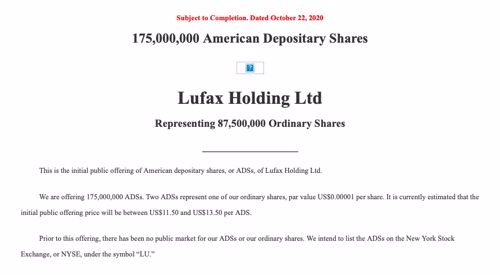

今日(10月23日)凌晨,陆金所控股(LufaxHolding Ltd,股票代码:LU)更新招股书,拟发行1.75亿股美国存托凭证(ADS),价格区间设定为每股11.5~13.5美元。据招股价上限推算,成功发行后,陆金所将募得约20.13亿美元至23.63亿美元(约合157.9亿人民币)。

招股说明书显示,由于此次发行亦引入超额配售选择权(俗称“绿鞋机制”),若承销商完全行使2625万股ADS配售权,陆金所总发行规模则为2.01亿股ADS,陆金所融资将增加至23.14亿美元到27.17亿美元(约合181.6亿人民币)。

这与此前市场预期20-30亿美元融资规模基本一致。从此规模看,陆金所无疑是今年最大的美股金融科技IPO。

来源:招股书

预计11月前后赴美上市、最高融资27亿美元 或成为今年最大中概股IPO

根据美国上市一般流程,公布定价区间后,陆金所预计在11月前后正式登陆资本市场。近期,蚂蚁集团、京东数科与陆金所均在上市进程当中,按照目前时间表,陆金所有望打头阵。

有业内人士分析,虽然当前适逢美国大选,加上新冠疫情持续蔓延,资本市场不稳定因素较此前增多,但陆金所IPO融资金额仍在此前市场预期范围,一定程度上延续了中概股今年在美股广受资本追捧的态势。根据最新的招股更新,陆金所拟融资为23.14亿美元到27.17亿美元,或成今年在美股上市的最大中概股IPO。

10月8日,中国平安旗下金融科技平台陆金所控股正式向美国证券交易委员会(SEC)递交F-1招股说明书,计划以“LU”为股票代码在纽约证券交易所挂牌上市。本次IPO的承销商阵容豪华,包括高盛、美银证券、瑞银、汇丰、平安证券、摩根士丹利、中信里昂证券、杰弗瑞等均在承销商之列。

招股书显示,陆金所此次IPO融资的用途,主要用于科技投入:(1)产品开发、销售与营销活动;(2)技术基础设施建设、技术研发;(3)资本支出;(4)技术投资或收购;(5)全球扩张以及其他。

历经数轮融资 投资方为春华资本、摩根大通、瑞银、高盛等

其实,陆金所在上市前进行过几轮融资。天眼查信息显示,陆金所在2015年3月进行A轮融资,由平安创投投资,交易金额是4.85亿美元,估值为97亿美元;2016年1月进行B轮融资,由腾讯投资、民生商银国际、中银投资、民生银行、国泰君安参与投资,交易金额是12.16亿美元,投后估值是173.71亿美元。

2018年12月的C轮融资,投资方包括春华资本、卡塔尔投资局、SBI Holdings、摩根大通、瑞银、高盛等众多明星投资机构。彼时市场给的估值是394亿美元。

另外,陆金所还在今年4月获得高盛、花旗、美国银行、瑞银、中国银行、摩根大通、摩根士丹利等机构的12.9亿美元债权融资。

今年8月,胡润研究院发布的《2020胡润全球独角兽榜》显示,全球十大独角兽6个来自中国,除蚂蚁集团和字节跳动以外,还有滴滴出行、陆金所、快手和菜鸟网络。陆金所以2700亿人民币的价值排名第四位。

上半年净赚73亿 科技平台收入超八成

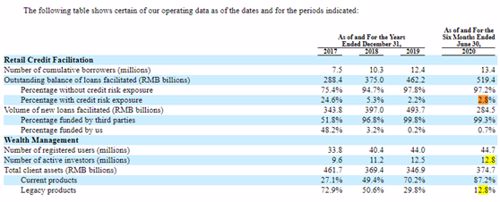

上海陆家嘴国际金融资产交易市场股份有限公司(简称“陆金所”)成立于2011年9月,注册资金8.37亿元人民币。目前陆金所控股主营业务包括零售信贷和财富管理两大块。零售信贷业务由平安普惠运营,财富管理业务由陆金所平台运营。截至2020年9月30日,陆金所控股管理贷款余额达5358亿元;管理客户资产规模达3783亿元。

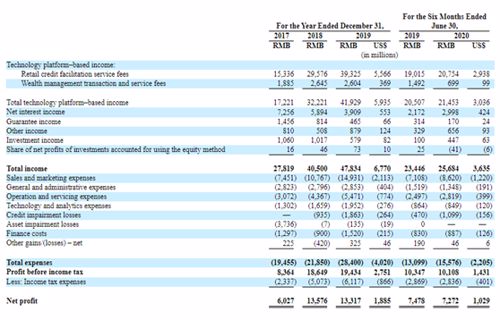

从盈利水平看,这几年陆金所营业收入和净利润实现迅速增长。招股书显示,2017年、2018年和2019年陆金所控股的总收入分别为278.19亿元、405亿元和478.34亿元,年化复合增长率达31.1%;同时,净利润分别为60.27亿元、135.76亿元和133.17亿元,年化复合增长率为48.65%。

2020年上半年的情况是,陆金所控股的总收入为256.84亿元,同比增9.5%;陆金所控股的净利润为72.72亿元,同比下降2.75%;净利率为28.3%。

值得注意的是,来自科技技术平台服务的收入贡献比例从2017年的61.9%(172.21亿元)上升至2019年的87.7%(419.29亿元);在2020年上半年,来自技术平台服务的收入贡献比例为83.5%(214.53亿元)。可见陆金所这几年在科技财富转型方面发展迅速,原来的贷款业务和利息收入逐步下降。

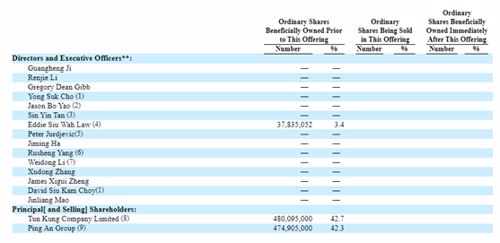

平安持股超4成 来自平安的收入占比仅3.4%

提到陆金所,不得不说说他和平安集团之间的关系。

招股书显示,从股权结构来看,平安集团持有公司42.3%的股份,Tun Kung Company Limited持有公司42.7%的股权,其他股东占比15%;其中Eddie Siu Wah Law持股3.4%。陆金所的核心团队包括计葵生、李仁杰等。

值得注意的是,TongjunInvestment Company Limited和Lanbang Investment CompanyLimited分别持有Tun Kung41.0%和37.4%。其中,Tongjun代表中国平安某些高级雇员持股,其管理委员会成员为5名中国平安员工。

诚然陆金所控股作为平安集团旗下科技板块的一员,但相较于平安好医生和金融壹账通,陆金所控股来自平安的收入占比仅有3.4%。

P2P业务逐步退出 信用风险敞口仅为2.8%

早期陆金所的业务模式是P2P,但随着监管趋严,现在其转型为在线财富管理平台。

2019年7月,陆金所退出P2P业务,当时其回应正积极响应和配合监管“三降”要求(也就是关于P2P压降存量业务规模、出借人数量、借款人数量的要求),现有产品和客户权益不受影响。

截至2020年上半年,存量网贷产品占财富管理交易服务费用下降到了40.5%,预计P2P相关产品规模占客户资产管理规模及服务费用的比例逐渐减小,2022年将完全结束。

现在,陆金所的网贷存量资产已由2017年的3364亿元降至2020年上半年的478亿元,业务总占比从2017年的72.9%降低到当前的12.8%。在存量网贷业务大幅下降的同时,现有产品中,资管计划和银行理财产品规模、占比较大。

招股书显示,自2017年以来,由第三方提供担保的贷款比例从75.4%增长到了95%左右。由公司承担的信用风险敞口从2017年的24.6%降为2020年上半年的2.8%。