你可能不信,券商分析师预测上市公司业绩已经到了2060年。

8月4日,某券商一份关于“电池一哥”宁德时代的研究报告,引发外界讨论。

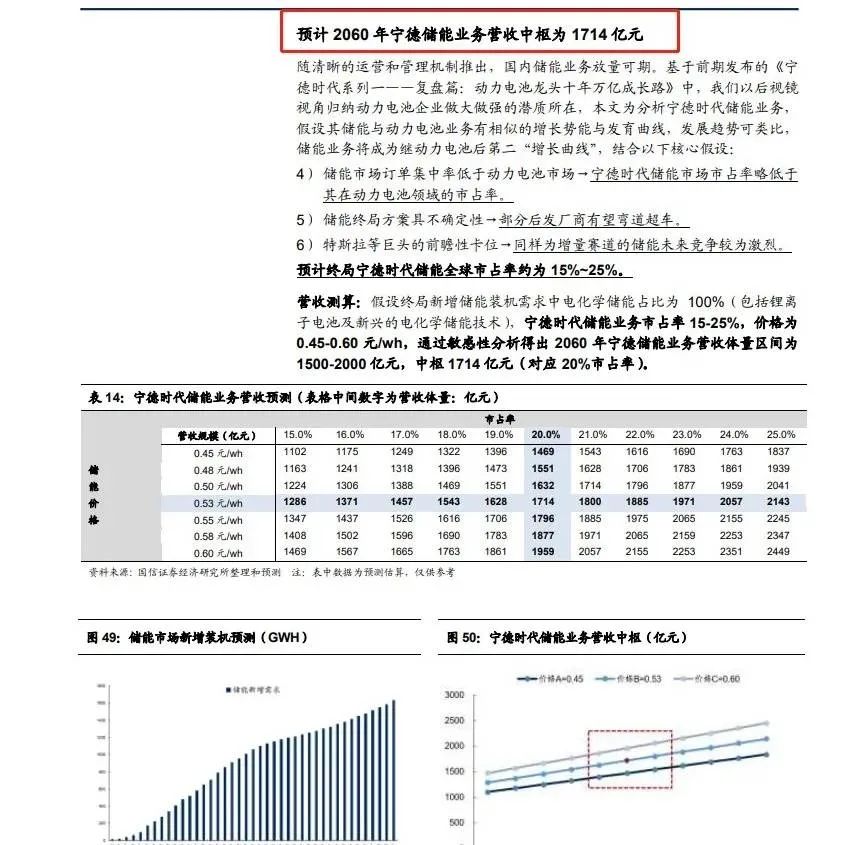

该券商研究所分析师对当下热门股票宁德时代储能业务进行分析,认为增量赛道储能未来竞争激烈,预计最终宁德时代能占据全球市场占有率15%~25%,分析得出2060年宁德时代储能业务营收体量区间为1500亿元~2000亿元中枢为1714亿元。

有业界观察人士认为,一般分析师用3至5年时间预测较为合理,直接预测40年后的业绩显得夸张,因为时间跨度越大,各种技术和环境变化等不确定因素就越多,估值模型需要使用的条件参数也越多。

券商分析师已预测40年后宁德模样

即使是刚参加工作的2000后,是否敢想象下60年后自己的模样?

回到证券行业,券商分析师一份研究报告,已经敢于直接预测宁德时代60年后业务的营收数据。

券商中国记者注意到,发表于8月4日的某券商研究所报告名称为《宁德时代系列之二——储能篇:第二“增长曲线”的终局探讨》,作为新能源赛道“先锋”,宁德股价持续突破,其估值成为焦点,现阶段市场信心主要来源于持续高增长的动力电池业务,龙头地位稳固。

同时,该券商分析师认为,储能业务将成为继动力电池后,成为宁德时代第二条“增长曲线”。

后续,分析师认为,根据“电源侧+电网侧+用处侧”应用情景,预计全球 2025/2060 年新增储能需求为175/1632Gwh,2021-2060年CAGR为12.8%,2060年新增储能装机空间 0.86万亿元,为“确定性”万亿级市场。

上述分析师表示,以后视镜视角归纳动力电池企业做大做强的潜质所在,分析宁德时代的储能业务,假设其储能与动力电池业务有相似的增长势能与发育曲线,发展趋势可类比,储能业务将成为继动力电池后第二“增长曲线”。

分析因素包括:储能市场订单集中率低于动力电池市场→宁德时代储能市场市占率略低于其在动力电池领域的市占率;储能终局方案具不确定性→部分后发厂商有望弯道超车;特斯拉等巨头的前瞻性卡位→同样为增量赛道的储能未来竞争较为激烈。

最终,预计终局宁德时代储能全球市占率约为15%~25%。营收测算:假设终局新增储能装机需求中电化学储能占比为 100%(包括锂离子电池及新兴的电化学储能技术),宁德时代储能业务市占率15%-25%,价格为0.45-0.60元/wh,通过敏感性分析得出2060年宁德储能业务营收体量区间为 1500亿元~2000 亿元,中枢 1714 亿元(对应 20%市占率)。

“这不是黑色幽默?就是往后预测十年都不容易,还40年,现在的券商都是‘神棍’了。”“怕不是神仙下凡吧?”“真是活久见……”“难道他是穿越回来的?”引发网友热议。

券商中国记者注意到,宁德时代2020年储能系统销售收入为19.43亿元,同比增长218.56%,这意味着,大约在40年后,宁德时代的储能业务收入1714亿元是现在的88倍。

对于此份研报出台引发的关注,券商中国记者就此采访上述券商,截至发稿,未获得回应。

市值万亿,今年大涨近60%

宁德时代是全球领先的锂电子电池提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,主要产品包括动力电池系统、储能系统和锂电池材料。

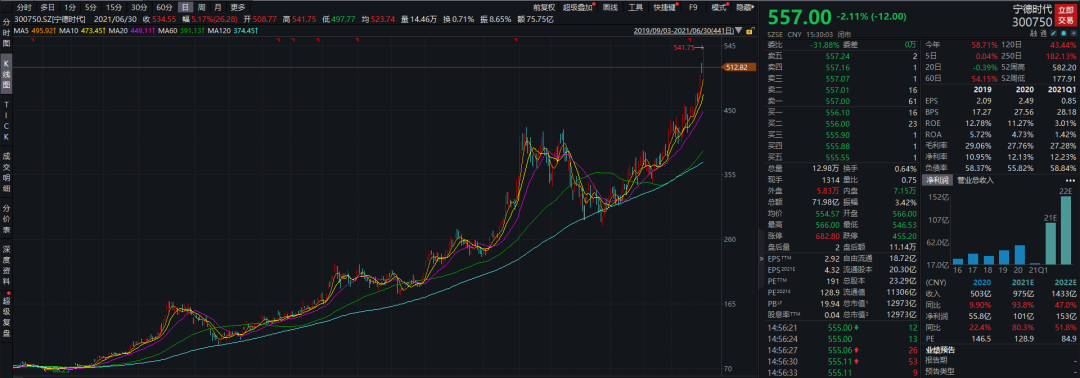

今年以来,随着二级市场新能源和锂电池大涨,宁德时代继续大幅上涨,并在今年第二季度站上万亿市值大关。

截至8月5日,宁德时代报收557元/股,今年以来股价已经上涨58.71%,若从去年1月初算起,迄今已经上涨420%。目前市值约1.3万亿元,是创业板妥妥的“市值一哥”。

宁德时代发布的一季报显示,一季度实现营业总收入191.67亿元,同比增长112.24%;净利润19.54亿元,同比增长了163.38%。

宁德时代表示,随着疫情得到有效控制、宏观经济恢复,新能源车销量同比大幅增长。其中,国内市场方面,根据中国汽车工业协会数据,国内实现新能源车销量51.5万辆,同比增长 279.6%;国际市场方面,根据欧洲汽车制造商协会数据,欧洲30国实现新能源乘用车注册量45.3万辆,同比增长97.6%,国内外新能源车市场需求增长相应带动动力电池需求。根据 SNE Research 数据,全球动力电池使用量47.8Gwh,同比增长127.6%。此外,受益发电侧与电网侧的需求拉动,公司前期储能市场布局逐步落地,销量同比增长显著。

值得一提的是,今年7月末,2021年公募基金二季报披露完毕,截至二季度末,共有1129只基金重仓持有宁德时代,持仓市值1237亿元,一举超越五粮液成为公募第二大重仓股,仅次于茅台。

2021-08-06 12: 52

2021-08-06 12: 39

2021-08-06 12: 46

2021-08-05 15: 05

2021-08-05 08: 05

2021-08-05 08: 04