随着37家上市券商半年报披露,证券行业上半年座次基本落定。

截至8月28日,除中国银河、方正证券、国金证券和天风证券外,其余A股上市券商已尽数披露了上半年财务报告。其中,共有12家券商营收闯入百亿大关,中信证券以377亿元雄踞鳌头;有30家券商净利润均实现了同比增长,增幅超过30%的有16家,仅国海证券等7家券商净利同比出现小幅下降,而中原证券则凭借净利润同比暴涨642%实现逆袭。

分业务来看,受流动性相对充裕等因素影响,上半年股基交易额依旧保持增长,带动券商经纪业务基本全面呈现同比增长趋势;注册制改革带来的证券发行常态化,也让不少券商通过投行业务实现收入快速增长。但同时,部分券商的资管业务及自营业务却表现不及预期,而这或许也与A股上半年的风格切换有关。

12家券商营收超百亿

根据中证协此前发布的数据,139家证券公司2021年上半年度实现营业收入2324.14亿元,同比小幅增加8.91%,2021年上半年度实现净利润902.79亿元,同比增加8.58%。这一增长趋势也体现在了上市券商的半年报上。

半年报数据显示,今年上半年,中信证券、海通证券、国泰君安、华泰证券、广发证券、申万宏源、中金公司、招商证券、东方证券、中信建投、国信证券、兴业证券12家证券公司营业收入突破百亿,其中中信证券营收高达377亿元,远超第二梯队的海通证券(234.71亿元)和国泰君安(219.18亿元)。

若从营收增速来看,共有12家上市券商营收同比增幅超过30%,其中,中原证券和红塔证券分别实现营收23.36亿元和41.84亿元,同比分别增长86.89%和70.37%。与此同时,中信证券、国泰君安、东方证券、中金公司、海通证券5家百亿营收券商,同比增幅也均超过30%,显示出头部券商的强劲增长势头。

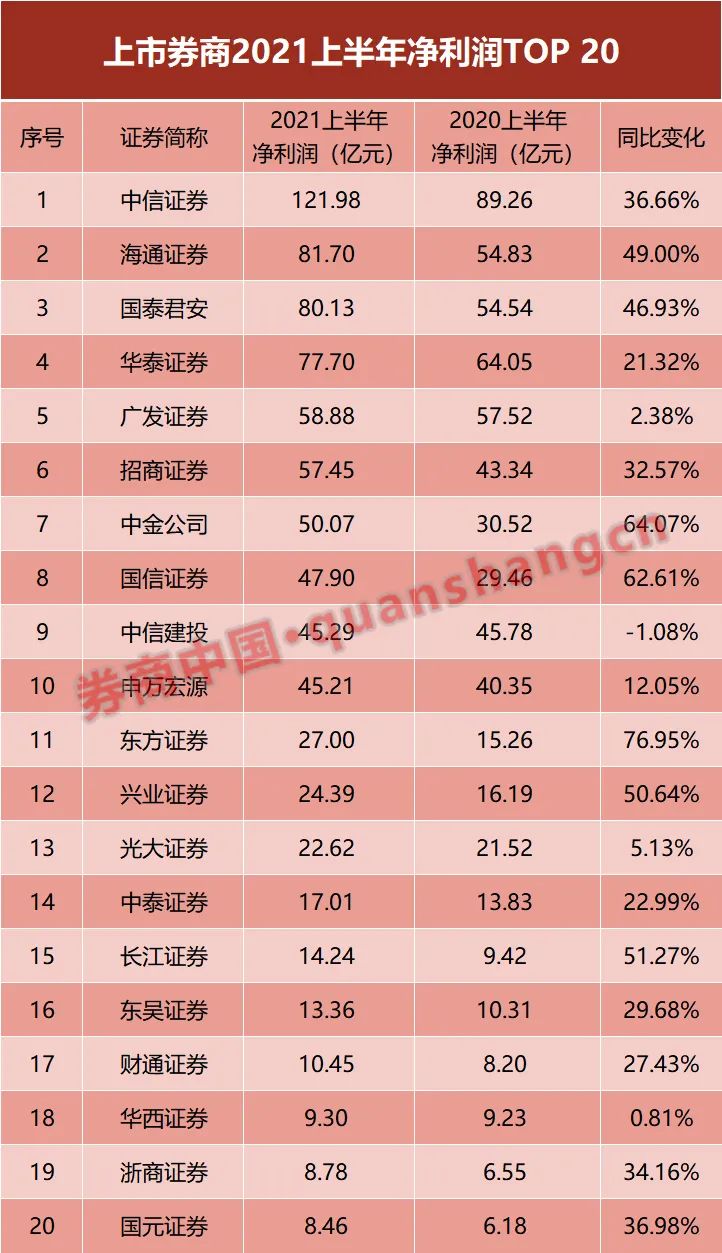

在净利润方面,中信证券以121.98亿元成为唯一的百亿俱乐部成员,但海通证券、国泰君安、华泰证券、广发证券、招商证券、中金公司6家券商净利润也均超过了50亿元。同时,太平洋、中原证券等8家上市券商净利润却不足5亿元。

对比去年同期,37家上市券商中,共有16家净利润同比增幅超过30%。其中中原证券上半年净利润为2.29亿元,同比增加642.17%,实现巨幅反弹——去年上半年,因自营及境外业务收入下降且计提减值准备增加,其净利润同比下滑87.14%。同时,太平洋、财达证券两家券商净利润增幅也超过100%,而中金公司、国信证券两家券商在净利润50亿元左右的情况下,也实现同比增幅超过60%。

事实上,相对于营收,不同券商净利润之间的分化显然更加剧烈。上半年,排第一的中信证券净利润是排在第20位的国元证券14.42倍;与此同时,中信证券营的收却是排在第20位的西部证券的11.73倍。

经纪、投行成为业绩引擎

根据Wind数据,2021年上半年沪深两市股票、基金日均成交9808亿元,同比增加21.2%;平均每月新增投资者180.67万人,较去年同期增长35.7%。截至2021年6月末,融资融券余额为1.78万亿元,同比增长53%,较年初增长10%。

这显示,2021年上半年,国内证券市场整体活跃度较2020年明显提升,经纪业务/财富管理业务也成为上半年券商业绩普增的重要驱动力。

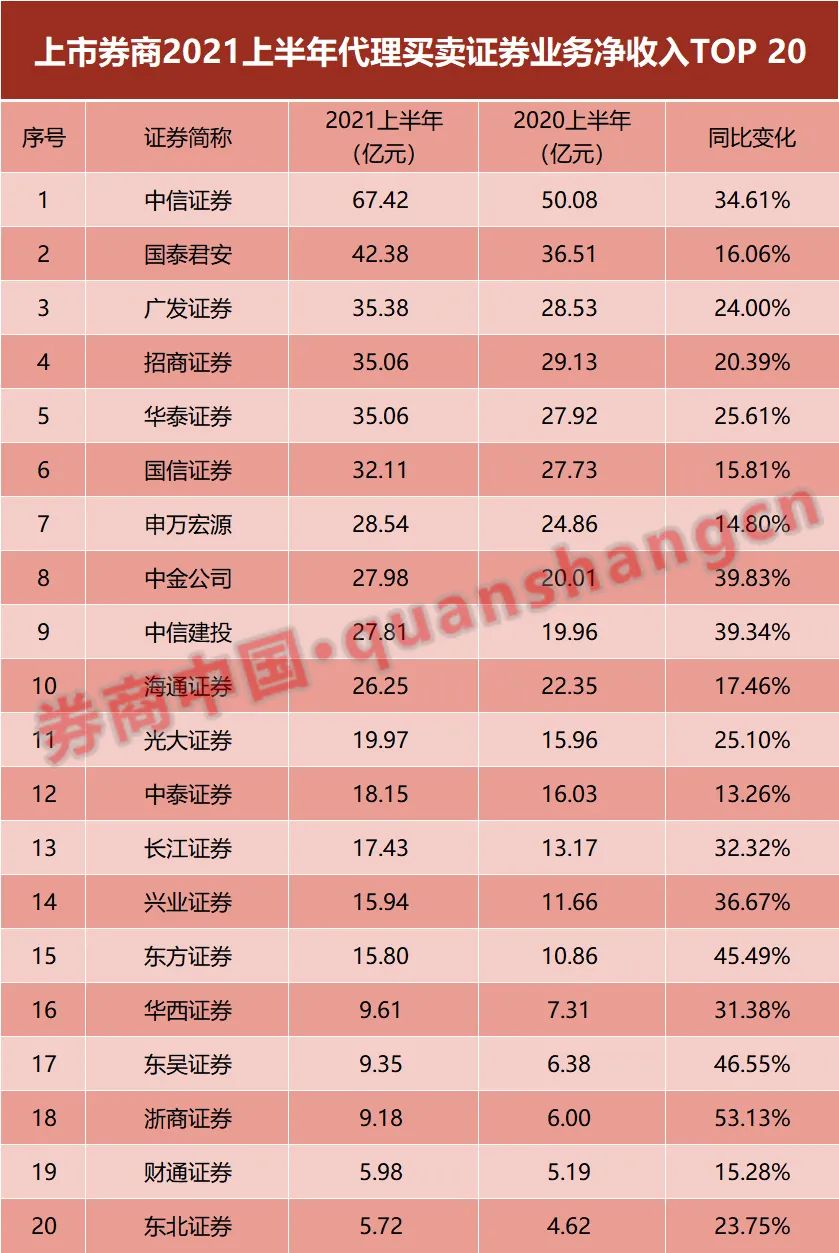

具体而言,中信证券、国泰君安、广发证券、招商证券、华泰证券、国信证券6家券商上半年代理买卖证券业务净收入均超过30亿元,其中中信证券高达67.42亿元。而浙商证券、东吴证券、东方证券、中金公司、中信建投5家券商则同比增长较快,增幅基本在40%左右。

如果说经纪业务是券商业绩的压舱石,那么投行业务则更像是券商八仙过海的竞技场。数据显示,今年上半年,A股承销金额(现金类)为7567.66亿元,同比增长80.70%,而A股承销金额(现金类)前10位证券公司的市场份额合计为72.46%,集中度较高。

其中,中信证券、中金公司、海通证券的证券承销净收入分别为33.07亿元、26.94亿元和25.25亿元,稳居前三甲;中信建投、华泰证券和国泰君安则组成了第二梯队,证券承销净收入也均超过10亿元。

不同于经纪业务讲究基础建设和品牌效应,投行业务的轻资本属性使得不少中小型券商在这一领域增速非常可观。例如,华林证券和中原证券上半年证券承销净收入分别为1.55亿元和2.67亿元,但同比增速却高达245.24%和169.67%。

此外,还有长江证券、红塔证券、国元证券、申万宏源等7家上市券商,证券承销净收入同比增幅超过50%。

自营、资管凸显更深分化

在这个A股结构化行情持续演绎的上半年,自营和资管业务恐怕是券商业务版图中最为刺激的部分。

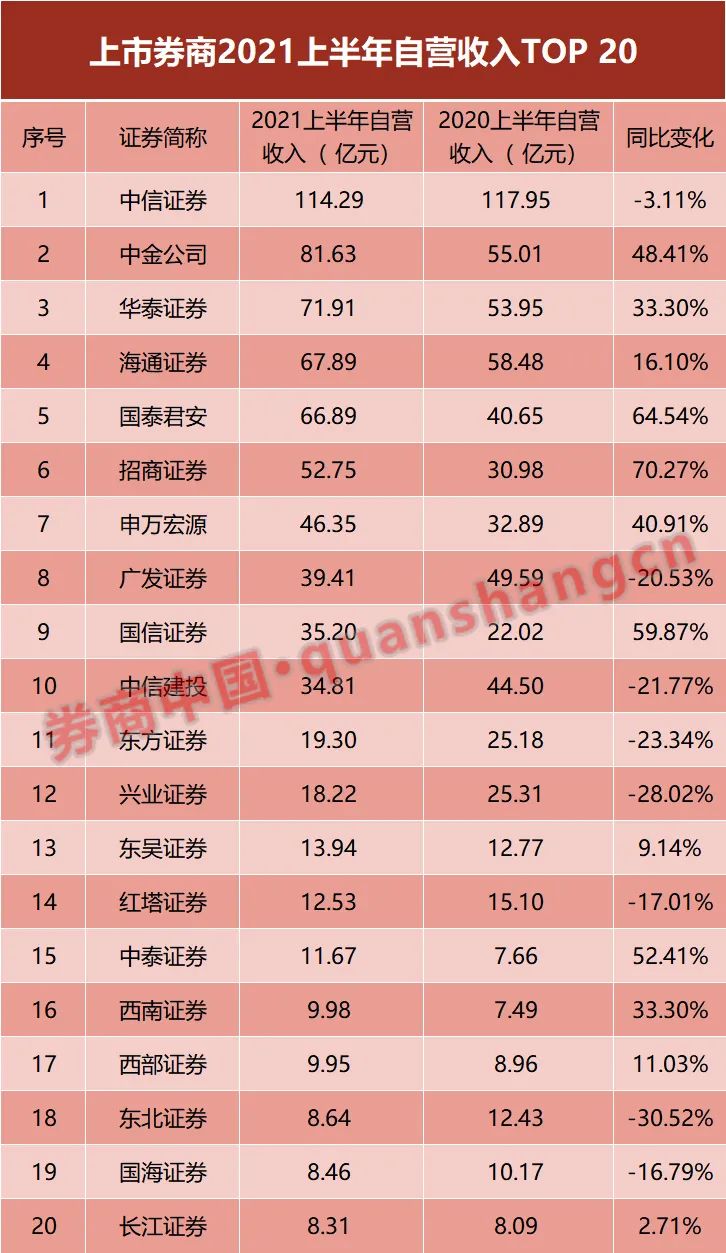

先来看看已是券商收入核心支柱的自营业务。还是按照“自营收入=投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”的口径估算,今年上半年中信证券、中金公司、华泰证券、海通证券、国泰君安、招商证券6家券商仅自营业务就获得了超50亿收入,中信证券自营收入更是高达114.29亿元,几乎抵得上同期净利润!充分体现了资本金对券商业绩的重要影响。

不过若对比去年同期数据,则不同券商自营业绩却分化明显。上述37家上市券商中,共有19家自营收入同比增加,其中太平洋证券自营收入更是同比大增185.6%,国联证券、招商证券、国泰君安和中原证券同比增幅也超过了60%。

而与此同时,也有18家券商自营收入同比减少,尤其中银证券、光大证券、东北证券自营收入同比降幅都超过了30%。部分头部券商投资成绩也出现不同程度下降,比如中信建投、广发证券和中信证券自营收入同比分别下降21.77%、20.53%和3.11%。

受财富管理转型对于产品端要求更高影响,资管业务对于券商整体业绩的影响也逐渐凸显。尤其2021年是资管业务按“资管新规”要求整改的最后一年,中证协数据显示,截至2021年6月末,证券公司受托管理资金本金总额为10.45万亿元,较资管新规发布前(2017年末)已下降39.5%。这也对券商主动管理能力提出了更高要求。

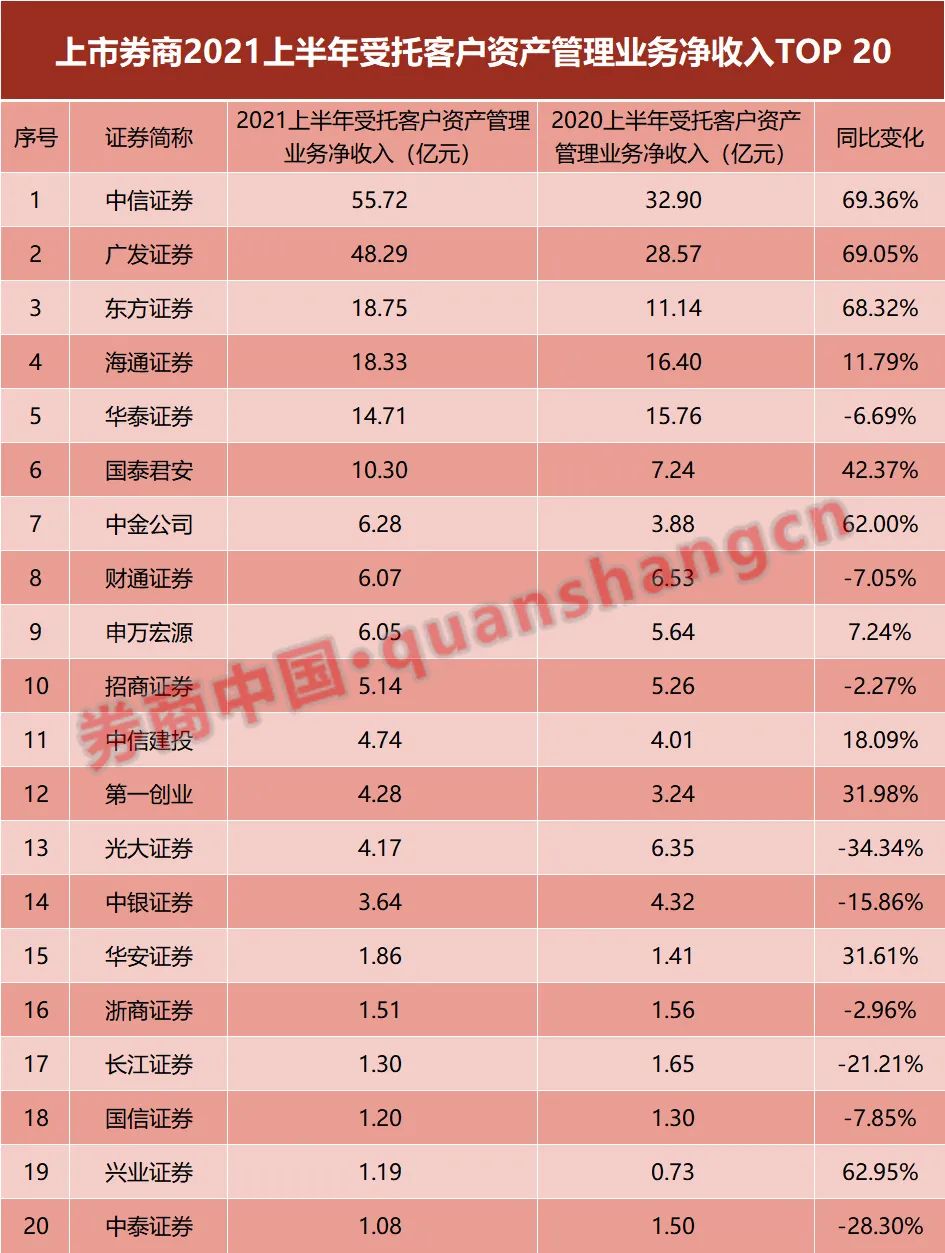

数据显示,今年上半年,中信证券和广发证券对受托客户资产管理业务净收入(简称“受托资管净收入”)分别为55.72亿元和48.29亿元,远远超过排名第三的东方证券18.75亿元。与此同时却有16家券商受托资管净收入不足1亿元。

增速方面,37家上市券商中,仅16家受托资管净收入同比增加,其中增速最快的是西部证券85.78%,但其上半年受托资管净收入仅有0.11亿元;中信证券、广发证券、东方证券组成的单项前三甲同比增幅均超过68%,进一步验证了“强者恒强”逻辑;兴业证券、中金公司也同比增长超60%。

不过,另外21家上市券商的受托资管净收入却呈现不同程度的下滑。数据显示,太平洋证券、南京证券、东兴证券三家券商上半年受托资管净收入同比降幅均超过50%,另有5家券商同比降幅超过30%,且这些券商的资管业务普遍基数较小,马太效应进一步凸显。

券商高管集体答疑

类似于东方财富这样的互联网券商模式能否持续?佣金下滑趋势如何应对?怎样拿到优质投行项目?财富管理转型还有多远要走?对于这些行业内外大家聚焦的重点问题,各家上市券商的高管们纷纷在半年报业绩说明会上现身回应。

关于财富管理:

中信证券总经理杨明辉表示,作为财富管理市场重要参与者之一,中信证券2018年率先在行业内提出“全面向财富管理转型”。2021年7月,中信证券财富管理客户资产规模突破10万亿,历时29个月客户资产规模实现翻番。

未来,中信证券将充分发挥资产配置能力和投资顾问的专业作用,改善投资体验,优化投资效果,促进居民储蓄向投资转化,帮助客户实现资产保值增值,为居民提高财产性收入、国民增加养老金储备做出努力。

据中信建投董事长王常青介绍,经过多年实践,该公司逐步探索出适合自身特点的财富管理转型路径,建立了多层次的客户分类分级服务体系,通过对投资者适当性的深入分析,为不同资产水平、风险偏好、投资预期的客户提供匹配定制的综合财富管理服务,针对线上长尾客户、中高净值客户、专业机构客户等客户提供各有侧重的专业服务。

中信建投将持续以建立标准化的线上获客和运营服务体系,加大长尾客户互联网引流;深化投行协同联动,提升中高净值客户开发和服务力度;持续完善投资顾问和金融产品的全生命周期服务体系,提高资产配置服务水平;发挥综合业务优势,丰富机构及专业交易型客户的服务内容;强化科技赋能,优化蜻蜓点金APP等互联网平台,为客户提供一站式线上财富管理服务;通过专业培训打造高素质财富管理队伍;不断夯实“好投顾、好产品、好交易”的核心竞争力,坚持走具有公司特色的财富管理转型之路。

关于佣金下滑:

“近几年,从市场环境来看,困扰券商业务发展的最大难题是由于服务同质化导致的佣金价格战,目前行业佣金率不足万分之三,公司代买份额也受到影响。”海通证券总经理瞿秋平坦言,下一步,海通证券将持续深化销售、和投顾、客服体系的体制机制改革,提升交易服务、投资咨询以及基于资产配置的产品销售能力,强化对私募、高净值客户等专业投资者的综合交易服务,提升机构和高净值客户的收入贡献占比,打造差异化财富管理品牌。

关于互联网券商:

中信证券董事会秘书王俊锋表示,中信证券不断探索互联网商业模式,自主研发建立并升级了面向个人客户的智能化分级分类服务体系和客户关系评价体系,整合资讯、研究、产品等方面资源,实现了全量客户的覆盖以及差异化的服务,有效客户规模取得较大增长,客户粘性进一步提升。

同时,依托最新的金融科技,中信证券推出了包括投顾社区、策略直播、研究服务、业务投教、模拟交易大赛等线上经营举措,进一步加强了线上获客、线上经营的能力,改善了客户体验,也取得了较好的经营效果。

未来,中信证券将持续加强科技赋能,以交易服务和理财配置能力为核心,构建有层次、有内容的线上经营体系,继续打造线上化、智能化、集约化的零售经营体系,提供专业的股票交易服务和理财配置建议,提供更加符合客户需求的金融产品和服务。

关于投行业务竞争:

东吴证券董事会秘书、公司执委杨伟提到,东吴证券聚焦长三角区域、聚焦优势行业,整合内外部资源,全产业链联动,提升直接融资规模。包括坚持苏州核心根据地战略,“点+面”合力确保项目储备,提升苏州市占率;稳步提升外区域业务规模,以“点”带“面”,打造东吴品牌;坚持“抓早抓小、投早投小”,以产业链推进业务协同;稳步完善架构建设及团队扩张,精细化推进内部管理。

同时,东吴证券深入贯彻根据地战略,持续深化与地方政府、地方国有企业以及地方金融机构的战略合作,公司债券及企业债券融资在苏州大市持续保持领先地位,市占率超过50%;同时积极拓展南通、徐州、无锡、连云港、镇江等省内市场,公司债券+企业债券承销规模保持江苏省内第一;积极实践债券创新品种,储备和推进短期公司债、创新创业公司债/科技创新公司债、绿色债券/碳中和公司债、扶贫债/乡村振兴债等创新项目。

2021-08-29 10: 14

2021-08-28 17: 51

2021-08-28 07: 36

2021-08-27 00: 29

2021-08-26 18: 52

2021-08-26 16: 15