又一家银行系消费金融即将落地。

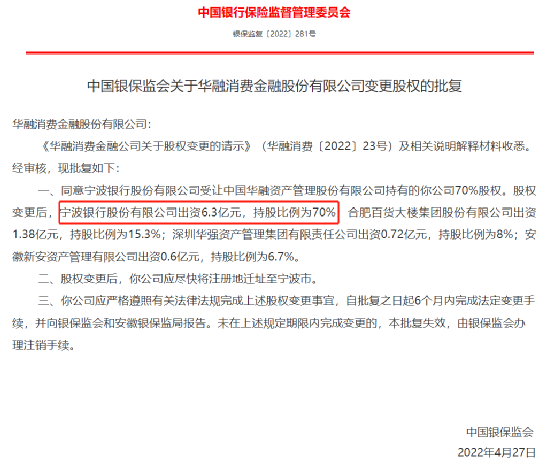

5月6日,银保监会官方网站披露了其对华融消费金融变更股权的批复,同意宁波银行受让中国华融持有的华融消费金融70%股权,批复日期为4月27日。此时距离去年底宁波银行以10.91亿元竞得该部分股权,仅过去了4个月的时间。

在监管批复中,银保监会强调,在股权变更后,华融消费金融应尽快将注册地迁址至宁波市。而除了注册地即将面临迁址之外,脱离了中国华融的“华融消费金融”也将面临更名的问题。

公开信息显示,目前业内共有30家消费金融公司,其中“银行系”占比2/3,招联消费金融、兴业消费金融、中邮消费金融等公司均是“银行系”消金中的佼佼者。在此次宁波银行拿下华融消费金融控股权后,其业务空间值得想象。

华融消费金融正式易主

华融消费金融正式易主,涉及各方纷纷官宣。

5月6日,先是中国华融于港交所发布关于华融消费金融股权转让完成的公告。中国华融表示,华融消费金融收到银保监会对其股权变更的批复,对股权转让事宜核准。截至公告日,中国华融不再持有华融消费金融70%股权。

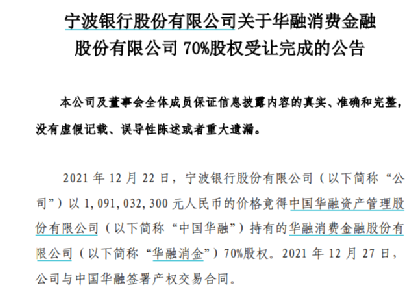

同期,宁波银行也披露了关于华融消费金融70%股权受让完成的公告,表示已完成本次股权受让的相关事宜,已持有华融消费金融70%股权。

根据监管批复,在宁波银行受让原由中国华融持有的70%华融消费金融股权后,其他股东持股比例不变:合肥百货大楼集团股份有限公司持股比例为15.3%,深圳华强资产管理集团有限责任公司持股比例为8%,安徽新安资产管理有限公司持股比例为6.7%。

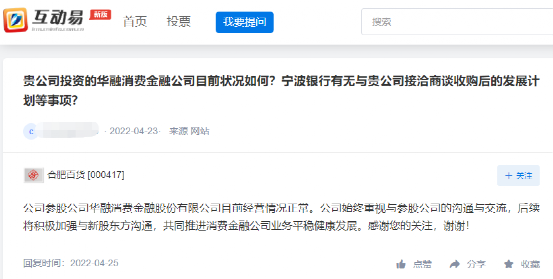

值得一提的是,同为上市公司,合肥百货持有华融消费金融股权超过15%,属于重要股东。对于华融消费金融股权变更的进展,近期亦有投资者在深圳互动易平台上向合肥百货展开追问。合肥百货表示,其始终重视与参股公司的沟通与交流,后续将积极加强与新股东方沟通,共同推进消费金融公司业务平稳健康发展。

多年谋求消金牌照

从竞价拍下股权到监管核准落地,宁波银行只等待了4个月的时间。

回顾以往,2021年9月,华融消费金融70%股权正式挂牌北金所,开始招商转让。在经过三家激烈竞标后,宁波银行最终胜出,以10.91亿元的价格摘得华融消费金融股权。值得关注的是,华融消费金融彼时全部股东权益评估价格为10.39亿元,70%股权的评估价格为7.27亿元,宁波银行出价溢价约50%,其志在必得可见一斑。

实际上,宁波银行谋求消金牌照的举措更为久远。早在2018年6月,宁波银行就曾发布公告,称与宁波富邦家具有限公司、宁波富达旗下子公司宁波城市广场公司签订了《出资协议》,拟共同发起设立永赢消费金融有限公司,注册资本为5亿元,宁波银行将出资3亿,持股60%。

不过,此后永赢消费金融的筹备批复迟迟未有进展,且在2020年宁波富达选择退出参投。

此后宁波银行曾多次公开表示,仍在积极筹备消费金融公司。

2021年6月,宁波银行发布《关于宁波银行股份有限公司对外股权投资的议案》称,公司拟投资不超过50亿元入股比例不低于51%,以股权投资的方式,入股一家非银行类金融机构,包括但不限于信托、消费金融公司等。

相对于重新申请一张消金牌照,直接出资收购股权自然是更为便捷的方式。彼时,业内即有猜测,宁波银行意在控股消金公司。而在中国华融“回归主业”,陆续清仓旗下金融牌照之际,华融消费金融也成了宁波银行锚定的合适标的。

2021年12月28日,宁波银行发布董事会临时会议决议公告,审议通过了《关于宁波银行股份有限公司对外股权投资的议案》,同意宁波银行10.91亿元受让华融消费金融。在此次监管审批落地后,宁波银行将正式入主华融消费金融。

或更名为宁银消费金融

在监管批复中,银保监会强调,在股权变更后,华融消费金融应尽快将注册地迁址至宁波市。

官网信息显示,华融消费金融成立于2016年1月,系由中国华融作为主要出资人发起成立,联合合肥百大、深圳华强、新安资产共同设立。华融消费金融的注册地位于安徽合肥,注册资本9亿元,是为我国居民个人提供综合性消费金融服务的全国性金融机构。

成立6年多时间,华融消费金融已有一定业务基础。但在赖小民案发之后,“华融系”金融机构大多面临高管变更、人心浮动的局面,华融消费金融也因此错失不少发展机会。弯路之后,近两年来华融信托、华融证券等“华融系”金融机构开始业绩向好,华融消费金融也不例外。

据中国华融披露数据显示,华融消费金融2021年收入为12.38亿元,同比增长12.3%;税后利润为2.39亿元,同比增长58.3%。资产总额有所下降,当期华融消费金融持有代售的主要主要资产总额为70.35亿元,同比下降约12%。

除了注册地即将面临迁址之外,脱离了中国华融的“华融消费金融”也面临更名。据悉,宁波银行拟将其更名为“宁银消费金融”。

虽然股权转让刚刚获批,但宁波银行已经开始筹划华融消费金融的业务布局。3月25日,宁波银行发布关于调整2022年日常关联交易预计额度的公告。其中显示:因华融消费金融业务开展需要,宁波银行新增同业授信额度80亿元,非授信业务额度50亿元。

2021年年报数据显示,宁波银行当年资产总额首次突破两万亿,达到20156.07亿元,较上年末增长23.90%;当期实现营业收入527.74亿元,同比增长28.37%;实现归母净利润195.46亿元,同比增长29.87%。

在营收构成方面,宁波银行的个人业务、公司业务、资金业务、其他业务营收占比分别为36.73%、34.68%、27.96%、0.62%。在不良率方面,宁波银行仅为0.77%,在A股上市银行中名列前茅。

零售个贷业务持续增长之际,宁波银行此时拿下消费金融牌照将大有用处。一方面,消费金融公司业务辐射可覆盖全国,摆脱宁波银行地方城商行的身份限制,另一方面可以对宁波银行零售业务形成有效补充。

公开信息显示,目前业内共有30家消费金融公司,其中“银行系”占比2/3,招联消费金融、兴业消费金融、中邮消费金融、杭银消费金融等公司均是“银行系”消金中的佼佼者。在此次宁波银行拿下华融消费金融控股权后,其业务空间值得想象。

2022-05-07 00: 10

2022-05-05 12: 00

2022-05-05 09: 45

2022-05-05 09: 30

2022-05-02 14: 53

2022-05-02 09: 57