在《网络小额贷款业务管理暂行办法》正式施行前,网络小额贷款业务再迎强监管。

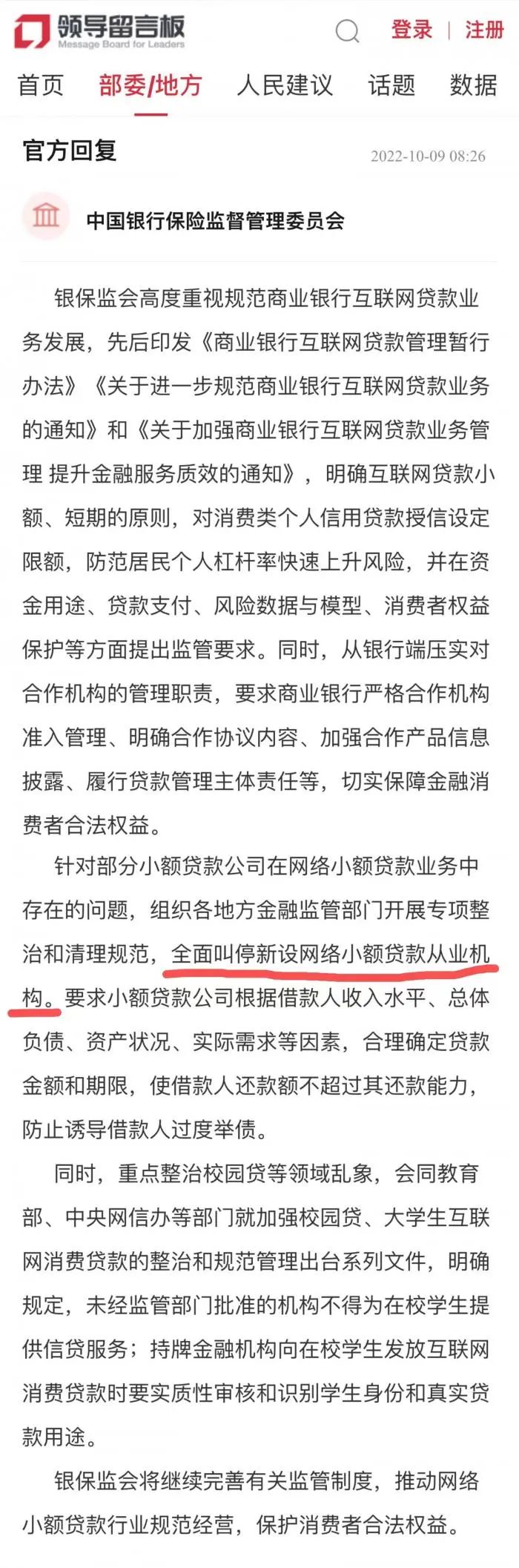

近日,在人民网“领导留言板”回复网友留言时,银保监会明确指出,针对部分小额贷款公司在网络小额贷款业务中存在的问题,组织各地方金融监管部门开展专项整治和清理规范,全面叫停新设网络小额贷款从业机构。

值得关注的是,继2017年11月互联网金融风险专项整治工作领导小组办公室发布《关于立即暂停批设网络小额贷款公司的通知》(以下简称“《通知》”)后,监管再次公开提及“全面叫停新设网络小贷机构”。

网络小贷监管逐步升级

2008年5月,银监会、央行共同发布了《关于小额贷款公司试点的指导意见》,扩大了小额贷款公司试点范围,进一步规范和明确了相关政策,从制度设计上对小额贷款公司的性质、设立、资金来源、资金运用等方面作了明确规定。该政策发布后,各省陆续出台相应的管理办法,积极开展小额贷款公司的试点工作,小贷行业随之得到高速发展。

随着互联网六年间的高速发展,到2015年,小贷行业市场规模不断扩大,网络借贷业务市场规模不断扩大。2015年5月,中国人民银行等十部委联合印发了《关于促进互联网金融健康发展的指导意见》,确立互联网支付、网络借贷、股权众筹融资、互联网基金销售、互联网保险、互联网信托和互联网消费金融等互联网金融主要业态的监管职责分工,落实监管责任并明确业务边界。

然而,也正是从2015年起,“现金贷”兴起,逐步成为网络小贷机构展业的一大重要形式。但随之而来的利率畸高、资金用途混乱、暴力催收、杠杆无序扩张等一系列乱象,引发监管关注。

2017年11月,针对现金贷业务乱象,互联网金融风险专项整治工作领导小组办公室发布《关于立即暂停批设网络小额贷款公司的通知》,要求各级小贷公司监管部门即日起一律不得新批设网络(互联网)小额贷款公司,禁止小贷公司跨区域经营。同年12月,互联网金融风险专项整治工作领导小组办公室、P2P 网贷风险专项整治工作领导小组办公室联合正式下发《关于规范整顿“现金贷”业务的通知》,并印发《小额贷款公司网络小额贷款业务风险专项整治实施方案》,决定集中一段时间开展小额贷款公司网络小额贷款业务风险专项整治工作。

2019年,为加快P2P行业清退转型,监管下发《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,符合网贷机构存量业务无严重违法违规情况,有符合条件的股东和管理团队,转型方案具有可行性,金融科技实力强,符合线上经营要求等条件的网贷机构,可申请转型为小贷公司。多家网络借贷机构转型小额贷款公司。

2020年开始,网络小额贷款行业迎来史上最严监管。

2020年8月20日,最高人民法院发布关于修改《关于审理民间借贷案件适用法律若干问题的规定》,明确以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR) 的 4 倍为标准,较此前24%和36%的利率基准大幅下调,网络小贷公司放贷利率逐步压降。

2020 年 9 月 16 日,银保监会发布《关于加强小额贷款公司监督管理的通知》,首次提出贷款禁止用途、贷审分离、规范催收和跨区经营等,对包括网络小贷公司在内的小额贷款资金流向作出限制。同年11月,银保监会与央行就《网络小额贷款业务管理暂行办法(征求意见稿)》(下称“网络小贷新规”)公开征求意见,又明确了监管体制、网络小贷业务的准入机制、经营网络小贷业务的基本规则,对机构跨区展业、注册资本、风险控制等提出要求。

在2020年网络小贷监管趋严后,仅有3家新设网络小贷牌照获批,而这三家公司或由网络借贷信息中介机构转型而来,或其股东过去开展网络借贷信息中介业务。

2020年10月,江西省地方金融监督管理局公告,同意设立抚州市新浪网络小额贷款有限公司。

2021年1月,青岛市地方金融监管局公告,同意山东国晟小额贷款有限责任公司开展网络小额贷款业务。

2021年5月,深圳市小赢科技有限责任公司收到深圳市地方金融监督管理局批复,经相关部门批准开展互联网小额贷款业务。

《网络小额贷款业务管理暂行办法(征求意见稿)》的发布真正推动了网络小贷行业的整合出清。

头部机构一方面将网络小贷牌照增资至50亿展业门槛,另一方面也持续整合旗下金融牌照,或注销、或缩小同类型金融牌照的展业范围。

据此前21世纪经济报道记者梳理,截至目前,共有12家互联网小额贷款公司注册资本达到50亿元全国展业门槛,其中6家公司在今年完成增资。

业内呼吁小贷行业“上位法”落地

值得关注的是,按网络小贷新规(征求意见稿)规定,小贷公司经营网络小贷业务应当主要在注册地所属省级行政区域内开展,未经国务院银行业监督管理机构批准,小贷公司不得跨省开展网络小贷业务。从监管体制上,网络小贷机构展业的审批权由地方金融局上升至中央,地方金融局对网络小贷业务进行监督管理和风险处置。

但过去,所有网络小贷牌照的设立由各地地方金融局批复,其依据依然是《关于小额贷款公司试点的指导意见》,以及2019年《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》。即使到网络小贷牌照清退时,仍然是采用“取消某小额贷款公司试点资格”的形式。

多位业内人士向记者指出,若严格按照网络小贷新规,注册资本金满足50亿门槛的网络小贷机构, 必须经过银保监会批复方能跨区域全国放款,但直至目前银保监会从未有过正式批复。因此在过渡期内,网络小贷机构依然只能以“试点”口径展业。

“几年前行业内流传,央行或银保监会将出台非存款类金融机构监管条例,作为小额贷款、融资租赁、融资担保等非银金融牌照的上位法。但后来,《融资担保公司监督管理条例》、《融资担保公司监督管理补充规定》、《融资租赁公司监督管理暂行办法》均已发布,小额贷款行业依然没有迎来自己的上位法。”一位长期从事相关行业的人士对记者表示。

记者多方了解到,一般而言,新规在公开征求意见后,将有两年过渡期。据悉,网络小贷新规在2020年12月结束公开征求意见,这意味着,今年末明年初,《网络小额贷款业务管理暂行办法》或将正式出炉。

2022-10-12 11: 45

2022-10-11 00: 14

2022-10-10 18: 44

2022-10-08 21: 42

2022-10-08 09: 16

2022-10-08 10: 23