今年股债市场大幅波动,“固收+”策略基金受到青睐,今年以来新成立的220多只“固收+”基金募资总规模近4000亿元。

但由于近一年股债市场大幅震荡,“固收+”基金业绩分化也不断加剧,近一年首尾业绩相差超70个百分点。

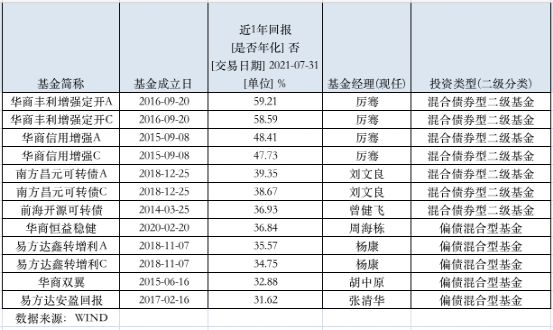

业绩首尾相差73个百分点,“固收+”业绩分化加剧

截至7月29日,今年以来,新成立的基金数量超900只,新发规模达1.86万亿元。其中,带有稳健收益特征的“固收+”产品延续火爆。今年以来新成立“固收+”基金225只(偏债混合+二级债基),募资总规模达3819.43亿元。从单只基金来看,发行规模超过50亿元的“固收+”基金有24只,其中,易方达悦安一年持有A、华安添利6个月持有A、中信保诚丰裕一年持有A等6只基金发行规模超过百亿。

一方面,数量和发行规模都出现快速增长,另一方面,近一年股债市场大幅震荡,“固收+”基金业绩分化不断加剧。数据显示,截至7月29日,可统计数据的1000多只“固收+”基金(份额分开计算),近一年平均收益率为6.87%,九成以上产品收获正回报。其中,厉骞管理的华商丰利增强定开A、华商信用增强A近一年收益率分别为59.21%、48.41%,刘文良管理的南方昌元可转债、曾健飞管理的前海开源可转债、杨康管理的易方达鑫转增利、张清华管理的易方达安盈回报等产品同期业绩也超过30%。

同时也有部分“固收+”基金业绩不佳,近一年最大亏损幅度达到13.68%,与领先产品业绩相差73个百分点。

业内人士认为,由于近一年股债市场大幅震荡,各类资产走势此消彼长,转债投资难做,打新收益率下滑,令以债基打底,通过打新、转债、权益等增厚收益的“固收+”策略面临挑战,导致产品业绩两极分化加剧。

“今年‘固定+’产品好发不好做。”上海一位中型基金公司“固收+”产品基金经理向记者坦言,过去两年,这类产品受欢迎是因为权益市场连续大年,固收加一点股票,收益率都非常高,再叠加打新股也是大年,所以大家对这个策略特别热衷。随着权益市场调整,今年将是“固收+”策略的分化元年,未来这种分化会持续一段时间。“不是说2021年过去了,明年2022年“固收+”就会好做,策略也好,业绩也好,未来只会进一步分化。”这位“固收+”基金经理提到。

“市场会用一轮周期的时间来检验各个基金团队对“固收+”策略的有效性。”上述“固收+”基金经理透露,今年还会有一批“固收+”产品落地,自己的“固收+”策略将会聚焦在股债打新。转债,定增可能不会参与,此外还会灵活利用一些对冲工具。

A股市场持续震荡,“+”部分需做好及时止盈止损

广发证券发展研究中心研报显示,在重仓股和重仓转债方面,二季度“固收+”基金前15大重仓股合计持股市值为493亿元,占基金净值的比例为3.63%,主要分布于新能源(光伏、锂电)、半导体、消费和金融领域。前15大重仓转债合计持仓市值为417亿元,占基金净值的比例为3.07%,以金融尤其是银行类大盘转债为主。

谈到在当前市场环境下,“固收+”产品大类资产配置方面的问题时,光大保德信固收多策略投资团队负责人黄波表示,当前市场情况下,仍维持权益市场偏乐观的观点,上市公司二季度盈利状况将大概率延续较高增长,货币政策短期内转向偏紧的概率较低,股市仍有上涨动力;债券市场收益率低位震荡下行,长端收益率仍有下行空间,“哑铃型”操作配置较为合适;可转债性价比较春节期间大幅降低,但在股债双强背景下,转债需求仍较旺盛,估值可以维持。

“今年A股市场持续震荡,“固收+”的“+”部分需要做好及时止盈止损。我们的稳健型“固收+”产品是期望在回撤可控的前提下,获取显著超越同期理财的收益,所以在市场出现剧烈回撤时,及时降低波动性资产仓位,在市场企稳震荡时,选择低估值高景气类资产配置,在未来市场波动上行过程中增厚收益。”黄波提到。

南方昌元可转债基金经理刘文良在二季报中提到,预计下半年债券市场、权益市场可能均呈现先抑后扬的走势,短期调整的风险来自二季度过于宽松的流动性回归中性、局部信用风险的暴露、海外环境的变化,但市场调整的深度可能明显低于春节前后,这一轮调整之后债市有望迎来熊转牛的拐点,权益市场的交易逻辑将由复苏交易/通胀交易转向衰退交易/通缩交易。他认为,可转债当前估值中性,大盘银行和公用事业转债具备较好的配置价值,偏股型转债具备较多结构性机会,如果跟随股债调整迎来一轮估值压缩,将是比较好的布局机会。

浙商丰利增强基金经理周锦程在二季报中提到,权益市场方面,尽管指数整体表现平淡,但由于企业盈利的进一步上升使得权益资产性价比进入了更占优的区间,在企业盈利持续上升,流动性也没有太多掣肘的情况下,权益市场后续的表现仍值得期待。投资策略上会一如既往的坚持偏向价值的投资风格,组合投资标的兼顾“物美”与“价廉”。前期的冷门行业中的优质龙头公司或热门行业中的中小市值隐形冠军仍是重点配置的方向。在当前权益资产性价比占优的情况下,仍将维持较大比例的可转债、股票等权益属性的资产敞口。

2021-08-01 08: 58

2021-08-01 00: 35

2021-08-01 00: 31

2021-08-01 00: 33

2021-07-31 20: 43

2021-07-31 16: 24