一、 市场回顾

3月上旬,国内外局势较为复杂,全国多地疫情反弹,国际上俄乌冲突造成局部动荡,另外美联储3月议息会议召开在即,全球金融市场波动加剧。国内A股在经历了2月的宽幅震荡后,3月以来连续下跌,成交额多在万亿元左右。板块方面,疫情再起推动新冠检测、治疗板块走高,此外东数西算概念也有小幅上涨,为应对疫情,管制的加强导致酒店餐饮板块大幅下跌,贸易、航运、新能源相关板块跌幅也较大;风格上依然是大盘股跌幅较大,中小盘股票跌幅小一些。基差方面,上周沪深300指数和中证500指数的基差波动较大,二者均从升水5%附近大幅波动至贴水25%的水平,短暂停留后返回原位。

港股方面,2月中旬开始的新一轮跌势尚未见到趋缓迹象,上周恒生指数跌至2万点关口附近,各板块均有较大跌幅,物业、电力板块跌幅较小一些。美股方面,上周美国主要股指低位横盘,市场对加息和俄乌冲突的反应程度降低,多数板块仍处下跌过程中,中概股跌幅较大,疫情相关板块和基建板块表现较强。

大宗商品市场方面,国际油价在上周冲到130美元后大幅回落,LME除镍外的主要金属同步回落。国内市场主要板块也经历了涨跌转换,其中化工和油脂板块较弱,有色回落速度较快,黑色系因前期涨幅有限,回落幅度较小。

总体上看,上周股票市场大幅连续下跌,商品市场在外盘的带动下由涨转跌,市场整体的波动率大幅提高。中基50指数在上周表现良好,除股票多头策略有一些亏损外,对冲策略和CTA及衍生品策略均获得了盈利。

(一)中基优选私募基金50指数

中基50指数在3月11日当周收于1701.12点,较3月4日当周下跌1.80%。

图1:中基优选私募基金50指数走势图

(2019年7月1日至2022年3月11日)

指标方面,中基50指数年化收益率超20%,接近沪深300指数年化收益率4.5%的五倍;风险方面,中基50指数的年化波动率在12%左右,最大回撤不超过10%,均显著低于沪深300指数;风险收益比方面,中基50指数的夏普比率在1.6左右,而沪深300指数仅为0.1。

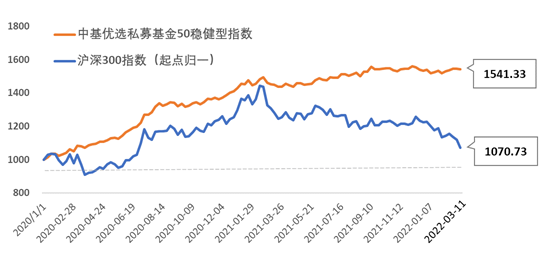

(二)中基优选私募基金50稳健型指数

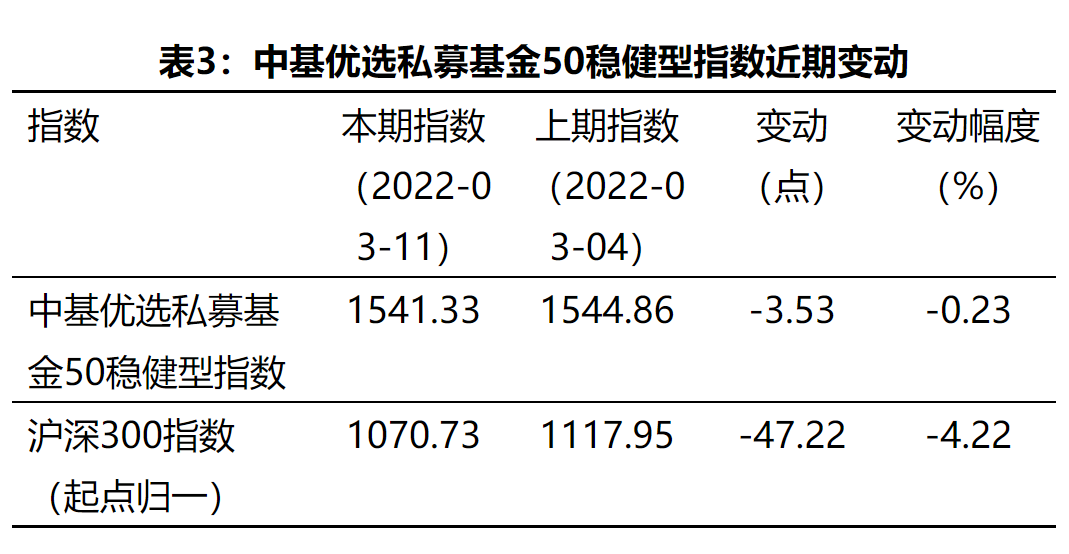

中基50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,3月11日当周收于1541.33点,较3月4日当周微跌0.23%。

最近一年,中基50稳健型指数的收益率为6.06%,这是“优选”和“配置”的综合结果。中基50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

图2:中基优选私募基金50稳健型指数走势图

(2020年1月1日至2022年3月11日)

中基50稳健型指数以稳健收益为目标,成立以来指数年化波动率不到8%,最大回撤不超过4%;收益方面,中基50稳健型指数累计收益超过50%,年化收益率达22%,夏普比率接近3。

(一)中基50指数成份表现

上周,中基50指数下跌1.80%,三大类策略中CTA及衍生品策略贡献最多,为0.28%,对冲策略也有0.04%贡献,股票多头策略亏损2.12%。

CTA与衍生品策略下的各类子策略均有获利,其中另类策略和基本面中长期策略收获颇丰,量价中长期策略也有一定的盈利;对冲策略下的绝大多数子策略盈利,其中,中高频alpha策略盈利较多;股票多头策略下各类策略均有亏损,但幅度较为均衡。

上周50支成份基金中有12支盈利,从统计指标上看,除对冲策略外,其余策略的盈亏分布都比较均衡。

(二)中基50稳健型指数成份表现

上周,中基50稳健型指数微跌0.23%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献盈利0.10%,经均衡配置的CTA及衍生品策略贡献了0.41%,股票多头策略小幅亏损0.74%。

二级策略上看,对冲策略下绝大多数子策略盈利,股票多头策略下的子策略多为亏损,CTA及衍生品策略下的子策略全部盈利,其中另类策略获利较多。

1、中基50指数、中基50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。

2022-04-23 00: 53

2022-04-23 00: 42

2022-04-22 15: 51

2022-04-22 11: 44

2022-04-22 08: 25

2022-04-21 20: 31