近期随着猪价“节节上涨”,生猪价格也达到阶段性新高,养殖板块再度获得市场关注。而农业养殖板块已获资金提前布局,相关ETF基金份额持续攀升。据统计,四只养殖类ETF5月以来整体获得近10亿元资金净流入,年初以来更是获得近30亿资金踊跃申购。

多位公募投资人士表示,短期猪价上涨不改产能去化趋势。基本面反转到来之前,二级市场表现仍有反复,也提供了布局的机会。投资者可关注养殖板块困境反转投资机遇,不过需注意板块的周期性和高波动性,建议借道指数产品逢低分批入场。

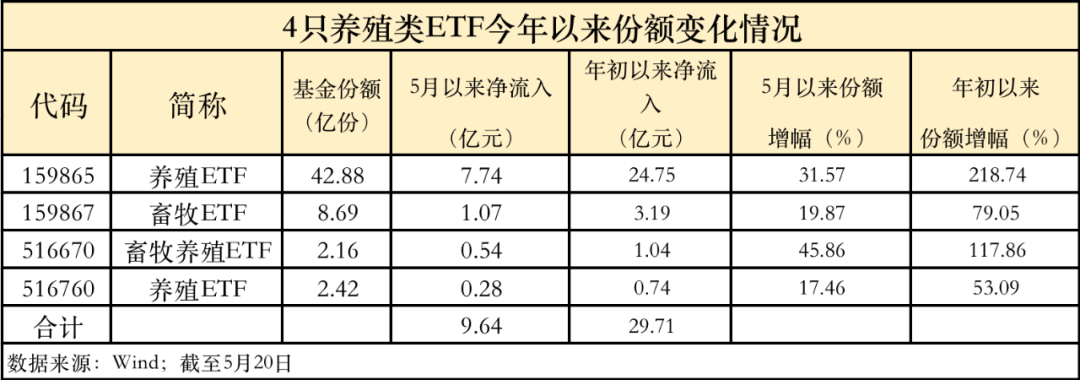

养殖类ETF获持续净申购

今年来,农业算是少有的热点板块之一,其中弹性最大的生猪养殖企业吸引了众多资金追捧,很多龙头公司今年以来股价涨幅已超过20%。养殖 ETF也持续获得净申购,份额及规模双双节节攀升。

Wind统计显示,截至5月20日以来,4只养殖类ETF月初以来份额齐齐增加,其中规模最大的国泰中证畜牧养殖ETF份额净增加10亿份,获得约7.74亿资金净流入;同期招商中证畜牧养殖ETF份额大增近46%,平安和鹏华基金旗下中证畜牧养殖ETF也获得不同程度资金净申购。整体来看,4只ETF基金5月以来合计获得9.64亿资金净流入。

而自年初以来,这几只聚焦养殖行业的ETF更是获得资金提前布局,合计吸金29.71亿元。具体来看,今年以来截至5月20日,国泰中证畜牧养殖ETF份额增幅达2.19倍,净流入资金24.75亿元;招商中证畜牧养殖ETF份额增长117.86%。

在经历了漫长的“跌跌不休”之后,生猪养殖行业迎来了曙光。中国养猪网的数据显示,生猪价格近1个月反弹幅度达到25%以上。

业内分析称,从历史表现来看,上一次猪周期的价格上行阶段( 2019 年 1 月 -2020 年 9 月 ) ,猪价飙升超 200%。上市养殖企业市场占有率提升,养猪企业、猪饲料企业、猪疫苗企业等一众企业股价飙升,而市场上现有的4只养殖类 ETF 的标的指数——中证畜牧养殖指数同期涨超 150%。可见,该指数与生猪价格的相关度较高。这也使得养殖 ETF 成为资金布局猪周期的较优选择。

是什么促成这一轮反弹?平安基金基金经理刘洁倩分析称,“4月18日,国务院新闻办公室发布新闻,截至一季度末,能繁母猪存栏量4185万头。这个数据较2021年底的4329万头减少了3.3%,较2021年6月最高峰的4564万头减少了8.3%。能繁母猪去化超市场预期,数据公布之后,猪价在之后快速上涨。此外,季节性的规律也是猪价反弹的一部分原因。”

她进一步表示,随着猪价的快速反弹,养殖端亏损快速缩小。养殖户补栏情绪明显,仔猪价格也出现了一定程度的上涨。

国泰基金认为,生猪价格已经连续一个月保持震荡上行。生猪产能高峰可能已经过去,目前猪价仍然处在行业的成本线以下,预计产能去化会持续进行。

生猪养猪产业或还会进行一轮去化

多位公募投资人士表示,随着生猪产能去化的加速,猪周期反转的信号逐步明确。经历了近期的回调,养殖板块已经处于相对低位。但猪价仍有回落可能,去化仍将继续进行。

谈及养殖板块目前的估值水平,平安基金基金经理刘洁倩认为,不同于猪价的快速上涨,中证畜牧养殖指数于4月18日和4月19日两日上涨,之后则迅速下跌,从4月19日盘中最高点至4月27日盘中最低点,下跌了22%,此后一直处于震荡过程中。从股票市场的表现,我们可以看出非常明显的超前现象。当基本面兑现此前市场预期的时候,反而是开始下跌的时候。

“由于目前大部分企业都处于亏损情况,当前的PE值参考意义不大。但经过次轮回调后,养殖板块已经处于估值低位。” 刘洁倩进一步表示。

参考以往几轮周期,国泰基金也认为,随着养殖产能去化的深入,猪价反转确定性较高,且消费刚需属性使得确定性进一步增强。当前时间节点来看,生猪养殖企业头均市值已回落至历史较低水平。

对于养殖板块后市行情,国泰基金分析称,根据统计局数据,截至3月底的能繁母猪存栏数据较2021年6月的高点下滑了8.3%,相比于前几轮猪周期底部高点的去化程度,产能出清尚未完成,猪价反弹空间有限。因此猪价仍有回落可能,去化仍将继续进行。

刘洁倩也认为,未来可能生猪养猪产业还会进行一轮去化,进而带来新一轮的行情。在她看来,当前市场的主要分歧在于行业产能去化的讨论。一种观点认为,随着猪价的上涨,去产能也基本接近尾声。另一种观点认为,近期猪价的上涨更多是属于季节性上涨,去产能还在进程中。

刘洁倩直言,自己更倾向于是后这一种情况,即去产能还在进程中。主要基于以下几点观察。其一,猪价5-8月出现季节性反弹是常见现象。历史经验来看,由于冬季疫病的高发,会导致5-8月生猪出栏会有一定程度上的相对减少。而农忙的需求、各种节假日的消费也会带来这段时间消费需求的增加,从而刺激生猪价格的反弹。但是目前来看,今年餐饮消费的复苏相对较为缓慢,可能对猪价的支持相对较弱。

其二,上市公司的产能去化不是很显著。根据长江证券统计,2022年一季度主要企业的生猪出栏量仍然处于高位,高达2859万头,同比增长了57%,而且是在2021年一季度的高基数(2021年一季度同比增长了127%)基础上。说明上市公司的去产能情况相对不是特别明显。其三,能繁母猪的数据减少只体现了量的变化,没有体现出质的变化。这一轮淘汰的过程中,更多的是淘汰了三元母猪,也就是产能相对较差的母猪。所以实际的产能去化程度可能还要再打个折扣。

可借道指数基金逢低分批入场

目前养殖板块是否已迎来布局良机?如果普通投资者借基参与相关投资,应该如何筛选?哪些风险点需要注意?

总体来看,养殖板块的核心逻辑在于猪周期的反转。当前阶段,国际粮价上涨,生猪供给阶段性过剩和市场消费乏力等因素持续对猪价施加压力,养殖行业处于深度亏损状态,能繁母猪数量持续走低,产能去化速度加快。市场普遍认为生猪产能有望在今年二三季度见底,届时猪价或将进入周期性上涨通道。

养殖行业短期的投资价值在于过剩产能有序去化,负面因素的逐步解除,带动行业重回盈利周期。长期的投资价值在于乡村振兴背景下,猪肉价格长期上涨和行业集中度的提升。

对此刘洁倩认为,经历了近期的回调,养殖板块已经处于相对低位。另一方面,开启下一轮猪周期的确定性相对较大,当前整体消费低迷的外部环境衬托下,这种相对确定性值得市场关注。

如果普通投资者参与相关投资,她建议通过指数基金进行投资,一方面可以获取行业平均收益,也因为指数的分散投资规避了个股风险,另一方面只需要关注行业的整体发展状况即可,投资相对简单。值得注意的是,尽管猪周期的确定性较大,但是其中还是会有各种波折,市场是在动态变化和博弈的。鉴于股票市场的反映往往是提前的,在市场下跌时可提前布局。

国泰基金认为,基本面反转到来之前,二级市场表现仍有反复,也提供了布局的机会,因此目前养殖板块有布局机遇。不过投资者仍需注意板块的周期性和高波动性,投资可以逢低分批入场,建议关注养殖类ETF。

2022-05-22 19: 16

2022-05-22 18: 26

2022-05-22 17: 13

2022-05-22 17: 30

2022-05-22 20: 34

2022-05-22 20: 45