货币基金成为市场关注较低,这类产品收益率正呈节节下滑状态,目前全面进入“1时代”。

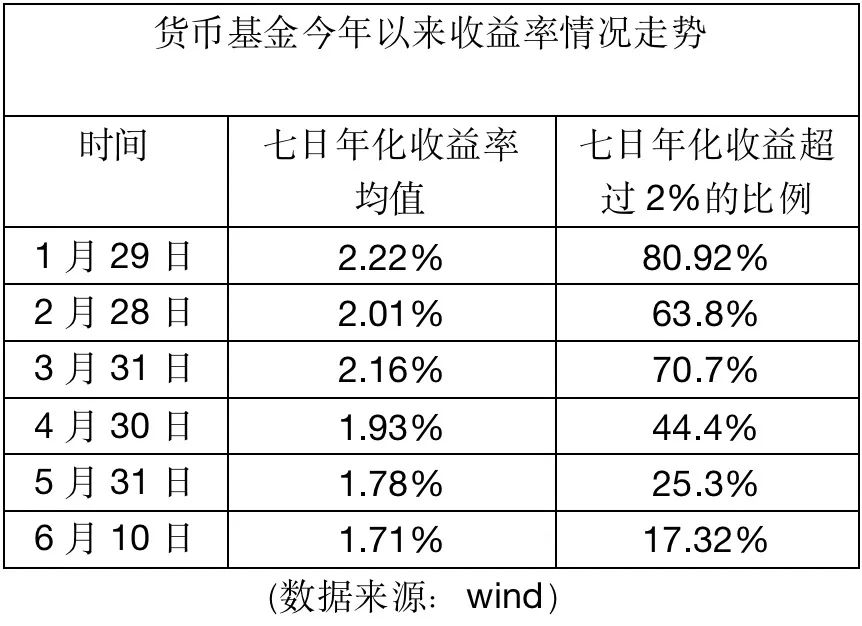

最新数据显示,6月10日,目前全部纳入统计货币基金平均7日年化收益率仅为1.71%的水平,更有157只货币基金的7日年化收益率不足1.5%。其实自4月份以来货币基金收益率就进入“1%区间”。

不少货币基金经理认为,今年货币基金收益率的走低,和货币市场的资金利率维持低位,以及低风险产品受到资金追捧有关。因此,近期短债基金、同业存单基金备受市场关注,成为货币基金的替代品。

更有人士提醒,在经济下行以及货币政策处于降准降息通道中的背景下,市场流动性充裕,安全资产荒,货币基金收益率下行是正常现象。货币基金的收益率一般以在1.5%到3.0%的区间内波动为主,未来几年货基收益率的差异应该不会太大。

货币基金收益率进入“1时代”

备受市场关注的货币基金收益率正进入“1时代”,今年以来呈现出逐步下滑的状态。

WIND资讯数据显示,6月10日,纳入统计的716只货币基金(证监会基金分类标准,各类型分开算)算术平均7日年化收益率达到1.71%的水平,其中有6只产品7年年化收益率超过3%。不过,有157只货币基金的7日年化收益率低于1.5%,属于收益率较低的状态。

从今年以来货币基金收益水平看,逐月下滑。数据显示,今年货币基金整体收益率整体进入下降通道,去年底货币基金7日年化收益率为2.43%,1月、2月、3月底的7日年化收益率算术平均为2.22%、2.01%、2.16%。

自4月份以来货币基金7日年化收益率就进入“1%”区间。数据显示,4月、5月底的7日年化收益率平均值为1.93%、1.78%。显然,目前货币基金收益率正处于持续下行状态。

这一走势从余额宝的收益率区间也可以看出来,6月10的七日年化收益率仅为1.67%,是从今年1月6日最高2.175%基本呈现波动下行的状态,尤其是进入4月底以来7日年化收益率持续下行状态。

实际上,天弘余额宝2013年推出时,收益率一度超过6%,2017年以来,从4%、3%、2.5%、2.3%、2%等一路下跌,尤其是在2020年的4月至6月间7日年化收益率基本处于“1%”区间,最低甚至达到1.311%的收益水平,而此次是经历一轮回归“2%”区间之后,再一次进入“1%”区间。

谈及目前货币基金收益率下滑至“1时代”的原因,博时基金董事总经理兼固定收益投资二部投资总监、基金经理魏桢直接表示, 一是今年货币市场的资金利率维持低位,货币基金再投资收益率较去年大幅下行;二是今年权益市场调整较大,投资者的风险偏好比较弱,整个货币基金受到比较大的追捧,产品收益率和整体现金管理类理财收益率都比较低。

而光大保德信固收低风险投资部联席总监沈荣也有类似观点,主要是为了应对疫情稳住经济,央行采用了相对宽松的货币政策,银行间回购利率和同业存单利率较年初明显下行。货币基金剩余期限较短,随着前期配置的高收益资产不断到期,收益率也面临着逐步下滑。

富荣基金固定收益部总经理助理王丹表示,货币基金收益率下滑背后的根本原因还是在于当前宏观经济基本面表现仍相对较弱,实体经济需求提振不足;同时,负债端资金利率持续保持在利率中枢相对略低的水平震荡,在这些因素的共同带动下,债券市场收益率持续下行,货币基金收益率伴随着债券市场整体收益的下行出现下滑,再次进入“1时代”。

此外,长城基金固定收益投资部总经理邹德立更是直言,在经济下行以及货币政策处于降准降息通道中的背景下,市场流动性充裕,安全资产荒,货币基金收益率下行是正常现象。货币基金的收益率一般以在1.5%到3.0%的区间内波动为主,未来几年货基收益率的差异应该不会太大。货币基金属于投资理财中的现金理财工具,不应在其收益率上期望过高。

未来货币基金收益有望企稳回升

虽然货币基金收益率在下滑,但因2022年市场震荡下跌,投资者避险情绪升温,货币基金备受市场追捧,规模节节攀升。基金业协会数据显示,截至4月底,目前公募基金资产净值合计达到25.52万亿,其中货币市场基金规模达到了10.84万亿元,占比42.51%,同时较去年底的9.47万亿一口气增长了差不多1.37万亿。

在货币基金规模节节攀升的背景下,这类产品处于 “1%”时代,后续收益率该如何走?不少人士认为下半年货币基金收益率有望企稳回升,不过整体收益率差异不会太大。

长城基金固定收益投资部总经理邹德立表示,半年末在央行呵护下会相对平稳;今年下半年,随着经济逐步复苏,货币基金的收益有望企稳并逐步回升,预计三季度可能是一个企稳的过程,四季度和明年比较可能有轻微回升。

“后续货币基金或将会经历一个逐渐触底反弹,然后缓慢上升的过程。”光大保德信固收低风险投资部联席总监沈荣也表示,半年末时间点,市场对资金面还是会存在一定担忧,叠加银行存单到期也比较大,短端资产价格有望有所上行,对于货币基金是个比较好的配置时点。

富荣基金固定收益部总经理助理王丹表示,在经济基本面全面企稳恢复以前,货币政策预计将持续保持当前宽松适度的局面。货币基金因为主要投资于短久期固定收益类资产,这类资产受货币政策影响较为明显,故而阶段性地看,预计货币基金短期内收益率中枢可能仍难以大幅抬升。

王丹认为,进入下半年后,尤其是四季度如果我们观察到经济基本面出现明显恢复,货币政策也从当前中性略偏宽松逐渐回归到更为中性适度的水平,届时货币基金中枢利率可能会出现一定明显抬升,在此之前预计货币基金仍将保持在中枢利率略偏低的水平震荡为主。

王丹还表示,按照历史经验推演,一般半年末、年末时点,资金利率相较于其他月末、季末时点抬升幅度会更为明显。从机构行为上看,临近半年末、年末时点,金融机构客户、零售客户赎回货币基金的现象也较普遍,这时一般货币基金多会遭遇净赎回,资金回流至银行体系。另外,今年6月中下旬可能还会面临债券供给放量、复工复产下经济反弹、通胀预期、债券市场止盈情绪等诸多因素影响,对货币基金来说,组合内外部流动性都可能面临短期收紧预期。在这一阶段,一般的组合收益率可能会伴随债券市场和资金利率的抬升而适时适度波动。

不过,博时基金董事总经理兼固定收益投资二部投资总监、基金经理魏桢则认为,在流动性合理充裕的环境下,预计货币基金收益率仍有下降空间。若6月底资金面季节性收紧,货币基金收益有小幅回升的可能性。6月政府债券供给压力较大,信贷改善状况与财政收支状况也会成为半年末资金面的扰动因素。最终资金面的松紧仍是看6月央行的流动性投放方式与力度。

短期流动性仍保持充裕偏高水平

降准预期已然存在

谈及未来的货币政策,长城基金固定收益投资部总经理邹德立表示,众所周知,半年末银行会面临MPA考核,会对市场流动性造成一定冲击,为维持市场流动性需要注入资金。预计未来一到两个月,会有更多的地方债和特别国债之类的债券发行,增加债券供给量,也需要央行对冲市场的流动性。

“因此,至少未来两个季度银行间的流动性需要保持充裕偏高的水平,未来的降准预期依然存在。” 邹德立表示,整个中国的贷款利率依然中性偏高,贷款基准利率过去下降依然不够多,在疫情环境下众多企业运行艰难,未来预计至少还有一次以上的降息空间,不管是LPR还是MLF,未来都有下降空间。

邹德立预计,债券市场行情方面,由于流动性宽裕,资产荒的局面依然会存在,短端债券收益率比较低,要坚持票息为王的策略,长端债券存在波段操作的机会,但是随着三四季度经济的复苏,长端债券的风险会逐步体现,中短期债券配置价值将会进一步体现。

而博时基金董事总经理兼固定收益投资二部投资总监、基金经理魏桢表示,对货币政策走向判断仍是维持稳中偏松的基调。我国经济长期向好的基本方向没有改变,但当前经济下行压力较大,货币政策将加大对实体经济支持力度,发挥好总量和结构双重功能,用好用足各种政策工具,保持流动合理充裕,稳市场主体保就业,稳住宏观经济大盘。6月地方债发行放量叠加半年末因素扰动,资金利率已较5月抬升10BP,后续资金利率仍有可能小幅上行,逐步向利率走廊中枢回归,但整体仍维持宽松格局,短期内无需过度担忧资金面。

“疫情平息+政策发力之下,5月制造业PMI数据回升到49.6,后续经济回升方向相对确定。但与2020年疫情后的复苏相比,相对于当时房地产和出口非常明显的拉动效果,本轮复苏主要的抓手还是基建,所以经济呈现U型反弹的可能性较大。” 光大保德信固收低风险投资部联席总监沈荣认为,从而也还需要货币政策继续保驾护航,不会很快退出。后续资金面大概率还是会继续宽松,即使边际收紧,幅度过于剧烈的可能性相对较小。

富荣基金固定收益部总经理助理王丹则表示,对未来货币政策走向,当前我的看法相对市场水平可能会更积极一些,目前基本面表现仍相对较弱,整体处于经济政策强刺激阶段。在这一阶段,货币政策考量中对稳经济的权重会更多一些,保持经济平稳运行是相对更重要的事情。因此阶段性地,当前货币政策很难大幅明显收紧,我们也都能看到从今年二季度以来,央行对货币政策的表态也都是偏积极的。

王丹认为,当把目光放得更为长远一些,也不能忽视央行在疫情这三年中,对于货币政策的考量是在不断微调的,从最开始的逆周期调节到近期的跨周期调节,说明央行早已在考虑疫情后的货币政策安排,同时也保持了一定相机抉择的灵活性。

王丹进一步表示,在这个过程中,货币政策预计还是会根据内外部经济环境、基本面恢复情况等多方面动态调整,目前并不算是资金面最为宽松的时刻,我更倾向于认为当前更多是一个阶段的概念。在这个阶段资金面处于持续宽松的状态,资金的可得性和稳定性都相对较好,但是利率绝对水平并不会特别极端化,更多是保持在一个相较于中枢利率略低的水平。

短债产品、同存基金或成货基金“替代品”

在货币基金收益率进入“1时代”下,不少投资人士认为短债产品、同存基金可以成为货币基金的替代品,而这些低风险产品也成为近期新基金发行市场的“爆点”。

博时基金董事总经理兼固定收益投资二部投资总监魏桢表示,短债产品与短久期利率指数产品可以成为替代品。短债产品相对货基有一定的收益优势,较中长期纯债产品久期短波动小,久期风险可控。短久期利率债指数产品无信用风险,波动较小,回撤可控,流动性好,收益也较货基高。

“存单指数基金、短债类基金,都对货币基金产品形成了有效的补充。”光大保德信固收低风险投资部联席总监沈荣也表示,通常来说,存单基金的投资范围主要为高评级同业存单,流动性相对较高,但久期限制比普通债券型基金更少,在承担有限风险的同时,能有望实现比货币基金更高的收益。短债类基金也类似,还可以在信用挖掘维度力争获取一些额外收益。但这两类产品都要注意控制好净值波动风险和信用风险。

而长城基金固定收益投资部总经理邹德立表示,在目前市场缺乏有效投资渠道的情况下,多数投资者还是应该以保证安全和流动性为主,在此情况下,中短债基金这类退可守、进可攻,防守与进攻兼备,风险相对可控的产品,会是不错选择。

不过,富荣基金固定收益部总经理助理王丹认为,“1%”时代并不代表货币基金就此失去了吸引力,相较于其他类基金产品,货币基金净值波动风险较低,预期收益相对稳定,投资安全性较高,流动性较便利等方面的优势依然明显,是一款很好的低风险固定收益类投资产品。

王丹认为,确实从绝对收益水平出发,当前货币基金的收益吸引力出现明显降低,“个人会更倾向于做一个‘一篮子组合’的概念,资产中一定比例投资于权益资产、一定比例在中长期债券类资产、一定比例在货币基金等高流动性资产中。”

而近期短债基金、同存基金成为行业关注焦点。以同存指数基金为例,最近一个月发行频出爆款,广发、平安、国泰、嘉实、汇添富、招商、景顺长城、华夏等八家基金公司旗下同业存单基金都差不多募集到“百亿”上限,银华、博时、中欧等募集规模也超过50亿。

风险较低、流动性高的短债基金,也成为理财市场的“新宠”。Wind数据显示,截至5月31日,基金公司今年共发行了32只短期纯债型基金(以基金成立日为统计口径,只显示初始基金),而2020年、2021年同期,这类产品分别只有17只和6只。Wind数据显示,短期纯债型基金的规模从去年末的3284.6亿元大幅攀升至今年5月末的6032.19亿元。

业内人士表示,A股市场表现不好,投资者风险偏好直线下滑,市场上的闲置资金无处可去,部分销售渠道也在有意引导部分资金流入低风险的产品之中,预计这类低风险产品在近期还将持续火热。

2022-06-12 00: 17

2022-06-11 18: 49

2022-06-11 18: 48

2022-06-11 18: 46

2022-06-11 16: 22

2022-06-11 16: 20