当我们谈论“金融”,实际上我们谈论的往往是两个有交集的平行世界:基于互联网数据的“科技金融”,以及基于严格监管下的传统“持牌金融”。过往几年,我们热衷于谈论在东南亚复制中国科技金融的商业模式与实践案例,但如果稍稍转换角度,将目光聚焦于东南亚的证券市场发展模式,我们或许可以从中发现一些新的参照。

新时代的中资“下南洋”

这几年,从阿里、腾讯到各方资本,从支付到网贷,越来越多的中资机构通过股权投资或技术合作的形式落地新加坡、越南、印尼、马来西亚等地。银粉金沙之下,真相却也是不确定性大大增强:随着对科技金融产业的重视和认知程度的加深,东南亚已经过了早期的监管套利时期,而开始实行更加严格的监管政策,牌照申请难度、合规运营成本都在不断提升。

其实在科技金融输出的同时,大批传统形态的金融机构这几年也加快了出海的步伐。除了国有大行,据不完全统计,落子布局东南亚的机构中,券商有中金公司、海通证券、国泰君安、招商证券、银河证券、申万宏源、建银国际、中泰证券、东吴证券等,期货有永安期货、东证期货等,财富管理有诺亚、宜信、陆金所旗下“陆国际”等,业务范畴则涵盖基金、财富、资管、销售交易及投资银行业务等方方面面。

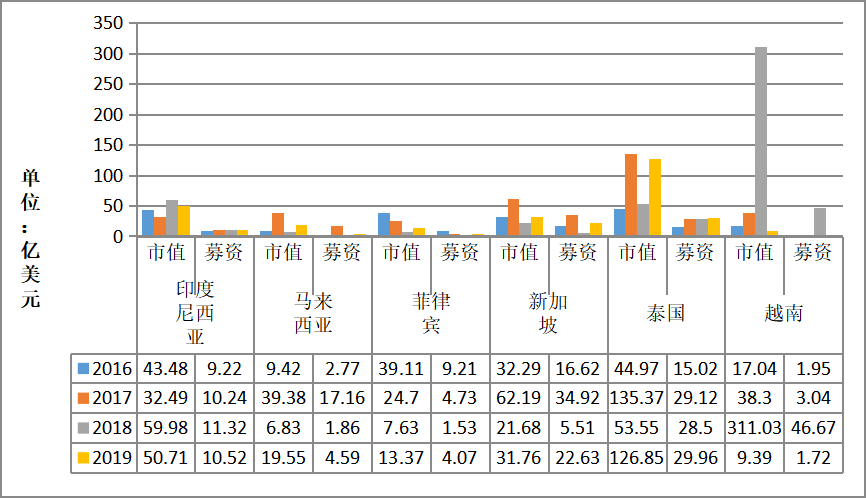

如果仅从数据而言,东南亚资本市场的表现并不能算有多“惊艳”。

从一级市场来看,当地大多数国家的IPO市场以国内公司上市为主,受到本国内部事务如大选进程、改革措施、宏观经济状况、是否有超大型IPO等诸多因素的影响。

图1:东南亚主要证券市场IPO募资情况(2016-2019)

注:数据来源于Deloitte的Southeast Asia IPO market(2019)

进入2020年后,东南亚六国(印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南)的IPO受到较大冲击,融资宗数及总额均有减少。根据彭博统计,截至11月15日6地共100宗IPO,比去年全年的161宗减少38%,筹得64.4亿美元,比去年全年减少12%。

几大主要市场中,泰国无悬念连续两年成为东南亚最大IPO市场,2020全年融资规模预计约39亿美元,超过其他5地合计数,其中排名前2的个案是泰国最大零售商Central Retail及最大包装公司SCG Packaging。这个数据与同期中国的3家交易所并无可比性:港交所、上交所、深交所2020年新股融资规模分列达到145只新股约3973亿港元、228只新股约3382亿元、160只新股约1263亿元(注:根据德勤中国全国上市业务组对2020年12月31日新股融资预计金额计算得出),分别位列全球第2、第3和第5位,第1、第4则分别为纳斯达克、纽交所。而从IPO数量来看,受益于科创板,上交所2020年IPO的数量更是名列全球第1(注:根据安永于2020年12月21日发布的《中国内地和香港首次公开募股(IPO)市场调研》)。

对于被诟病的融资功能不足的问题,有业内人士认为,这与当地投资者偏好及交易所本身的定位有较大关系。“消费品公司在亚洲上市居多,因为当地投资者比较看得清这类公司的业务模式,而且股息率一般也较高。但Sea Limited(SE.US)这样的互联网平台就选择纽交所上市,如果Grab(注:base在新加坡、被称为“东南亚版滴滴”的综合生活服务平台)或者Tokopedia(注:base在印尼的电商巨头)上市,那肯定也不会在东南亚的交易所,最大可能还是在美股,因为综合品牌效应和定价都更有吸引力”。

对方也坦言,“IPO规模有限,不代表整体资本市场的融资能力就不行。如果市场流动性不足,未必要IPO,反而监管成本更高,还不如被并购。这也是绝大多数东南亚科技项目的退出方式”。

从二级市场的表现看,2020年在疫情的冲击下,东南亚主要证券市场表现参差不齐,不过相关指数下半年均有一定修复。在换手率(Turnover Rate)方面,截至10月份数据来看,泰国、马来西亚、越南相对较为活跃。“证券市场的根基还是在于交易量。开放程度高,外国投资者多,散户率高,那么整体二级市场交易就较为活跃。一旦交易量萎缩,无论是经纪、自营、承销,都会大受影响。”一位不愿具名的当地证券市场从业人员坦言。

图2:泰国证券交易所(SET)官网的“中国投资者专区”

注:(1)股指根据相关交易所网站数据统计;(2)换手率数据来源于https://www.world-exchanges.org/,公式为Turnover Rate=Value of Share Trading/Domestic Market Capitalisation

那“为什么是东南亚?”当一家机构因自身的溢出式发展而推行国际化战略时,除了地缘上的亲近,人口和宏观经济发展情况或许是衡量落地国家或地区地位的最重要因素。东南亚可以说是兼具了这两方的优势。

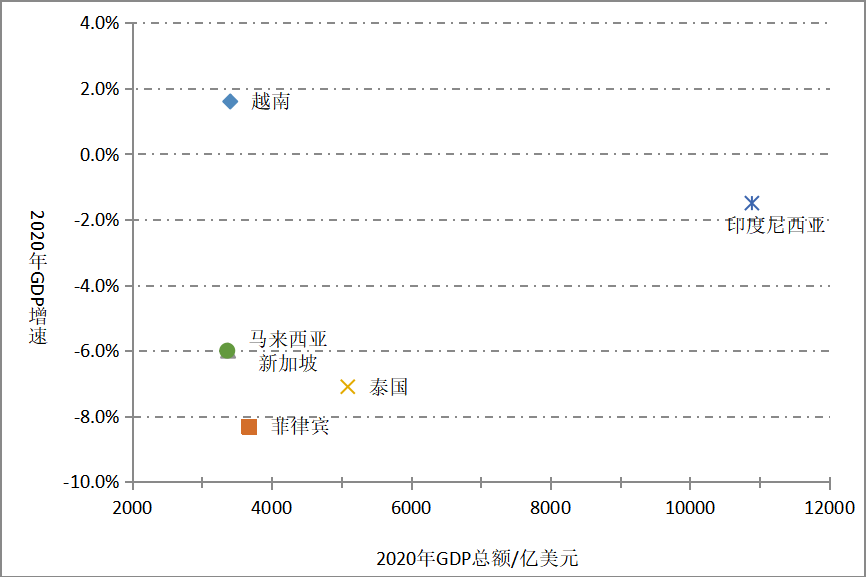

东南亚11国的2019年人口统计数达6.5亿, GDP总计约三万亿美元,如以区域经济体而言,仅次于美国、中国、欧盟、日本。2020年,越南经济出人意料地自Q2起实现了正增长,Q3增幅达2.62%,IMF预测全年GDP增速将达到1.6%,而2021年或达6.7%。

图3:2020年东南亚六国GDP增速及绝对数(预测)

注:预测数据来源于IMF《世界经济展望》(202010)

高人口基数以及年轻化人口结构为东南亚带来突出的人口红利,生产要素成本低廉、制造业发展优势明显,亦带动了证券市场的特色化发展。可以看到,从2016年到2019年,六国证券市场的上市公司总市值均有上升,其中新加坡、马来西亚、泰国的证券化率(注:上市公司总市值/GDP)较高,越南则增长最快,3年间从32.8%跃升到57.64%。

东南亚资本市场的差异性与多元化

东南亚457万平方公里的土地上,各国的政治宗教体系不同,经济发展阶段不同,也延展出各有侧重的机会和市场。

新交所曾经是亚洲的顶级交易所之一,但在融资功能上已经被远远甩在港交所之后。其实新交所这几年也一直在流动性上做尝试,包括鼓励“二次上市”、接纳“同股不同权”,以及加快上市审批进程等。目前在新交所“二次上市”的公司约30家,其中2020年4月8日在新交所主板“二次上市”的香港金融机构尚乘国际(AMTD International)更是首家在新交所上市的同股不同权结构的公司(注:尚乘国际于2019年在纽交所挂牌上市,股东包括小米、李嘉诚等)。2019年2月,新加坡金融管理局还推出“新加坡资本市场津贴”,拨款7500万新元,资助拟上市公司上市费用的20%,新兴科技领域的公司上市津贴最高可达70%,凯利板上市审核时间最快提至4周,并与纳斯达克联手建立企业上市通道。

但目前来看,这些努力的效果似乎一般:截至2020年11月底,新交所上市公司总数696家,其中2020年新取得发行上市资格证/递交初步募股文件的公司12家(包括首次公开募股(IPO)和反向收购上市(RTO))(注:数字来自新交所网站)。具体到中资,2005年至2007年,被称为“龙筹股”的中资企业曾引领新加坡IPO市场增长,但2012年之后,赴新上市的中国企业的数量和影响力均锐减。最新的摘牌信息来自于阿里影业,该公司已于去年12月4日上午9时从新交所主板正式除牌,以“保留于香港联交所的单一第一上市地位”。

这几年新加坡以“财富管理中心”的定位名声鹊起后,因税收优惠、政治稳定等因素也吸引了大量的投资基金、信托、家族办公室等资金。此外,外汇、大宗商品、衍生品交易等也是布局重点,作为全球第二大的离岸人民币中心,新交所2006年推出的富时中国A50指数期货,是首支海外市场可交易的A股相关衍生品,其包含的A股公司总市值占A股总市值的约33%,是许多国际投资者衡量中国市场的精确指标。

新加坡之外,对标国内券商“全牌照”逻辑,在东南亚地区进行全面布局,目前已经落地的有国泰君安国际在越南控股的IVS证券,以及银河证券在马来西亚占股50%的银河-联昌证券。

越南目前有胡志明市及河内两家证券交易所,前者总市值占到整个越南证券市场总市值的90%以上。根据胡志明证券交易所公布的2020Q3数据,越南券商的业务集中度较高,前十大券商的市场份额占比累计达到63%,其中居榜首的SSI Securities Corporation的市场份额约为11.8%。但在业务模式上,越南现阶段大概与15至20年前的中国同行类似。仍以SSI为例,其2019年报显示:证券服务(包括经纪和孖展)的收入占比达40%,财富管理业务(包括货币、定期存款、债券回购、固定收益工具及其他结构性产品交易)占比31%,自营占25%,投资银行及其他业务占3%,资管仅占1%。

在证券服务业务方面,以SSI超一成的市场份额,其2019年新开户只有14417户,而服务的全部账户截至2019年底只有166000户。相较于将近1亿的人口数,越南目前的开户量仍处于一个非常低的渗透率水平。不过疫情之下,2020年该数据有较大提升。根据越南证券存管处(VSD)的公告,截至2020年12月份,投资者的证券交易账户数量达到2707780个账户,包括1人多户,其中仅4月份就新开36868个帐户,较之2017统计的167万户,增幅可谓惊人。不过对经营机构来说,虽然市场容量巨大,但自2019年2月政府放开0.15%的交易费最低收费标准后,经纪业务包括孖展业务的竞争亦日趋激烈。而在金融产品方面,越南目前的基金产品数量非常有限,衍生品业务开始起步、ETF迅猛发展,但整体仍处于初步阶段,民众对于风险与收益匹配的概念并不全面。在投行业务方面,越南的IPO融资规模曾于2018年名列东南亚市场榜首,但由于IPO似乎并未带来预期中的业绩改善,以及受国际环境等因素影响,2019年IPO市场急剧萎缩。另外受限于市场的吸收能力及当地企业的内生性融资需求尚不强烈的现状,现阶段越南券商的投行业务规模普遍较小,收费标准偏低。据了解,越南市场每单投行业务收费通常约在5000至1万美元之间。

有当地业内人士认为,未来越南证券市场的机遇和风险并存,但最大的不可控性在于市场尚处于发展初期,投资者和当地经营机构均未经历过系统性风险的全面洗礼,一旦出现市场大幅下调或者经营环境巨变,在应对风险及把控能力上恐有不足,“最大一笔学费不知道什么时候会交”。

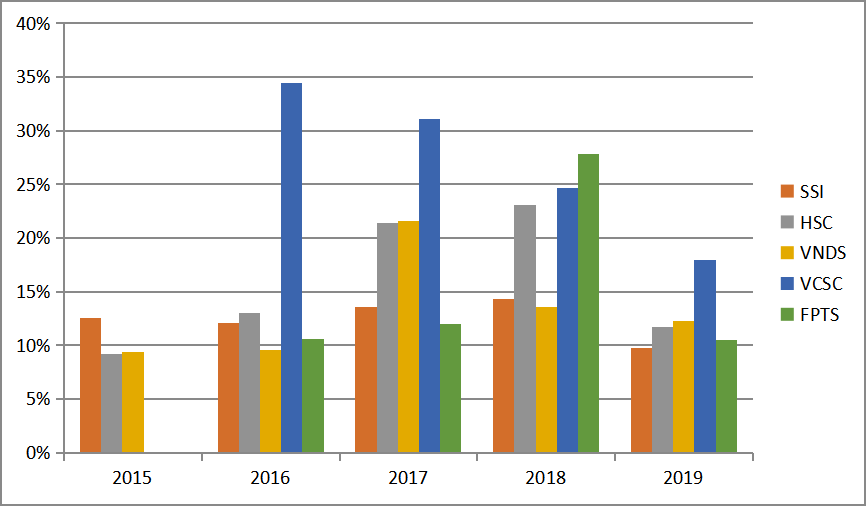

处于这样的市场环境和竞争格局下,越南券商的ROE水平近几年有所起伏,但整体水平仍相对较高。

图4:越南市场份额居前券商的ROE表现(2015-2019)

注:胡志明证券交易所公布的2020Q3份额前10券商中,可以在官网上找到英文版年报的有5家公司,此处为历年年报统计情况(VCSC缺2015年ROE数据)

自2015年起,越南政府第60/2015/ND-CP号决议允许外国投资者100%持股国内上市企业,意味着外国投资者也可以100%持有越南的上市证券公司。2019年9月,国泰君安国际收购越南投资证券(IVS)正式落定,国泰君安也由此成为首家进入越南资本市场的中资券商。

在马来西亚,银河证券则通过银河国际,于2019年完成了对马来西亚联昌集团证券业务收购的战略布局。联昌的证券业务在其母公司“联昌集团控股有限公司(注:马来西亚证券交易所主板上市,主要从事商业银行、投资银行、证券、资产管理及其他金融业务)”的年报中,被定位为“as a pure play broker with the client base of a universal ASEAN bank” (具有全面性东盟银行客户基础的经纪玩家),运营中强调在当地研究力量的强大,以及对机构客户及零售客户的支持,借助当地资源,未来有望覆盖东盟九个国家,并发力相关业务。

而在印尼,这个约有2.6亿人口,有着“漂亮的、年轻化的人口结构”,又有着高达85%的智能手机渗透率的国家,中资企业的金融渗透,除了“说不清道不明”的互金平台之外,大体仍是以配合当地中资企业运营为主的银行体系,尚未有中资券商入场耕耘。

中资券商扎根南洋“其路漫漫”

中资券商的“出海”战略已有年月,主要循着“境内企业的国际化投融资需求增长”、“境内投资者资产配置国际化”这两条主线进行。但绝大多数中资券商的海外业务基本集中于香港,受政治经济环境及2020年疫情影响,营收亦呈现出较大波动。

近年来,以香港为基地,部分券商开始尝试向东南亚、欧洲、美洲进行扩张。这个过程中,机构本身的资金实力、技术实力,对当地文化、法律环境、市场的调研和判断,以及如何处理与当地政府的关系,都将直接影响在当地的展业和业绩。

基于中资在当地的大举投资和产业渗透,有两种观点经常被比较和讨论:你只是看中了当地的人口红利,想做财务投资人,还是要躬身入局,扎根经营?

事实上,以韩国资本在越南的发展为例,证券业、银行业均呈现出深度介入的趋势,而且这种介入体现了金融与产业转移的深度结合。韩越两国自2000年起贸易升温,贸易总额从2000年的20亿美元迅速成长到2019年的670亿美元。投资方面,2014年起韩国即超过日本成为越南外国投资的最主要来源,截至2020年10月韩国在越南投资项目8934个,投资注册总额达704亿美元,占越南FDI总额的18.5%(注:数据来源于越南工贸部)。

金融业方面,新韩银行目前是韩国最大的外资银行,1997年韩国证券交易所即参与协助筹建胡志明市证券交易所的前身“胡志明证券交易中心”,前文列出的2020Q3前十大券商中,占据第7、第8位置的MBS和KIS均为韩资背景,一直在积极增加注册资本并进行了一系列并购,扩张之意非常明显。

从这个意义上说,金融作为服务产业发展的有效工具,出海的门槛其实非常之高:既要符合境外市场的实际情况,也考验金融机构在全球一体化运作能力上的有效支撑。

“不是说你在新加坡或哪里设了一个公司就国际化了。本质上出海就是提供了一个服务的环境,你要有客户需求,你的客户还要有足够的对资本市场和产品体系的认知能力,然后你还要有与当地金融机构以及欧美、日韩资本相比独有的竞争优势。这对机构本身的资源储备、客户基础和运营能力是有非常高要求的。”一位曾担任新加坡某财富管理机构中国区域市场拓展的前业内人士直言。

线上财富管理业务或许是另一个突破口。但这个跑道上也已经挤满了电商巨头。2020年2月,Grab宣布收购新加坡的智能投顾公司BentoInvest,并改名GrabInvset,从而与 GrabPay(支付),GrabRewards(奖励计划),GrabFinance(借贷), GrabInsure(保险)共同构成了Grab的金融版图。紧随其后的2月底,Grab即宣布取得了两笔总额为8.56亿美元的投资,9月有消息称其正在与包括保诚(Prudential)和友邦保险(AIA Group)在内的投资机构对话,寻求为其金融服务部门再筹集3亿至5亿美元的资金。11月Grab对印度尼西亚国有支付公司LinkAja的投资,以及近期与印尼竞争对手Gojek的合并传闻,体现了该超级应用在金融领域的野心。另外一家和中国关系密切的新加坡公司Sea,通过电商和在线游戏业务在东南亚打稳基本盘后,开始发力Seamoney,并于2020年12月拿到了新加坡金融管理局颁发的数字银行牌照。

图5:Grab官网的金融板块定位

打造跨境能力、真正做到国际化运作,需要时间和经验的积累。而这个过程对大多数机构而言,或许都将是一个艰难漫长的路途。