上周五(3月26日)的大涨,让上证指数终结了春节后的“周线五连阴”。

今天上证指数继续反弹,实现三连阳,市场情绪进一步回暖。

春节后的快速下跌是否告一段落?

阶段性底部出现了吗?

A股接下来会怎么走?

结合最新的券商研报,今天我们聊五毛钱的。

01 最“黑暗”的时候,或已过去

春节后的A股,是被核心资产带崩的。

由各个行业的龙头组成、被称作A股核心资产的“茅指数”,从2月18日到3月24日暴跌了23.58%。

这个跌幅,超过了全市场4221只个股中的4024只。

中信证券做了一个统计,“茅指数”在2月18日到3月24日期间的最大回撤(28.07%),已经超越2018年。

要知道,2018年可是一个熊市。

三大悲观预期的叠加,导致了这轮核心资产的暴跌——

1、担忧“重仓股下跌→基金赎回→市场加速下跌”的负反馈循环

2、担忧美债利率快速上行

3、担忧外资大幅流出

A股股民可能是世界上最操心的一群人,但实际情况却并没有预期的那么糟糕。

首先,基金大规模赎回并没有出现。

中信证券渠道统计数据显示,在市场快速下跌期间(2月18日-3月9日),除春节后首日及次日的净赎回率一度达到千分之五附近之外,在市场保持下行期间,整体净赎回率迅速降至峰值的一半左右,说明市场快速下跌后基民的赎回意愿反而有所下降。

筑底波动阶段(3月9日-3月26日),随着市场企稳,部分基民存在赎回需求,存量基金的净赎回率和绝对赎回规模在3月10日达到高峰(净赎回率最高约千分之七左右),但也没有大规模净赎回的情况;

上周(3月22-26日)甚至有2个交易日出现了净申购,说明存量基金赎回压力最大的时刻或已过去,公募机构的资金流已经恢复稳态。

其次,A股对于美债收益率的反应过头了。

2021年2月以来,A 股、港股和美股的主要股指在美债抛售开始后出现了明显分歧。

2月 19日至今沪深300、恒生指数、标普500、欧洲STOXX50指数涨跌幅分别为-14.22%、-8.48%、+1.81%、+4.31%,其中标普500和STOXX50均创年内新高。

与和美债收益率相关性更大的美股、欧股相比,A股的反应明显过头了。

最后,配置型外资连续5周净流入。

春节后至今5周,虽然A股主要指数一路下跌,但配置型外资逆势净流入A股市场,连续5周实现净流入。

单周净流入规模分别为26.9亿元、93.1亿元、102.2亿元、158.9亿元、112.1 亿元,没有停止配置中国资产的迹象。

2021 年北向资金中单周净流入规模(亿元)

春节前后这短短一个月的时间,无论是基本面还是流动性,并没有翻天覆地的变化。

A股核心资产快速下跌,更多是受到情绪面的影响,然而跌幅已经反映了很多悲观预期,实际情况或许并没有那么糟糕。

随着市场情绪的企稳,最黑暗的时候或许已经过去了。

02 历史上,经济复苏无熊市

目前的A股面临着“经济复苏+流动性边际收紧”的宏观大环境。

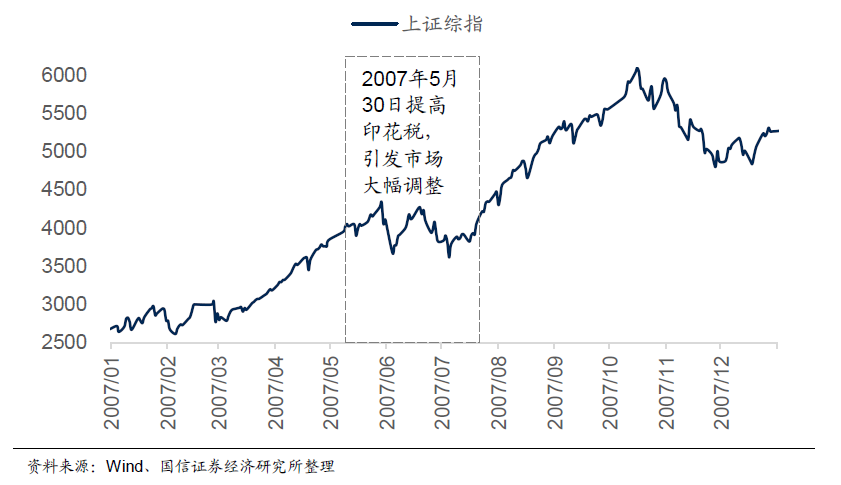

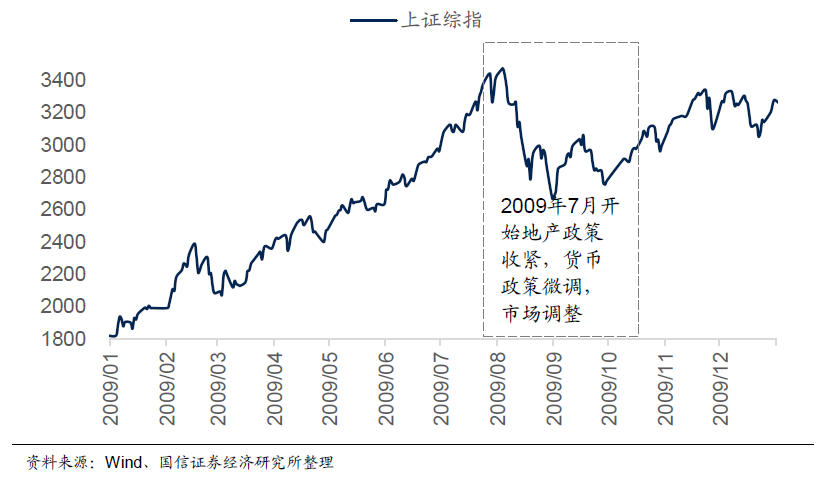

国信证券复盘了过去三次经济复苏上行周期中(2006~2007年、2009~2010年、2016~2017年),A股因为流动性收紧出现的调整。

流动性收紧导致的调整

这四次调整幅度都不小,上证指数分别下跌17%、23%、25%、7.2%。但调整后,还是回到了上涨的轨道中。

经济复苏中出现流动性收紧从而导致市场调整,这个避无可避一定会发生,但这种下跌都是调整性质,经济复苏没有完成时,出现“牛熊转换”可能性小。

真正的“牛熊转换”(2008年、2011年、2018年),都是出现在复苏结束盈利下行周期中。

所以,在全球经济复苏仍方兴未艾之际,当前市场的下跌更像是“调整”,判断行情已经走完可能还为时尚早。

或许可以乐观一点。

那么,4月份的A股会怎么走?

03 市场信心需要时间恢复,大概率维持震荡

综合几大券商的观点,当前A股向上空间有限,向下调整幅度或同样有限,大概率呈现震荡走势,更多是结构性的机会。

而A股再度全面上涨、甚至创出新高,需要市场消除对通胀升温、政策收紧的担忧,比如看到政策再度宽松的信号,或者美债收益率持续下行。

海通证券

把2月18日以来的急跌定性为牛市中的大回撤,牛市大格局未变,核心逻辑是企业盈利回升才进行了一半。

目前市场估值压力并不大。第一波急跌已经过去,短期市场还在夯底中,这还需要一些时间,未来市场再次走向新高的契机,需要市场消除对通胀升温、政策收紧的担忧。

《今年与18年的不同——策略月报》,20210328

中信证券

当前市场悲观预期顶点已现,二次探底后底部确认,预计投资者对国内外宏观扰动因素反应将逐渐钝化,情绪和行为回归平静。

不过市场流动性的显著改善仍然需要至少1~2个季度时间,短期内市场难以形成全局性的上涨。

《悲观预期顶点已现,四月基本面破局》,20210328

中金公司

市场大部分下跌可能已完成,进入“磨底期”。短线可能有反弹或反复,成交在低位徘徊,静待新催化剂出现。比如流动性收紧边际缓和的信号出现、美债利率上行压力缓解。

《市场中期调整的历史对比与启示》,20210328

国盛证券

如果在欧洲疫情反弹、全球经济复苏预期回落、大宗商品价格下跌通胀预期回落之下,当前就是美债阶段性顶部,那么估值压力缓解,A股将伴随全球市场迎来修复。

如果美国经济复苏依然强劲,甚至大宗商品价格反弹、叠加4月份仍是美债发行的高峰之下,带动美债利率再度上冲。

此种情形下,将导致A股市场在当前这个底部位置仍有一段时间的整固震荡。

《反弹的两种情形》,20210328

参考资料:

1、中信证券,《悲观预期顶点已现,四月基本面破局》,20210328

2、国信证券,《历次“大调整”始末》,20210317

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

市场有风险,投资需谨慎。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-03-29 21: 50

2021-03-29 22: 05

2021-03-29 21: 42

2021-03-29 20: 53

2021-03-29 20: 00

2021-03-29 18: 00